CTCP Đông Hải Bến Tre (DHC): Giá vốn nguyên liệu đã thấp xuống, nhưng giá bán vẫn thấp

Nguồn: VCSC

Giá vốn nguyên liệu đã thấp xuống, nhưng giá bán vẫn thấp

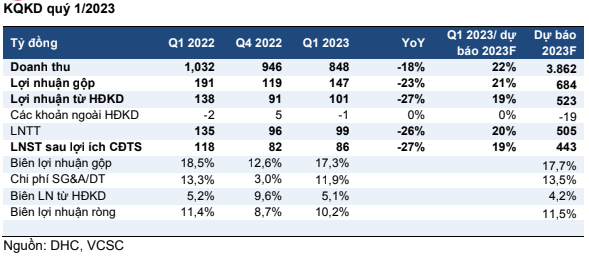

CTCP Đông Hải Bến Tre (DHC) công bố KQKD quý 1/2023 kém hơn kỳ vọng chúng tôi. Doanh thu quý 1/2023 giảm 10% so với quý trước (QoQ) nhưng LNST tăng 5% QoQ. Những kết quả này vẫn thấp YoY và mới hoàn thành lần lượt 22% và 19% dự báo doanh thu và LNST cả năm của chúng tôi. Chúng tôi nhận thấy rủi ro điều chỉnh giảm giá đối với các dự báo của chúng tôi, dù cần thêm đánh giá chi tiết.

Mặc dù sản lượng bán tăng QoQ nhưng doanh thu giảm do giá bán. Trong bối cảnh sản xuất và tiêu thụ yếu, giá giấy carton trong nước tiếp tục giảm mặc dù đã tạm phục hồi trong tháng 3. Trong khi đó, giá xuất khẩu quay trở lại mức cuối năm 2022 sau khi phục hồi 10% trong 2 tháng đầu năm 2023 do nhu cầu của Trung Quốc thấp hơn dự kiến.

DHC kỳ vọng sản lượng tiêu thụ sẽ duy trì ổn định trong năm 2023 ở mức 340.000 tấn (+5% YoY) và công ty sẽ tiếp tục hoạt động với hơn 100% công suất của nhà máy giấy.

Biên LN gộp quý 1/2023 tăng trở lại 17% so với 13% trong quý 4/2022 và mức cơ sở cao là 18% trong quý 1/2022. Phù hợp với kỳ vọng của chúng tôi, DHC đã tiêu thụ được hàng tồn kho giấy carton cũ chi phí cao, nhờ đó giảm giá vốn hàng bán. DHC kỳ vọng biên LN gộp sẽ đạt 16%-17% trong năm 2023.

Nhà máy sản xuất thùng carton thứ hai của DHC đạt hòa vốn vào quý 1/2023. Công ty kỳ vọng bắt đầu có lãi từ nhà máy này vào tháng 4/2023.

DHC có kế hoạch bắt đầu xây dựng nhà máy Giao Long 3 vào quý 3/2023 sau khi nhận được các giấy phép cần thiết vào quý 2/2023. Theo ban lãnh đạo, việc trì hoãn mà DHC gặp phải trong việc triển khai nhà máy này là do gần đây các thủ tục phê duyệt đều chậm hơn, không chỉ riêng cho nhà máy giấy.

Công ty quyết định theo đuổi các sản phẩm giá trị gia tăng như giấy whitetop và giấy kraftliner tại nhà máy Giao Long 3. Chúng tôi đánh giá cao lựa chọn này vì trên thị trường, các loại giấy phổ thông DHC đang sản xuất đang có cung vượt cầu.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024