CTCP Đông Hải Bến Tre (DHC): Kế hoạch năm 2023 thận trọng; Giao Long 3 dời lại

Nguồn: VCSC

Kế hoạch năm 2023 thận trọng; Giao Long 3 dời lại

Chúng tôi đã tham dự ĐHCĐ thường niên năm 2023 của CTCP Đông Hải Bến Tre (DHC) tại tỉnh Bến Tre. Những ghi nhận chính của chúng tôi như sau:

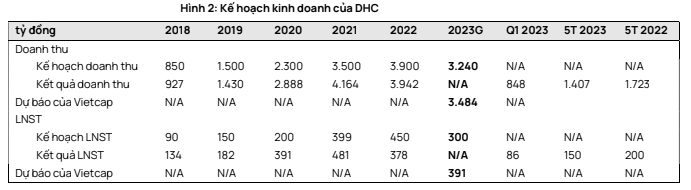

- DHC đặt kế hoạch doanh thu và LNST năm 2023 sẽ lần lượt giảm 18% YoY và 33% YoY. Các mục tiêu này tương ứng doanh thu và LNST không phục hồi so với mức thấp của quý 1/2023, chúng tôi cho rằng nguyên nhân do giá giấy vẫn ở mức thấp.

- Trong 5 tháng đầu năm 2023, LNST của DHC giảm 25% YoY còn 150 tỷ đồng. DHC kỳ vọng LNST quý 2/2023 sẽ tăng nhẹ so với quý trước do chi phí bán hàng & quản lý doanh nghiệp (SG&A) giảm bù đắp cho giá bán và sản lượng bán thấp hơn.

- DHC kỳ vọng nhu cầu sẽ bắt đầu hồi phục trong tháng 9/2023.

- Kế hoạch doanh thu và LNST năm 2023 của DHC tương đương 93% và 77% dự báo cả năm của chúng tôi. Mặc dù chúng tôi nhận thấy rủi ro giảm đối với các dự báo của chúng tôi, chúng tôi tin rằng DHC đã đặt các mục tiêu thận trọng và từ đó kỳ vọng sản lượng bán sẽ phục hồi trong nửa cuối năm 2023 so với nửa đầu năm.

- Nhà máy Giao Long 3: DHC dự kiến khởi công vào quý 1/2024 và đưa nhà máy vào hoạt động vào quý 1/2027. Tổng vốn XDCB dự kiến tăng từ 77 triệu USD lên 111 triệu USD.

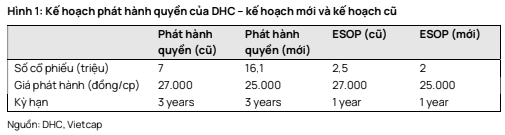

- DHC điều chỉnh kế hoạch ESOP và phát hành quyền để tăng vốn thêm tối đa 19 triệu USD so với 11 triệu USD trước đây. Chúng tôi lưu ý rằng DHC đã trả cổ tức tiền mặt nhiều hơn thường lệ vào cuối năm 2022 - đầu năm 2023 và đang chuẩn bị cho nhà máy Giao Long 3.

- Cổ tức năm 2023: 20% mệnh giá tiền mặt và/hoặc cổ phiếu.

Giá giấy và giá đầu vào giảm mạnh; nhu cầu vẫn thấp cho đến quý 4/2023. Theo DHC, công ty đang bán giấy trong nước ở mức 8.300 đồng/kg so với mức đỉnh 12.500 đồng/kg vào đầu năm 2022. Trong khi đó, giá giấy carton cũ (OCC) trung bình giảm xuống còn khoảng 140 USD/tấn so với mức đỉnh năm 2022 là 260 USD/tấn. Theo DHC, giá giấy sẽ giảm nhẹ trong tháng 7. Nếu giá giấy xuống dưới 8.000đ/kg, công ty sẽ phải chịu lỗ.. Chi phí hơi nước đầu vào cũng đã giảm từ 710.000 đồng/tấn xuống còn 560.000 đồng/tấn trong năm nay và sẽ tiếp tục giảm do giá năng lượng thấp, theo DHC.

Dự án nhà máy giấy Giao Long 3: Chậm tiến độ; vốn đầu tư tăng lên. DHC đã tăng vốn đầu tư kế hoạch với 4 lý do. Thứ nhất, công ty phải thuê thêm đất với giá cao hơn. Thứ hai, công ty có kế hoạch mua máy móc đắt tiền hơn để sản xuất sản phẩm có giá trị gia tăng là giấy kraftliner – thay đổi so với kế hoạch trước đây là chỉ sản xuất giấy testliner và giấy medium. Thứ ba, kế hoạch trước đây dựa trên chi phí đầu tư của Giao Long 2 nên không phù hợp với giá thị trường hiện tại. Cuối cùng, DHC sẽ phải trả lãi suất cao hơn dự kiến (khoảng 9%). DHC có kế hoạch hoàn tất việc cho thuê đất và xin phê duyệt báo cáo tác động môi trường và an toàn cháy nổ của công ty cũng như giấy phép xây dựng vào cuối năm 2023. Chúng tôi cho rằng tiến độ bị trì hoãn không chỉ do quy trình phê duyệt chậm mà còn do quan điểm cẩn trọng của ban lãnh đạo về nhu cầu thị trường.

DHC kỳ vọng Giao Long 3 đạt được hiệu suất hoạt động cao. Nhà máy sẽ tập trung xuất khẩu giấy kraftliner sang Trung Quốc và có thể sẽ chuyển sang giấy testliner khi nhu cầu thấp đi. Ban lãnh đạo dự kiến Giao Long 3 sẽ hoạt động với 70% tổng công suất vào năm 2027 và 100% vào năm 2030. Tỷ suất hoàn vốn nội bộ của dự án tính theo giá giấy hiện tại là 7,6%.

DHC cho rằng nhu cầu giấy dài hạn khả quan nhưng thận trọng với hiện trạng dư nguồn cung. Công ty dự kiến nhu cầu giấy của Việt Nam sẽ tăng ở mức 11-15%/năm trong vài năm tới, dựa trên: (1) Mức tiêu thụ giấy trên đầu người hiện tại của Việt Nam thấp và sự thâm nhập của thương mại điện tử còn thấp, (2) thế mạnh xuất khẩu của Việt Nam và (3) chuyển dịch tiêu dùng từ bao bì nhựa sang bao bì giấy thân thiện với môi trường đang được Chính phủ khuyến khích. Tuy nhiên, theo DHC, Việt Nam thừa 2,5 triệu tấn trên tổng công suất 7 triệu tấn giấy bao bì, trong khi Malaysia và Indonesia thừa lần lượt 3 triệu và 2 triệu tấn. Do đó, DHC đã quyết định hướng đến mảng kraftliner với nhà máy Giao Long 3.

DHC đang nghiên cứu tính khả thi của nhà máy thứ 3 để sản xuất thùng carton. Dự án nhà máy này có thể được triển khai chỉ với 8,5 triệu USD vốn đầu tư và có thể được đặt tại Đồng bằng Sông Cửu Long như An Giang hoặc Cần Thơ, không ở Bến Tre như các nhà máy hiện tại của DHC. Tuy nhiên, kế hoạch này mới ở giai đoạn đầu do nhà máy sản xuất thùng carton thứ 2 của DHC mới chỉ hoạt động với 50% công suất. DHC đặt mục tiêu doanh thu thùng carton tăng 10%-20%/năm.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024