CTCP Đông Hải Bến Tre (DHC): KQKD Q4 tăng mạnh so với quý trước nhờ quản lý chi phí hiệu quả hơn; đúng như kỳ vọng

Nguồn: HSC

KQKD Q4 tăng mạnh so với quý trước nhờ quản lý chi phí hiệu quả hơn; đúng như kỳ vọng

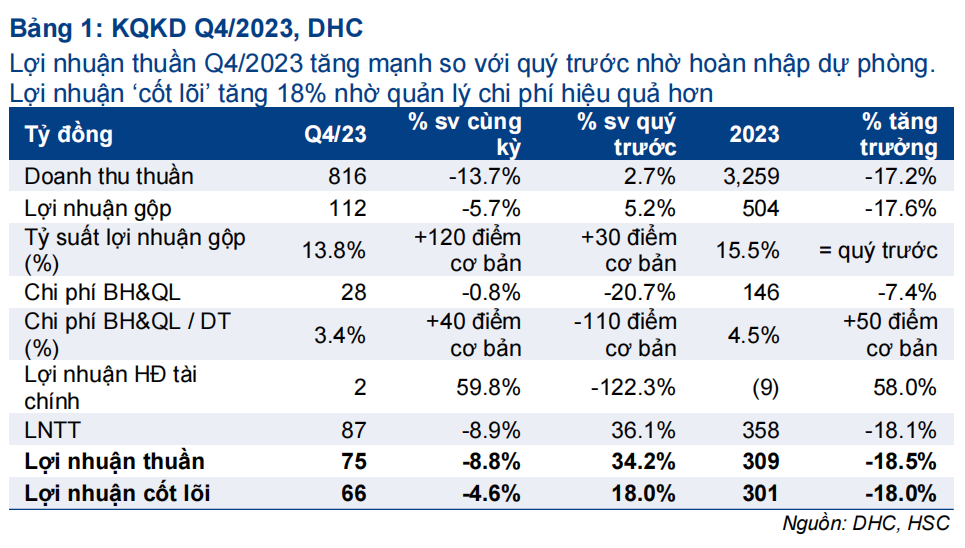

- DHC công bố KQKD Q4/2023 khả quan như kỳ vọng với lợi nhuận thuần đạt 75 tỷ đồng (tăng 34,2% so với quý trước nhưng giảm 8,8% so với cùng kỳ), so với dự báo của chúng tôi là 73 tỷ đồng – và doanh thu thuần đạt 816 tỷ đồng (tăng 2,7% so với quý trước nhưng giảm 13,7% so với cùng kỳ).

- Lợi nhuận tăng mạnh so với quý trước chủ yếu nhờ sản lượng tiêu thụ & giá bán bình quân tăng nhẹ, hoàn nhập dự phòng chi phí quản lý và lợi nhuận tài chính. Theo đó, lợi nhuận thuần năm 2023 đạt 309 tỷ đồng (giảm 18,5%), sát với dự báo của chúng tôi ở mức 307 tỷ đồng, và doanh thu thuần đạt 3.259 tỷ đồng (giảm 17,2%).

- HSC duy trì khuyến nghị Tăng tỷ trọng với giá mục tiêu là 48.700đ (tiềm năng tăng giá 19,7%). DHC đang giao dịch với P/E trượt dự phóng 1 năm là 9,3 lần, so với bình quân 7 năm ở mức 9,5 lần.

Sự kiện: Công bố KQKD Q4/2023

Ngày 31/1/2024, DHC đã công bố BCTC Q4/2023 với lợi nhuận thuần đạt 75 tỷ đồng (tăng 34,2% so với quý trước) và doanh thu thuần đạt 816 tỷ đồng (tăng 2,7% so với quý trước). Lợi nhuận hồi phục mạnh so với quý trước nhờ yếu tố mùa vụ và quản lý chi phí hiệu quả hơn. Kết quả này sát với dự báo của chúng tôi với lợi nhuận thuần đạt 73 tỷ đồng. Cụ thể như sau:

Doanh thu thuần hồi phục nhẹ so với quý trước…

Doanh thu thuần Q4/2023 của DHC đạt 816 tỷ đồng (tăng 2,7% so với quý trước) nhờ sản lượng tăng 2% và giá bán bình quân tăng gần 1%. Cơ cấu doanh thu theo sản phẩm, HSC cho rằng mảng hộp carton đạt kết quả khả quan trong quý nhờ công suất hoạt động của nhà máy mới cải thiện. Sản lượng giấy bao bì cũng cải thiện so với quý trước nhờ sản lượng bán nội bộ cho nhà máy bao bì tăng lên, trong khi doanh thu mảng giấy bao bì ước tính giảm so với quý trước. Nhu cầu giấy bao bì và hộp carton cũng được đẩy mạnh nhờ yếu tố mùa vụ trong Q4/2023.

So với cùng kỳ, doanh thu thuần giảm 13,7% chủ yếu do doanh thu mảng giấy bao bì giảm 19,5%. Chúng tôi ước tính sản lượng giấy bao bì giảm 5,7% trong khi giá bán bình quân cũng giảm 14,7% là những nguyên nhân chính làm giảm doanh thu thuần. KQKD mảng giấy carton có vẻ khả quan với doanh thu ước tính tăng 44,7% so với cùng kỳ với sản lượng tăng 58,4% so với cùng kỳ.

Từ đó, doanh thu thuần cả năm 2023 đạt 3.259 tỷ đồng (giảm 17,2% so với cùng kỳ) và bằng 97,5% dự báo trước đó của chúng tôi.

…lợi nhuận thuần tăng mạnh nhờ quản lý chi phí hiệu quả hơn

Lợi nhuận thuần Q4/2023 tăng mạnh so với quý trước đạt 75 tỷ đồng (tăng 34,2% so với quý trước nhưng giảm 8,8% so với cùng kỳ) và sát với dự báo của chúng tôi là 73 tỷ đồng. Nguyên nhân chính giúp nâng cao lợi nhuận thuần bao gồm:

Tỷ suất lợi nhuận gộp Q4/2023 tăng lên 13,8% từ 13,5% trong Q3/2023 nhờ giá bán bình quân tăng lên.

So với cùng kỳ, tỷ suất lợi nhuận gộp tăng mạnh từ mức 12,6% trong Q4/2022 nhờ chi phí đầu vào giảm và công suất hoạt động của nhà máy bao bì mới tăng lên (đi vào hoạt động từ tháng 4/2022 và sản lượng tăng nhanh trong năm 2023).

Quản lý chi phí hiệu quả hơn – trong Q4/2023, tỷ lệ chi phí bán hàng & quản lý/doanh thu thuần giảm xuống 3,4% từ 4,5% trong Q3/2023 chủ yếu do hoàn nhập dự phòng 10 tỷ đồng trong Q4/2023. Lợi nhuận tài chính đạt 2 tỷ đồng trong Q4/2023, so với lỗ tài chính 10 tỷ đồng trong Q3/2023, nhờ doanh thu HĐ tài chính tăng mạnh, lỗ tỷ giá giảm và chi phí lãi vay giảm xuống. Nếu loại trừ khoản hoàn nhập dự phòng, lợi nhuận HĐKD cốt lõi Q4/2023 đạt 66 tỷ đồng, tăng 18% so với quý trước.

So với cùng kỳ, lợi nhuận thuần và lợi nhuận HĐKD cốt lõi giảm lần lượt 8,8% và 4,6%, chủ yếu do doanh thu thuần giảm 13,7% so với cùng kỳ. Trong khi đó, tỷ suất lợi nhuận cải thiện nhờ quản lý chi phí hiệu quả hơn và công suất hoạt động của nhà máy bao bì tăng lên.

Cho năm 2023, HSC ước tính công suất hoạt động của nhà máy bao bì mới tăng lên mức bình quân 45% từ chỉ 21,6% trong năm 2022. Trong đó, công suất hoạt động tháng 12/2023 đã tăng lên 60% nhờ nhu cầu cải thiện. Chúng tôi hiểu rằng nhà máy này đã có lãi trong cả năm 2023, so với lỗ thuần trong năm 2022.

Tỷ lệ nợ tăng lên do kế hoạch phát hành quyền chọn chậm trễ

Tại thời điểm cuối năm 2023, vay nợ ngắn hạn của DHC là 702 tỷ đồng (tăng 35% so với cùng kỳ và tăng 11% so với quý trước) và tỷ lệ nợ thuần/vốn CSH tăng lên gần 0,2 lần từ 0,18 lần trong quý trước và so với đầu năm. Tuy nhiên, chúng tôi cho rằng mức tăng này không đáng kể trong bối cảnh mặt bằng lãi suất hiện đang rất thấp.

Theo quan sát của chúng tôi, vay nợ ngân hàng ngắn hạn tăng lên không phải để tài trợ cho hàng tồn kho mà được sử dụng một phần để tài trợ cho các khoản phải thu ngắn hạn. Tại thời điểm cuối năm 2023, hàng tồn kho của DHC là 504 tỷ đồng (giảm 20% so với cùng kỳ và giảm 9% so với quý trước). Tiến độ xây dựng dự án Giao Long 3 bị chậm trễ chủ yếu do tiến độ xin giấy phép đầu tư kéo dài. HSC hiện giả định dự án này sẽ khởi công từ Q4/2024, chậm hơn 3 quý so với kế hoạch ban đầu. Từ đó, thời điểm phát hành quyền chọn cho cổ đông hiện hữu cũng bị chậm trễ. Chúng tôi kỳ vọng DHC sẽ điều chỉnh kế hoạch này trong ĐHCĐ sắp tới.

Dựa trên cập nhật mới nhất, HSC hiện giả định nhà máy GL3 sẽ bắt đầu sản xuất thương mại kể từ nửa cuối năm 2027.

HSC duy trì khuyến nghị Tăng tỷ trọng; giá mục tiêu và dự báo

Do các nhà máy giấy đang hoạt động tối đa công suất nên tăng trưởng doanh thu sẽ đến từ sự cải thiện của nhu cầu hộp carton và sự gia tăng của giá bán bình quân (đối với cả sản phẩm giấy và hộp carton). Tỷ suất lợi nhuận được kỳ vọng sẽ tăng dần trong những quý tiếp theo nhờ giá bán bình quân tăng lên và công suất hoạt động cải thiện.

Do KQKD Q4/2023 sát với dự báo, HSC giữ nguyên dự báo năm 2024 với doanh thu thuần tăng trưởng 9,5% đạt 3.569 tỷ đồng và lợi nhuận thuần tăng trưởng 16,2% đạt 359 tỷ đồng.

DHC đang giao dịch với P/E trượt dự phóng 1 năm là 9,3 lần, so với bình quân 7 năm ở mức 9,5 lần. Chúng tôi duy trì khuyến nghị Tăng tỷ trọng đối với DHC với giá mục tiêu là 48.700đ (tiềm năng tăng giá 19,7%).

Bài viết liên quan

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024