CTCP Đông Hải Bến Tre (DHC): Mục tiêu lợi nhuận đi ngang cho năm 2024; thấp hơn dự báo của HSC 17%

Nguồn: HSC

Mục tiêu lợi nhuận đi ngang cho năm 2024; thấp hơn dự báo của HSC 17%

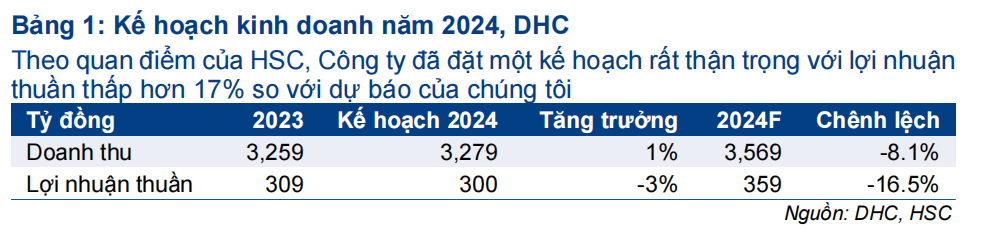

- DHC đặt ra KHKD năm 2024 khá thận trọng, với doanh thu thuần không đổi ở mức 3.279 tỷ đồng và lợi nhuận thuần giảm 3% xuống 300 tỷ đồng. Mục tiêu này thấp hơn lần lượt 8% và 17% so với dự báo doanh thu và lợi nhuận thuần của HSC.

- Công tác xây dựng nhà máy Giao Long 3 đã trì hoãn 6 tháng và thời gian khởi công xây dựng mới dự kiến sẽ vào Q1/2025, trong khi thời gian vận hành thương mại dự kiến bắt đầu trong Q3/2027. Chi phí đầu tư giảm xuống 1,8 nghìn tỷ đồng từ mức 2,6 nghìn tỷ đồng.

- HSC dự báo lợi nhuận thuần Q1/2024 sẽ kém khả quan, ở mức 65-70 tỷ đồng (giảm 22% so với cùng kỳ và 10% so với quý trước), do DHC đã đóng cửa nhà máy sản xuất giấy trong 3 ngày trong tháng 2 do sự cố lò hơi của nhà cung cấp hơi cho DHC. Chúng tôi duy trì khuyến nghị Tăng tỷ trọng và giữ nguyên dự báo.

Sự kiện: Công bố tài liệu ĐHCĐ

DHC đã công bố tài liệu ĐHCĐ ngày 4/4/2024, bao gồm các tờ trình về kế hoạch HĐKD cho năm 2024, chính sách cổ tức năm 2023-2024, phát hành tăng vốn cho cổ đông hiện hữu, kế hoạch phát hành ESOP và cập nhật tình hình dự án Giao Long 3. Chi tiết cụ thể như sau:

KHKD thận trọng cho năm 2024

DHC đặt mục tiêu doanh thu đi ngang ở mức 3.279 tỷ đồng và dự kiến lợi nhuận thuần giảm 3% xuống còn 300 tỷ đồng. Mục tiêu doanh thu và lợi nhuận của DHC thấp hơn nhiều so với dự báo của HSC với doanh thu ở mức 3.569 tỷ đồng (tăng trưởng 9,5%) và lợi nhuận thuần đạt 359 tỷ đồng (tăng trưởng 16,2%). Sau đây là các giả định lý giải cho việc DHC hạ mục tiêu tăng trưởng:

- Sản phẩm giấy - DHC dự kiến sản lượng tiêu thụ giấy giảm còn 286.000 tấn. Khi các nhà máy hoạt động hết công suất, việc sử dụng giấy cho nhà máy bao bì của Công ty sẽ ảnh hưởng đến doanh số khi bán giấy ra thị trường. Tuy nhiên, chúng tôi vẫn tin rằng DHC bằng cách nào đó có thể vận hành vượt công suất và vẫn có thể giữ cho lượng giấy bán ra thị trường, chỉ giảm 2% so với cùng kỳ xuống 309.401 tấn, vẫn cao hơn 7,6% so với mục tiêu của chính DHC.

- Bao bì carton – DHC đặt mục tiêu tăng 11% sản lượng tiêu thụ lên tổng số 72 triệu sản phẩm, sát với dự báo của chúng tôi là 71,4 triệu sản phẩm trong năm 2024. Công suất hoạt động được cải thiện tại nhà máy Bến Tre có thể giúp cải thiện tỷ suất lợi nhuận của mảng này. Ngoài ra, Công ty dự kiến giảm 2-4% giá bán bình quân của công ty cho mỗi loại sản phẩm. Trong khi đó, chúng tôi giả định giá bán bình quân sẽ tăng nhẹ khoảng 5% trong năm 2024.

Điều này cho thấy, sự khác biệt giữa mục tiêu doanh thu của HSC và DHC là do sự khác biệt về giả định sản lượng tiêu thụ cho mảng giấy và giá bán bình quân. Điều này cũng sẽ ảnh hưởng đến mục tiêu lợi nhuận thuần.

Lùi thời gian xây nhà máy Giao Long 3

DHC đề xuất điều chỉnh kế hoạch đầu tư xây dựng nhà máy Giao Long 3 (GL3). Theo đó, vốn đầu tư được điều chỉnh giảm xuống còn 1,8 nghìn tỷ đồng so với mức 2,6 nghìn tỷ đồng trước đó, sau khi có sự thay đổi về công suất thiết kế, giảm xuống còn 1.100 tấn/ngày từ 1.200 tấn/ngày. Thời gian khởi công nhà máy và thời gian vận hành mới lùi 6 tháng so với kế hoạch ban đầu.

Tiến độ thực hiện mới như sau:

- Triển khai xây dựng: Q1/2025 đến Q4/2026

- Vận hành thử nghiệm: Q1/2027 đến Q2/2027

- Vận hành chính thức: Q3/2027

Kế hoạch tăng vốn của DHC

Tại ĐHCĐ gần nhất, cổ đông đã thông qua kế hoạch phát hành quyền mua cổ phiếu cho cổ đông hiện hữu với tỷ lệ 2:10 và giá phát hành 25.000đ/cp. Ngoài ra, cổ đông đã thông qua kế hoạch phát hành 2 triệu cổ phiếu ESOP với giá 25.000đ/cp.

Do có thay đổi liên quan đến vốn đầu tư cho dự án GL3, DHC đề xuất phương án huy động vốn mới như sau:

- Phát hành quyền mua cổ phiếu theo tỷ lệ 1:10, nghĩa là cổ đông sở hữu 10 cổ phiếu hiện hữu sẽ được quyền mua 1 cổ phiếu mới với giá 25.000đ/cp. Số tiền thu được từ việc phát hành quyền mua cổ phiếu sẽ là 201 tỷ đồng, dùng để đầu tư vào dự án GL3. Thời gian phát hành dự kiến từ Q2-Q4/2024.

- Phát hành cổ phiếu ESOP – được nâng lên 3 triệu cổ phiếu với giá 25.000đ/cp, cao hơn so với mức 2 triệu cổ phiếu trước đây, sẽ được phát hành cho nhân sự chủ chốt của Công ty. Việc phát hành cổ phiếu ESOP làm loãng cổ phiếu đang lưu hành thêm 3,73%. Tiền thu được từ việc phát hành ESOP sẽ được sử dụng để tài trợ cho nhu cầu vốn lưu động. Thời gian phát hành dự kiến vào Q4/2024 với thời gian hạn chế giao dịch là ba năm.

- Hiện tại, số lượng cổ phiếu DHC đang lưu hành là 80,5 triệu. Sau khi phát hành quyền mua và ESOP, tổng số lượng cổ phiếu lưu hành mới sẽ đạt 91,55 triệu cổ phiếu, tương ứng với mức pha loãng 13,7%.

Đề xuất chi trả cổ tức

DHC đề xuất chi trả cổ tức bằng tiền mặt cho năm 2023 ở mức 2.000đ/cp (tương đương lợi suất cổ tức là 4,6%), trong đó 1.000đ/cp đã được chi trả vào năm ngoái. Số tiền còn lại 1.000đ/cp sẽ được chi trả sau ĐHCĐ. Cho năm 2024, Công ty đề xuất chia cổ tức bằng cổ phiếu hoặc tiền mặt ở mức 20% mệnh giá.

Đánh giá KQKD Q1/2024

Giá giấy OCC (giấy thùng carton cũ) tăng mạnh trong tháng 3 do tỷ lệ thu gom ở EU thấp hơn cộng với chi phí vận chuyển tăng cao do cuộc khủng hoảng Biển Đỏ. Giá OCC ở châu Âu hiện đang giao dịch ở mức 170 USD/tấn, tăng 10% so với đầu năm, trong khi giá xuất khẩu (chủ yếu sang Trung Quốc) ở mức USD365/tấn, mức giá gần như không đổi so với đầu năm. Tại thị trường trong nước, giá bán giấy cải thiện một chút lên mức trung bình 9.200đ/kg, tăng khoảng 3% so với đầu năm do nhu cầu phục hồi. Tuy nhiên, khoảng chênh lệch ngày càng thu hẹp giữa giá bán bình quân và giá OCC đã tạo áp lực lêntỷ suất lợi nhuận.

Hơn nữa, vào tháng 2, nhà cung cấp hơi của DHC gặp sự cố với lò hơi dẫn đến tình trạng thiếu hơi cho sản xuất giấy. DHC đã phải ngừng hoạt động sản xuất giấy trong ba ngày. Nhìn chung, HSC dự báo lợi nhuận thuần Q1/2024 sẽ thấp ở mức 65-70 tỷ đồng, giảm khoảng 22% so với cùng kỳ và 10% so với quý trước. Với kết quả này, HDC sẽ hoàn thành khoảng 22,5% mục tiêu lợi nhuận thuần năm 2024 và 19% dự báo lợi nhuận thuần của chúng tôi.

Duy trì khuyến nghị, dự báo và giá mục tiêu

HSC giữ nguyên dự báo KQKD năm 2024 với doanh thu thuần và lợi nhuận thuần tăng trưởng lần lượt 9,5% và 16,2% lên 3.569 tỷ đồng và 359 tỷ đồng. DHC đang giao dịch với P/E trượt dự phóng 1 năm là 11,2 lần, cao hơn mức bình quân 7 năm là 10 lần.

Chúng tôi duy trì khuyến nghị Tăng tỷ trọng, với giá mục tiêu là 48.700đ/cp (tiềm năng tăng giá 13%) cũng như giữ nguyên các dự báo về KQKD. Chúng tôi tin rằng lợi nhuận sẽ phục hồi trong các quý tới nhờ nhu cầu của thị trường nội địa và tỷ suất lợi nhuận đều cải thiện khi công suất đóng gói tăng, cũng như giá bán bình quân cao hơn.

Bài viết liên quan

18 Tháng Mười Một 2024

18 Tháng Mười Một 2024