CTCP Đông Hải Bến Tre (DHC): Vẫn còn khó khăn trên con đường hồi phục; hạ khuyến nghị xuống Tăng tỷ trọng

Nguồn: HSC

Vẫn còn khó khăn trên con đường hồi phục; hạ khuyến nghị xuống Tăng tỷ trọng

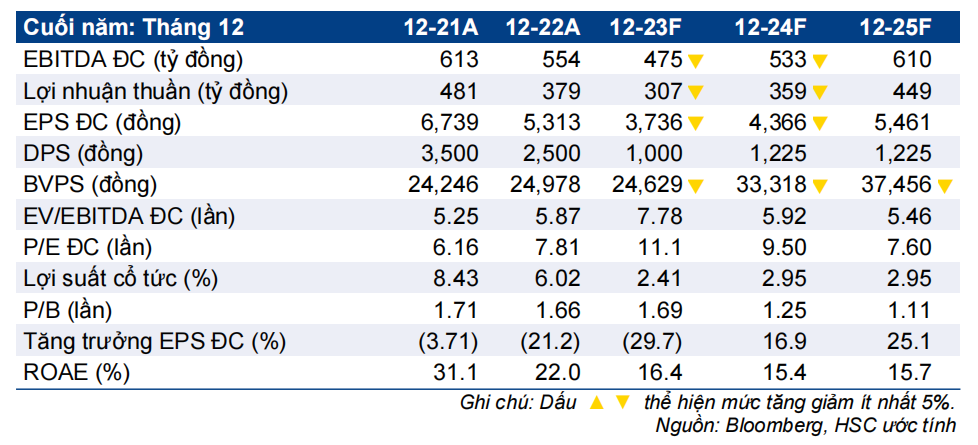

- HSC hạ khuyến nghị đối với DHC xuống Tăng tỷ trọng (từ Mua vào) và giảm 7% giá mục tiêu xuống 48.700đ (tiềm năng tăng giá 17%). Tác động tiêu cực của việc hạ dự báo lợi nhuận năm 2023-2024 đã lớn hơn tác động tích cực của việc chuyển thời điểm định giá sang cuối năm 2024.

- HSC giảm lần lượt 8% và 4% dự báo lợi nhuận thuần cho các năm 2023, 2024, do tăng dự báo giá điện và chi phí vận chuyển. Theo dự báo mới này, lợi nhuận thuần sẽ giảm 19% trong năm 2023 sau đó tăng trưởng lần lượt 17% và 25% trong năm 2024 và 2025.

- Lợi nhuận thuần Q4/2023 ước tính sẽ phục hồi 30% so với quý trước. Giá cổ phiếu DHC đã hồi phục mạnh 11% trong 1 tháng qua với lực mua vào mạnh từ khối ngoại. DHC đang giao dịch với P/E trượt dự phóng 1 năm là 9,4 lần, sát với bình quân 7 năm qua ở mức 9,5 lần. HSC hạ khuyến nghị xuống Tăng tỷ trọng (từ Mua vào) đối với DHC.

Sự kiện: Ước tính lợi nhuận Q4/2023

HSC ước tính lợi nhuận thuần Q4/2023 của DHC đạt 72,8 tỷ đồng (tăng 30% so với quý trước nhưng vẫn giảm 11% so với cùng kỳ). Lợi nhuận thuần phục hồi so với quý trước chủ yếu nhờ nhu cầu phục hồi (theo yếu tố mùa vụ) và giá bán tăng lên. Giá bán bình quân ước tính tăng bình quân 11% từ mức đáy vào tháng 9/2023, tương đương tăng 5% so với quý trước, từ đó giúp đẩy mạnh sự hồi phục của lợi nhuận.

Tác động: HSC giảm bình quân 6% dự báo lợi nhuận năm 2023- 2024

Mặc dù lợi nhuận được dự báo sẽ phục hồi trong Q4/2023, HSC vẫn giảm 7,9% dự báo lợi nhuận thuần năm 2023 xuống 307 tỷ đồng sau khi chúng tôi nâng giả định giá điện và giá bán bình quân tăng tác động muộn hơn so với dự báo trước đó. HSC cũng giảm 4,4% dự báo lợi nhuận thuần năm 2024 xuống 359 tỷ đồng (tăng trưởng 16,9% so với năm 2023) sau khi nâng giả định chi phí vận, từ đó nâng giả định giá giấy OCC (giấy thùng carton cũ) đầu vào. Trong khi đó, chúng tôi tăng 4,8% dự báo lợi nhuận thuần năm 2025 lên 449 tỷ đồng (tăng trưởng 25,1% so với năm 2024). Chúng tôi kỳ vọng lợi nhuận năm 2024-2025 tăng trưởng nhờ sản lượng hồi phục và tỷ suất lợi nhuận cải thiện khi công suất hoạt động tăng lên.

Định giá và khuyến nghị

HSC giảm nhẹ 7% giá mục tiêu xuống 48.700đ (tiềm năng tăng giá 17%) sau khi hạ dự báo lợi nhuận cho năm 2023-2024.

Trong ngắn hạn, lợi nhuận dự báo sẽ hồi phục mạnh trong năm 2024-2025 nhờ nhu cầu cải thiện và tỷ suất lợi nhuận tăng nhờ giá bán bình quân cao hơn. Trong dài hạn, chúng tôi nhận thấy nền tảng cơ bản của DHC sẽ dần cải thiện dựa trên nhu cầu tích cực đối với hàng hóa tiêu dùng nhờ: thương mại điện tử trở nên phổ biến hơn, tỷ lệ đô thị hóa tăng, xu hướng sử dụng vật liệu đóng gói bền vững và công suất mới đi vào hoạt động từ nửa cuối năm 2027. Theo HSC, DHC sẽ hưởng lợi từ những xu hướng này. Giá cổ phiếu đã tăng 11% và diễn biến tích cực hơn 5% so với chỉ số VN-Index trong 1 tháng qua với lực mua vào mạnh từ khối ngoại. DHC đang giao dịch với P/E trượt dự phóng 1 năm là 9,4 lần, sát với bình quân 7 năm ở mức 9,5 lần. HSC hạ khuyến nghị đối với DHC xuống Tăng tỷ trọng (từ Mua vào) do vẫn còn khó khăn trên con đường hồi phục.

Bài viết liên quan

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024