CTCP ĐT Hạ tầng Kỹ thuật TP HCM (CII): Lợi nhuận cốt lõi Q2 thấp, được hỗ trợ nhờ thu nhập không thường xuyên

Nguồn: HSC

Lợi nhuận cốt lõi Q2 thấp, được hỗ trợ nhờ thu nhập không thường xuyên

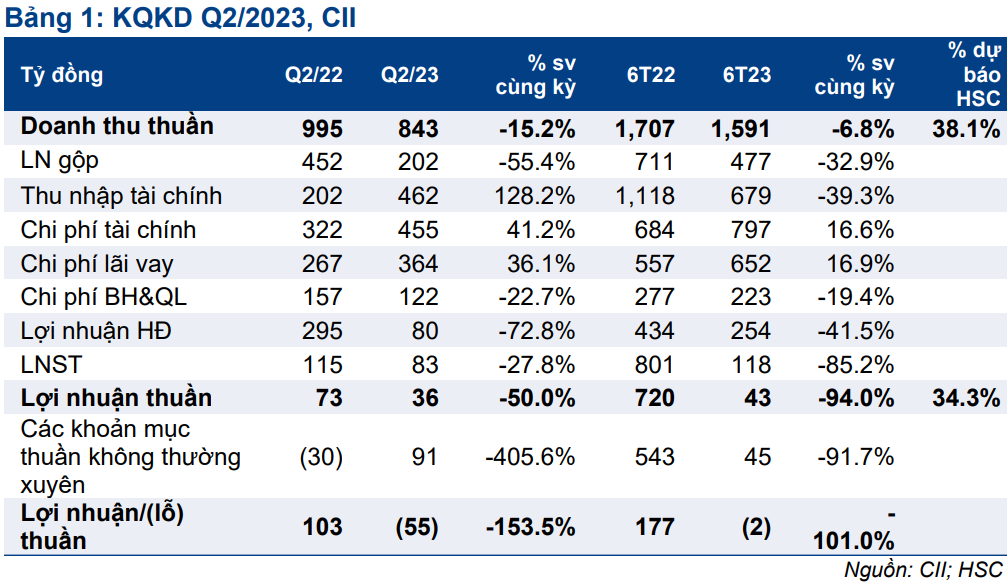

- Lợi nhuận thuần Q2/2023 vượt dự báo của chúng tôi ở mức 36 tỷ đồng (giảm 50,0%) với doanh thu thuần là 843 tỷ đồng (giảm 15,2%). Lợi nhuận được hỗ trợ nhờ khoản thu nhập tài chính 171 tỷ đồng từ thương vụ bán 38,3% cổ phần SII. Theo đó, CII ghi nhận lỗ cốt lõi 55 tỷ đồng.

- Doanh thu và lợi nhuận thuần 6 tháng đầu năm 2023 đạt lần lượt 38% và 34% dự báo cả năm 2023 của chúng tôi, đồng thời hoàn thành lần lượt 31% và 15% kế hoạch của BLĐ.

- Chúng tôi đang xem xét lại khuyến nghị và giá mục tiêu. Theo dự báo hiện tại, CII đang giao dịch với mức chiết khấu 15,6% so với RNAV, thấp hơn so với mức chiết khấu bình quân trong 3 năm qua là 28,6%.

Doanh thu BĐS đạt 374 tỷ đồng, tăng 5,1% so với cùng kỳ, đóng góp 40% tổng doanh thu, chủ yếu đến từ việc bàn giao các sản phẩm tại dự án The River Thủ Thiêm (khu đất 3-15 tại Thủ Thiêm), CII đã chuyển nhượng cho doanh nghiệp phát triển BĐS khác vào năm 2020 nhưng vẫn giữ lại một phần lợi ích. Tỷ suất lợi nhuận gộp mảng này là 6,4%, so với dự báo của chúng tôi là 8,8%.

- Doanh thu mảng xây dựng là 50 tỷ đồng, giảm 70,4% so với cùng kỳ do hầu hết các công trình xây dựng tại dự án Trung Lương - Mỹ Thuận (TL-MT) đã hoàn thành trong năm 2022. Lưu ý, mảng này ghi nhận lỗ gộp 24 tỷ đồng trong Q2/2023, so với lỗ gộp lần lượt 2 tỷ đồng và 3 tỷ đồng trong Q2/2022 và Q1/2023 do chi phí nguyên vật liệu tăng trong khi hợp đồng được ký kết theo mức giá cố định. Kết quả này góp phần kéo giảm lợi nhuận cốt lõi trong Q2/2023.

- Doanh thu mảng cấp nước (SII) đạt 59 tỷ đồng, tăng 5,1% so với cùng kỳ và 3,7% so với quý trước. Tỷ suất lợi nhuận gộp mảng này tăng lên -1,6% so với -2,0% 2Q22. Do mảng này ghi nhận chi phí khấu hao lớn và cố định, doanh thu cải thiện cũng sẽ thúc đẩy tỷ suất lợi nhuận cải thiện.

- Lưu ý, vào tháng 6/2023, CII đã bán 38,3% cổ phần tại SII (giảm tỷ lệ sở hữu tại SII xuống 12,3% từ 50,6%), một trong những bên mua là DNP Water (cung cấp hạ tầng nước). Chúng tôi ước tính CII đã bán cổ phần SII với giá 22.000đ/cp, cao hơn 47% so với giá vốn. Số tiền thu về dự kiến khoảng 540 tỷ đồng sẽ giúp CII giảm bớt áp lực dòng tiền, đồng thời đem lại 171 tỷ đồng thu nhập tài chính cho Công ty.

Ngoài ra, mức giá bán 22.000đ/cp cao hơn 47% so với định giá của chúng tôi đối với SII (485 tỷ đồng, dựa trên giá trị sổ sách). SII hiện chiếm 7,8% định giá của chúng tôi đối với CII (RNAV là 6,2 nghìn tỷ đồng), do đó thương vụ này sẽ làm tăng 4,4% giá mục tiêu của chúng tôi đối với CII lên 16.500đ/cp (từ 15.800đ/cp).

Các khoản mục tài chính đáng chú ý khác

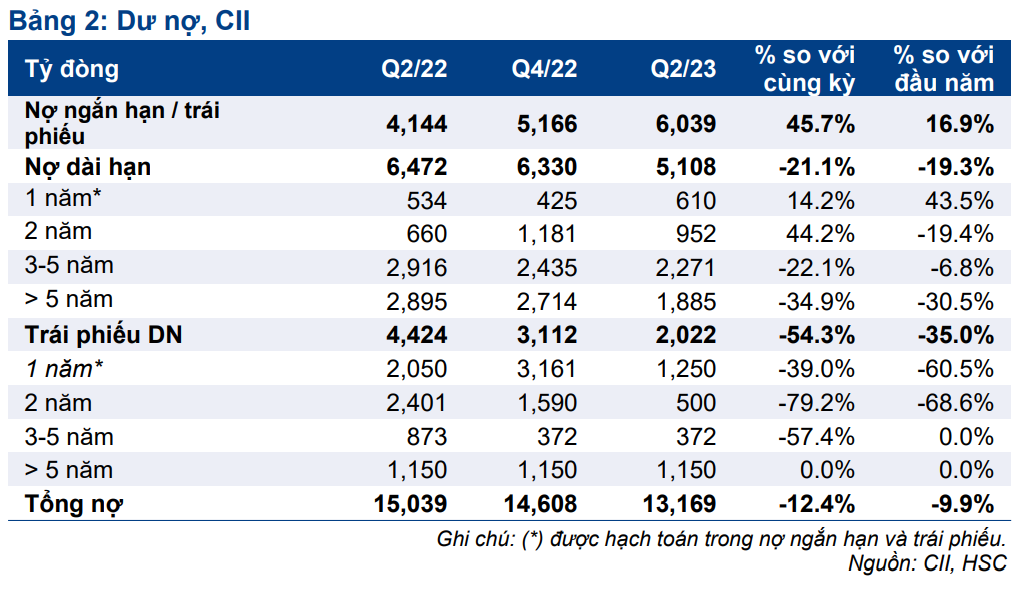

Thu nhập tài chính trong kỳ đạt 462 tỷ đồng, tăng 131,0% so với cùng kỳ, chủ yếu nhờ khoản thu nhập 171 tỷ đồng như đã đề cập. Trong khi đó, chi phí lãi vay thuần tăng 9,5% so với cùng kỳ và 33,8% so với quý trước lên 130 tỷ đồng. Chúng tôi cho rằng CII đã tái cơ cấu nợ lên mức lãi suất cao hơn trong 6 tháng đầu năm 2023 do dư nợ thuần giảm 4,8% so với cùng kỳ và 7,8% so với đầu năm. Chúng tôi đang tìm kiếm thêm thông tin về khoản mục này.

Chi phí bán hàng & quản lý giảm 22,7% so với cùng kỳ xuống 122 tỷ đồng, chủ yếu do không còn khoản trích lập dự phòng nợ xấu.

Dư nợ giảm nhưng dòng tiền vẫn chịu áp lực

Tổng dư nợ của CII giảm 9,8% so với đầu năm đến 13,2 nghìn tỷ đồng do Công ty bán cổ phiếu quỹ và 38,3% cổ phần tại SII để trả nợ. Tuy nhiên, chúng tôi cho rằng áp lực dòng tiền vẫn lớn do CII sẽ tiếp tục phải tái cơ cấu một lượng đáng kể dư nợ đáo hạn trong những quý sắp tới bên cạnh một lượng lớn lãi vay.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024