CTCP Dược Hậu Giang (DHG): Tín hiệu cho sự phát triển bền vững; nâng giá mục tiêu

Nguồn: HSC

Tín hiệu cho sự phát triển bền vững; nâng giá mục tiêu

Tóm tắt

- HSC duy trì khuyến nghị Tăng tỷ trọng nhưng nâng 18% giá mục tiêu lên 125.300đ. DHG tiếp tục là lựa chọn hàng đầu trong ngành y tế của chúng tôi nhờ nền tảng vững chắc (công suất mới, phát triển sản phẩm thuốc tự sản xuất) và định giá hấp dẫn.

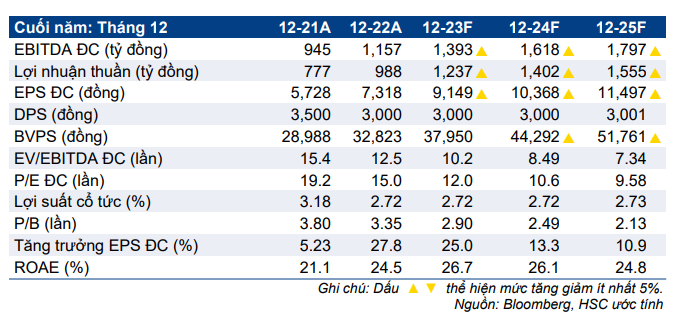

- Với KQKD Q1/2023 vượt đáng kể so với dự báo, chúng tôi nâng 11-15% dự báo lợi nhuận thuần trong giai đoạn 2023-2025, tương đương tăng trưởng lần lượt 25,2%, 13,3% và 10,9%.

- DHG đang có định giá tương đối hấp dẫn với P/E trượt dự phóng 1 năm là 11,5 lần, thấp hơn 21% (1,0 lần độ lệch chuẩn) so với mức bình quân trong quá khứ là 14,6 lần. Trong khi đó, P/E dự phóng 2023 của DHG là 12,0 lần, thấp hơn 24% so với các công ty cùng ngành.

Sự kiện: Phân tích sâu KQKD Q1/2023

DHG công bố KQKD Q1/2023 mạnh mẽ và vượt dự báo. Doanh thu thuần tăng 15% so với cùng kỳ đạt 1.229 tỷ đồng và lợi nhuận thuần đạt 361 tỷ đồng, tăng 41,4% nhờ doanh thu thuốc tự sản xuất tăng mạnh. Lợi nhuận thuần đạt 32,4% dự báo cả năm trước đó và vượt 26% dự báo của chúng tôi.

Tác động: Nâng dự báo giai đoạn 2023-2025

HSC nâng 11-15% dự báo lợi nhuận thuần giai đoạn 2023-2025, tương đương tăng trưởng lần lượt 25,2%, 13,3% và 1,09%, sau khi điều chỉnh tăng 4-7% dự báo doanh thu thuần. Chúng tôi đánh giá doanh thu thuốc tự sản xuất cải thiện một cách bền vững. EPS dự phóng 2023 và 2024 của chúng tôi cao hơn lần lượt 28% và 34% so với thị trường.

Định giá và khuyến nghị

Sau khi điều chỉnh tăng dự báo, chúng tôi nâng 18% giá mục tiêu lên 125.300đ, tiềm năng tăng giá là 13,8%. Chúng tôi duy trì khuyến nghị Tăng tỷ trọng đối với DHG.

Sau khi giá cổ phiếu tăng mạnh 22% trong 1 tháng vừa qua (nhờ KQKD khả quan), DHG đang giao dịch với P/E dự phóng 2023 là 12,0 lần và P/E trượt dự phóng 1 năm là 11,5 lần, thấp hơn 1,0 lần độ lệch chuẩn (21%) so với mức bình quân trong quá khứ là 14,6 lần (tính từ tháng 1/2019). Định giá của DHG thấp hơn 24% so với các công ty cùng ngành.

Chúng tôi cho rằng triển vọng của DHG vẫn tươi sáng nhờ triển vọng ngành vững chắc và công suất mới từ nhà máy beta-lactam đang xây dựng, dự kiến đi vào hoạt động từ Q2/2024. Ngoài ra, chúng tôi kỳ vọng dòng tiền trong những năm tới vẫn sẽ lành mạnh nhờ sự thành công của các sản phẩm thuốc tự sản xuất và DHG có thể duy trì mức cổ tức bằng tiền mặt dao động trong khoảng 3.000-4.000đ/cp.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024