CTCP Dược Hậu Giang (DHG): Triển vọng suy yếu do kênh nhà thuốc kém tích cực

Nguồn: HSC

Triển vọng suy yếu do kênh nhà thuốc kém tích cực

- HSC giảm 24% giá mục tiêu đối với DHG xuống 95.800đ (rủi ro giảm giá 6%) và hạ khuyến nghị xuống Giảm tỷ trọng. Triển vọng của DHG suy yếu với kênh nhà thuốc – kênh phân phối chính – đang chững lại trong bối cảnh tăng trưởng của nền kinh tế giảm tốc.

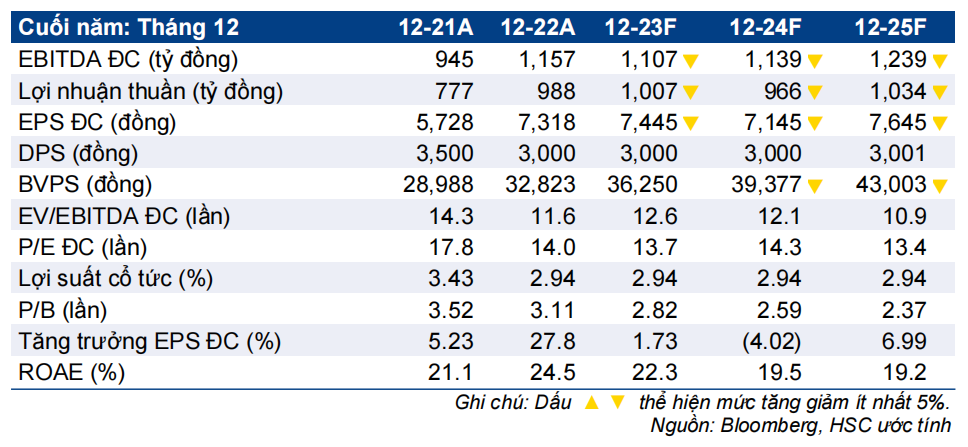

- Chúng tôi giảm 15-28% dự báo lợi nhuận thuần giai đoạn 2023-2025. Theo đó, dự báo của của chúng tôi thấp hơn đáng kể so với bình quân thị trường với lợi nhuận thuần tăng trưởng nhẹ 2% trong năm 2023 sau đó giảm 4% trong năm 2024 và tăng trưởng trở lại 7% trong năm 2025.

- Mặc dù giá cổ phiếu đã giảm 17% trong 3 tháng qua, DHG đang giao dịch với P/E trượt dự phóng 1 năm là 14,2 lần, chỉ thấp hơn 6% (0,4 độ lệch chuẩn) so với bình quân quá khứ ở mức 15,2 lần và P/E dự phóng năm 2024 là 14,3 lần, cao hơn 3% so với các công ty cùng ngành.

Sự kiện: Phân tích sâu KQKD Q3/2023

KQKD Q3/2023 của DHG gây thất vọng với doanh thu thuần giảm 5% so với cùng kỳ xuống 1.099 tỷ đồng và lợi nhuận thuần giảm 37% so với cùng kỳ xuống 166 tỷ đồng. Tính chung 9 tháng đầu năm 2023, doanh thu thuần đạt 3.480 tỷ đồng, tăng 4% so với cùng kỳ) và lợi nhuận thuần đạt 790 tỷ đồng, tăng 5% so với cùng kỳ nhưng thấp hơn 14% so với dự báo 9 tháng của chúng tôi.

HSC cho rằng kết quả kém tích cực này là do doanh thu kênh nhà thuốc sụt giảm. Theo công ty nghiên cứu thị trường IQVIA, tính chung 9 tháng đầu năm 2023, mặc dù kênh bệnh viện và thuốc ETC tại Việt Nam ghi nhận kết quả tốt sau một số chính sách hỗ trợ từ Chính phủ; nhưng doanh thu kênh nhà thuốc và thuốc OTC sụt giảm do nhu cầu suy yếu trong bối cảnh nền kinh tế tăng trưởng chậm lại. DHG cũng chịu tác động từ xu hướng này do 85% doanh thu tới từ kênh nhà thuốc.

Tác động: Hạ dự báo giai đoạn 2023-2025

HSC tin rằng tình hình kém tích cực của DHG liên quan đến kênh nhà thuốc và thuốc OTC chưa thể hồi phục trong ngắn hạn trong khi thu nhập của người tiêu dùng vẫn thấp trong giai đoạn kinh tế khó khăn. Ngoài ra, chúng tôi dự báo doanh thu HĐ tài chính sẽ giảm mạnh trong năm 2024 từ mức nền cao trong năm 2023 do mặt bằng lãi suất giảm xuống.

Từ đó, HSC giảm mạnh 15-28% dự báo lợi nhuận thuần giai đoạn 2023-2025. Theo dự báo mới, – thấp hơn đáng kể so với dự báo của thị trường – lợi nhuận thuần sẽ tăng trưởng nhẹ 1,9% trong năm 2023 sau đó giảm 4% trong năm 2024 và tăng trưởng trở lại 7% trong năm 2025.

Định giá và khuyến nghị

Mặc dù giá cổ phiếu giảm 17% trong 3 tháng qua, DHG đang giao dịch với P/E trượt dự phóng 1 năm là 14,2 lần, chỉ thấp hơn 6% (0,4 độ lệch chuẩn) so với bình quân quá khứ ở mức 15,2 lần và P/E dự phóng năm 2024 là 14,3 lần, cao hơn 3% so với các công ty cùng ngành.

Sau khi hạ dự báo, HSC giảm 24% giá mục tiêu đối với DHG xuống 95.800đ và hạ khuyến nghị xuống Giảm tỷ trọng từ Tăng tỷ trọng với rủi ro giảm giá 6%.

Bài viết liên quan

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024