CTCP Dược – Trang thiết bị Y tế Bình Định (DBD): Kết quả kinh doanh vượt kỳ vọng

Nguồn: BVSC

Kết quả kinh doanh vượt kỳ vọng

Ước tính kết quả kinh doanh Q2/2023: Chúng tôi ước tính DTT của DBD trong quý 2 đạt 406 tỷ đồng và lợi nhuận trước thuế đạt 83,7 tỷ đồng, lần lượt tăng 13% và 27% so với cùng kỳ năm ngoái. Biên lợi nhuận ước tính đạt 52,7%, và cao hơn 2 điểm phần trăm so với cùng kỳ. Động lực tăng trưởng chủ yếu đến từ nhóm sản phẩm tự sản xuất tăng trưởng hai chữ số. Tỷ trọng chi phí hoạt động/DTT tăng nhẹ 1,3 điểm phần trăm so với cùng kỳ do Công ty tăng cường hoạt động marketing ở cả 2 kênh ETC và OTC.

Hưởng lợi từ những chính sách mới của Bộ Y tế: Nghị định số 07 và Nghị quyết số 30 ban hành đã phần nào giải quyết những khó khăn trước mắt cho bệnh viện và các doanh nghiệp sản xuất dược phẩm, nhất là việc tổ chức mua sắm đấu thầu và gia hạn giấy lưu hành thuốc. Kỳ vọng doanh thu kênh ETC sẽ tăng trưởng tốt hơn nhờ được hưởng các lợi ích chung này.

Mở rộng quy mô sản xuất: DBD dự kiến sẽ xây dựng thêm 2 nhà máy mới trong giai đoạn 2023-2026 là nhà máy sản xuất thuốc vô trùng và non betalactam theo tiêu chuẩn EU-GMP, với tổng nguồn vốn hơn 1.600 tỷ đồng. Để tài trợ cho khoản đầu tư mới, Công ty sẽ ưu tiên sử dụng nguồn vốn tự có, ngoài ra sẽ phát hành cổ phiếu riêng lẻ 18,7 triệu cổ phiếu cho cổ đông chiến lược trong giai đoạn 2023- 2024, giá chào bán tối thiểu 50.000 đồng/cp. Ban lãnh đạo kỳ vọng có thể thu về 1.000-1.200 tỷ đồng sau khi phát hành đủ để xây dựng nhà máy.

Tăng công suất dây chuyền sản xuất thuốc ung thư: Công ty tăng công suất dây chuyền thuốc ung thư tiêm (hiện đạt 80% so với CSTK). Ngoài ra, dây chuyền sản xuất ung thư viên đã hoàn thành lắp đặt và thẩm định mức độ ổn định sản phẩm. Cả hai dây chuyền đều đang triển khai phần mềm và bổ sung một số thiết bị kiểm nghiệm theo quy định EU-GMP, dự kiến sẽ nộp hồ sơ đăng ký thuốc và nâng cấp lên EU-GMP từ cuối 2024.

Phát triển ngành hàng mới CHC (Consumer health care): Với quy mô khoảng 20 tỷ USD/năm, ngành hàng CHC sẽ là ngành hàng chủ lực của doanh nghiệp trong giai đoạn 2023–2026 với tốc độ tăng trưởng CAGR 35%/năm.

Định giá và khuyến nghị

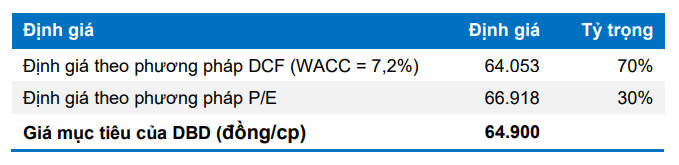

Chúng tôi nâng dự phóng LNST năm 2023 của DBD từ mức 252 tỷ đồng lên 316 tỷ đồng nhờ các yếu tố hỗ trợ sau: (1) Chuỗi cung ứng nguyên vật liệu toàn cầu ổn định hơn và Trung Quốc mở cửa trở lại phần nào giúp giá nguyên vật liệu không tăng mạnh; và (2) Công ty cơ cấu lại danh mục sản phẩm bán ra, tập trung vào các sản phẩm chủ lực có giá trị và lợi nhuận biên cao, kiểm soát tốt chi phí hoạt động. Ở mức giá hiện tại, DBD đang giao dịch tại mức P/E 2023 là 10,6x, thấp hơn so với mức trung bình 5 năm là 16,7x. BVSC duy trì khuyến nghị OUTPERFORM cho DBD với giá mục tiêu là 64.900 đồng/cổ phiếu – với tiềm năng tăng trưởng 44%.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024