CTCP Dược - Trang thiết bị y tế Bình Định (DBD): KQKD quý 4 thấp hơn ước tính do chi tiêu cho sức khỏe bị giảm sút

Nguồn: SSI

KQKD quý 4 thấp hơn ước tính do chi tiêu cho sức khỏe bị giảm sút

KQKD Q4/2023 & năm 2023

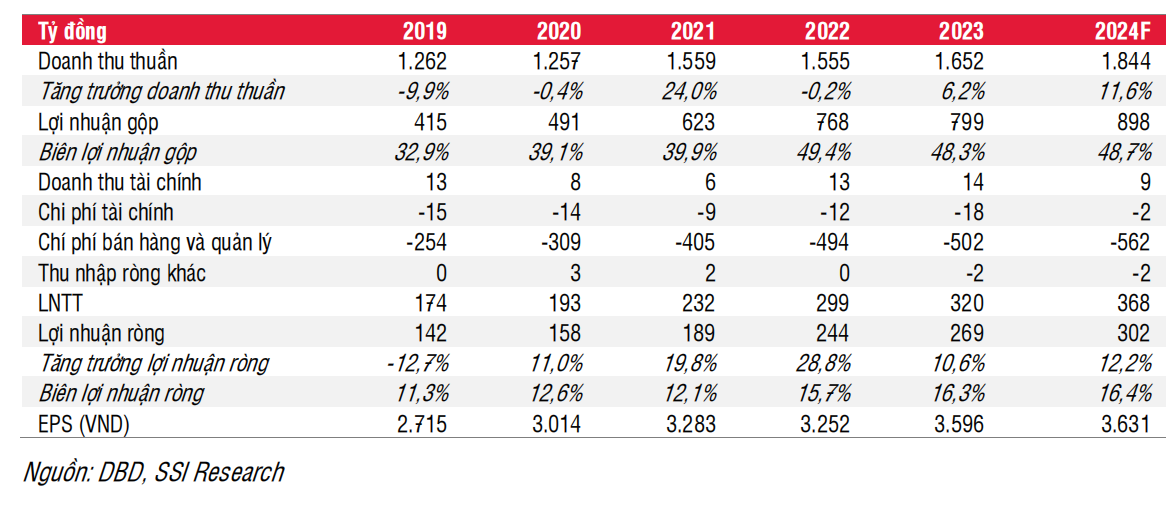

Kết quả kinh doanh Q4/2023 thấp hơn ước tính. DBD công bố doanh thu và LNST Q4/2023 lần lượt là 444 tỷ đồng (giảm 4,4% svck) và 59 tỷ đồng (giảm 25% svck), thấp hơn 10% và 40% so với ước tính của chúng tôi. Doanh thu của công ty giảm do người tiêu dùng hạn chế mua thuốc/thực phẩm chức năng ở trong bối cảnh nền kinh tế gặp khó khăn, đồng thời thuốc của DBD cũng gặp cạnh tranh trở lại từ các thương hiệu nhập khẩu. LNST giảm một phần do lợi nhuận gộp giảm 300 điểm cơ bản (so với Q4/2022), do khoản khấu trừ doanh thu tăng 130% svck (dưới hình thức tặng sản phẩm tại các hiệu thuốc để kích cầu. Chỉ tiêu này có xu hướng giảm trong những quý/năm gần đây). Chi phí bán hàng giảm 11%svck, trong khi chi phí quản lý tăng 14% svck do các hoạt động cuối năm và một số chi phí nghiên cứu chuyển từ Q3/2023 sang.

Lũy kế cả năm 2023, công ty ghi nhận doanh thu thuần và LNST lần lượt là 1,65 nghìn tỷ đồng (tăng 6% svck) và 269 tỷ đồng (tăng 11% svck). Mặc dù kết quả quả này thấp hơn 3% và 8% so với ước tính của chúng tôi. Nhưng mức tăng trưởng này phần lớn đến từ các loại thuốc kê đơn tăng 14% (tương đương mức tăng trưởng của ngành), bao gồm thuốc kháng sinh và thuốc trị ung thư. DBD không hoàn thành kế hoạch doanh thu năm 2023(chỉ hoàn thành 92%) nhưng vượt kế hoạch lợi nhuận 7%.

Kết quả kinh doanh Q4/2023 thấp hơn ước tính. DBD công bố doanh thu và LNST Q4/2023 lần lượt là 444 tỷ đồng (giảm 4,4% svck) và 59 tỷ đồng (giảm 25% svck), thấp hơn 10% và 40% so với ước tính của chúng tôi. Doanh thu của công ty giảm do người tiêu dùng hạn chế mua thuốc/thực phẩm chức năng ở trong bối cảnh nền kinh tế gặp khó khăn, đồng thời thuốc của DBD cũng gặp cạnh tranh trở lại từ các thương hiệu nhập khẩu. LNST giảm một phần do lợi nhuận gộp giảm 300 điểm cơ bản (so với Q4/2022), do khoản khấu trừ doanh thu tăng 130% svck (dưới hình thức tặng sản phẩm tại các hiệu thuốc để kích cầu. Chỉ tiêu này có xu hướng giảm trong những quý/năm gần đây). Chi phí bán hàng giảm 11%svck, trong khi chi phí quản lý tăng 14% svck do các hoạt động cuối năm và một số chi phí nghiên cứu chuyển từ Q3/2023 sang.

Lũy kế cả năm 2023, công ty ghi nhận doanh thu thuần và LNST lần lượt là 1,65 nghìn tỷ đồng (tăng 6% svck) và 269 tỷ đồng (tăng 11% svck). Mặc dù kết quả quả này thấp hơn 3% và 8% so với ước tính của chúng tôi. Nhưng mức tăng trưởng này phần lớn đến từ các loại thuốc kê đơn tăng 14% (tương đương mức tăng trưởng của ngành), bao gồm thuốc kháng sinh và thuốc trị ung thư. DBD không hoàn thành kế hoạch doanh thu năm 2023 (chỉ hoàn thành 92%) nhưng vượt kế hoạch lợi nhuận 7%.

Kế hoạch tăng công suất sản xuất nhằm đạt được tăng trưởng cao trong những năm tới. DBD đặt mục tiêu đạt 2,6 nghìn tỷ đồng doanh thu thuốc sản xuất trước năm 2026 và 4,5 nghìn tỷ đồng trước năm 2030, công ty đã đầu tư rất nhiều vào năng lực sản xuất của mình:

- DBD gần đây đã triển khai xây dựng một nhà máy sản xuất thuốc vô trùng thể tích nhỏ (tháng 11/2023), tập trung sản xuất các dạng bào chế/đóng gói mới như thuốc tiêm vô trùng và thuốc nhỏ mắt. Nhà máy dự kiến hoàn thành vào năm 2025 và mục tiêu bắt đầu sản xuất trước năm 2027 theo tiêu chuẩn WHO-GMP, hướng tới đạt chứng nhận EU GMP trước năm 2028 (Xem Phụ lục để tham khảo lộ trình chi tiết).

- DBD sở hữu nhà máy sản xuất thuốc điều trị ung thư lớn nhất cả nước đạt tiêu chuẩn WHO GMP (dự kiến đạt EU GMP vào năm 2025). Thuốc điều trị ung thư là mảng sản phẩm chiến lược của công ty, mang lại lợi thế đáng kể về giá so với các thuốc cùng loại ở châu Âu và châu Á (theo ban lãnh đạo, giá thuốc của DBD thấp hơn thuốc cùng loại ở Châu Âu và Châu Á lần lượt là 40% và 20%). Danh mục thuốc điều trị ung thư đóng góp khoảng 22% doanh thu của DBD.

- Công ty cũng có kế hoạch đầu tư vào cơ sở sản xuất thuốc viên non-betalactam (OSD) trong năm 2024.

- DBD đang sở hữu 75 ha thảo dược hữu cơ GACP-WHO, để phục vụ mảng thuốc/thực phẩm bảo vệ sức khỏe bằng các sản phẩm y học cổ truyền.

Quan điểm của chúng tôi

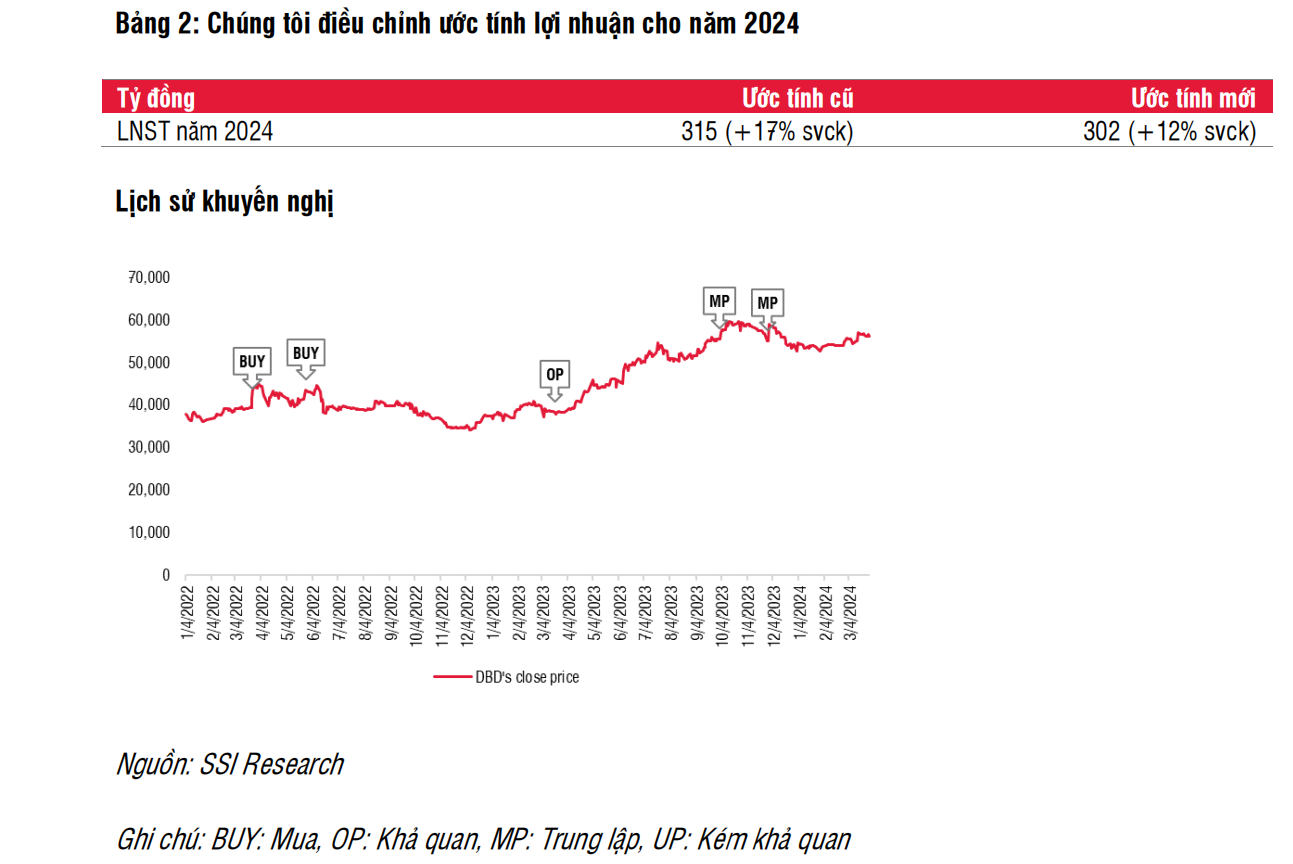

Theo IQVIA, ngành y tế/dược phẩm ghi nhận mức tăng trưởng 6% svck trong năm 2023, với mức tăng trưởng chủ yếu từ kênh ETC (so với mức tăng trưởng 26% svck trong năm 2022). Do người tiêu dùng tiếp tục thắt chặt chi tiêu, chúng tôi kỳ vọng ngành y tế/dược phẩm sẽ chỉ đạt mức tăng trưởng nhẹ trong năm 2024. Đối với DBD, chúng tôi duy trì dự báo doanh thu năm 2024 nhưng giảm dự báo lợi nhuận ròng xuống 302 tỷ đồng (tăng 12% svck, chi tiết bảng 2). Chúng tôi giả định tăng trưởng doanh thu sẽ cao hơn so với năm 2023 nhờ tăng trưởng ở kênh bệnh viện và danh mục thuốc OTC/thuốc bổ sung. Mặt khác, chúng tôi cũng giả định tỉ lệ chi phí bán hàng/doanh thu ở mức 23% cho năm 2024 với giả định cạnh tranh gay gắt hơn ở kênh OTC và chi phí tài chính cao hơn để thực hiện mở rộng các dây chuyền sản xuất.

Chúng tôi duy trì giá mục tiêu 58.000 đồng/cổ phiếu, khi kết hợp của phương pháp DCF (WACC: 6,51%, tăng trưởng: 2%, CAGR LNST 2024-2027: 13%) và P/E mục tiêu là 15x (từ 13x). Với tiềm năng tăng giá 3%, chúng tôi duy trì khuyến nghị TRUNG LẬP đối với cổ phiếu DBD.

Triển vọng ngắn hạn: Chúng tôi dự báo tăng trưởng doanh thu và lợi nhuận trong Q1/2024 sẽ ở mức một chữ số do người tiêu dùng tiếp tục thắt chặt chi tiêu và Q1/2023 có mức nền doanh thu cao.

Triển vọng dài hạn: Khi DBD tăng sản lượng có thể cải thiện biên lợi nhuận gộp. Chứng nhận EU-GMP và các nhà máy sản xuất mới là yếu tố thúc đẩy tăng trưởng lâu dài cho công ty.

Rủi ro giảm đối với khuyến nghị: Việc tạm thời bị ngừng tiếp nhận hồ sơ đăng ký thuốc sẽ ảnh hưởng đến doanh thu và doanh thu kênh OTC yếu do nền kinh tế vẫn chưa khởi sắc, cùng với các khoản khấu trừ khoanh thu trong các quý tiếp theo.

Bài viết liên quan

18 Tháng Mười Một 2024

18 Tháng Mười Một 2024