CTCP Đường Quảng Ngãi (QNS): Công bố kế hoạch sản xuất ethanol

Nguồn: HSC

Công bố kế hoạch sản xuất ethanol

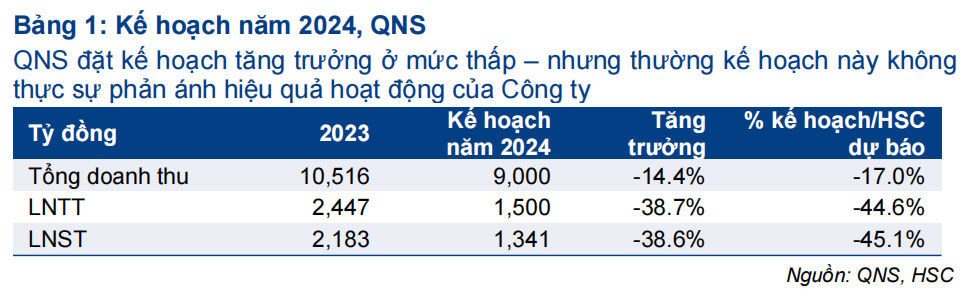

- Giống như các năm trước, KHKD QNS đề ra tại ĐHCĐ ở mức thấp và theo HSC là không phản ánh thực tế.

- BLĐ đã tiết lộ kế hoạch tham gia vào lĩnh vực ethanol, với công suất dự kiến là 60 triệu lít/năm và tổng vốn đầu tư từ 1.500 đến 2.000 tỷ đồng.

- Đối với mảng đường, QNS đặt mục tiêu mở rộng vùng trồng mía lên 40.000ha vào niên vụ 2027/2028 tại tỉnh Gia Lai và nâng công suất nhà máy đường An Khê từ 18.000 lên 25.000 tấn mía/ngày.

- Đối với mảng sữa đậu nành, BLĐ đặt mục tiêu sản lượng tiêu thụ tăng trưởng từ 9-10%. Công ty cũng vừa ra mắt một sản phẩm mới vào tháng 3/2024 (Fami Green Soy). HSC duy trì khuyến nghị Tăng tỷ trọng với giá mục tiêu 55.600đ.

Sự kiện: Tổ chức ĐHCĐ ngày 30/3/2024

QNS đã tổ chức ĐHCĐ vào ngày 30/3/2024, với sự tham dự của đông đảo cổ đông và tất cả các tờ trình đều được thông qua. Những thông tin chính như sau:

- Cho năm 2024, QNS đặt kế hoạch tổng doanh thu đạt 9.000 tỷ đồng (bao gồm cả doanh thu HĐ tài chính và các khoản thu nhập khác), giảm 4% và lợi nhuận thuần đạt 1.341 tỷ đồng, giảm 39%. Mục tiêu doanh thu thuần và lợi nhuận thuần thấp hơn lần lượt 18% và 45% so với dự báo của HSC.

- Giống như các năm trước, QNS đặt ra mục tiêu lợi nhuận thấp và lợi nhuận thực hiện thường vượt xa mục tiêu đề ra. Do đó, HSC cho rằng KHKD này không thực sự phản ánh hiệu quả hoạt động của Công ty.

- Cổ đông của QNS đã thông qua phương án chi trả cổ tức bằng tiền mặt cho năm 2023 ở mức 4.000đ/cp (từ 3.500đ/cp của năm 2022), tương đương tỷ lệ lợi nhuận chi trả cổ tức là 55% và lợi suất cổ tức là 8%. QNS đã chi trả trước 2.000đ/cp và phần còn lại 2.000đ/cp sẽ được thanh toán vào ngày 26/4, với ngày đăng ký nhận cổ tức cuối cùng là ngày 17/4. Cho năm 2024, như thường lệ, mức cổ tức tiền mặt được đề nghị tối thiểu là 1.500đ/cp.

- QNS sẽ phát hành 10,7 triệu cổ phiếu ESOP (3% tổng số cổ phiếu đang lưu hành) căn cứ trên lợi nhuận thực hiện của năm 2023, do lợi nhuận thuần cộng khấu hao của năm 2023 tăng trưởng 48%, cao hơn mức chuẩn 20% được ĐHCĐ thông qua vào năm ngoái.

- Cổ đông QNS cũng đã thông qua đề xuất phát hành ESOP với tỷ lệ từ 1% đến 3% tổng số cổ phiếu đang lưu hành tại thời điểm phát hành, nếu lợi nhuận thuần cộng khấu hao trong năm 2024 tăng trưởng 7,5% trở lên.

Dự án mới ethanol có tổng mức đầu tư từ 1.500 đến 2.000 tỷ đồng

Tại ĐHCĐ, BLĐ đã tiết lộ kế hoạch phát triển mảng kinh doanh ethanol với công suất dự kiến là 60 triệu lít/năm và tổng vốn đầu tư từ 1.500 đến 2.000 tỷ đồng. Dự án ethanol mới của QNS sẽ sử dụng mật rỉ làm nguyên liệu đầu vào, đây là sản phẩm phụ của quá trình sản xuất đường. Hiện tại, QNS đang bán toàn bộ rỉ mật cho Vedan Việt Nam – một DN sản xuất bột ngọt và các gia vị khác. Sản phẩm ethanol dự kiến sẽ được sử dụng trong ngành năng lượng (70%) và ngành thực phẩm & đồ uống (20%).

Nhà máy ethanol của QNS sẽ sử dụng công nghệ hiện đại nhất và không xả thải ra môi trường. Công ty đang hợp tác với các nhà tư vấn từ châu Âu và dự kiến đưa nhà máy đi vào hoạt động trong năm 2026.

Mảng đường: Mở rộng vùng trồng mía + nâng công suất nhà máy

Đối với mảng đường, sản lượng mía thu hoạch trong năm 2024 dự kiến tăng trưởng 18% đạt 2 triệu tấn trên diện tích trồng mía 30.000ha. QNS có kế hoạch mở rộng vùng trồng mía lên 40.000ha tại tỉnh Gia Lai vào niên vụ 2027/2028, từ mức 30.000ha của niên vụ 2023/2024. Diện tích trồng mía sẽ tăng thêm 2.000-3.000ha mỗi năm.

Đồng thời, Công ty cũng lên kế hoạch nâng công suất nhà máy đường An Khê từ 18.000 lên 25.000 tấn mía/ngày. Tuy nhiên, Công ty chưa tiết lộ tiến độ cụ thể của kế hoạch này.

Mảng sữa đậu nành: BLĐ cho rằng rằng thị trường sẽ phục hồi chậm trong năm 2024

Đối với mảng sữa đậu nành, BLĐ QNS cho rằng thị trường sẽ phục hồi chậm lại trong năm nay. Tuy nhiên, BLĐ vẫn đặt mục tiêu sản lượng tiêu thụ tăng trưởng từ 9-10%.

QNS vừa ra mắt một sản phẩm mới: Fami Green Soy. Sản phẩm này được sản xuất theo công nghệ xay nguyên hạt giúp giữ lại hương vị tự nhiên và giá trị dinh dưỡng. Fami Green Soy hướng đến phân khúc cao cấp, với mức giá bán lẻ cao hơn 20-30% so với các sản phẩm truyền thống.

Ngoài ra, QNS cũng đang phát triển các sản phẩm mới từ các loại hạt khác. Hiện quá trình nghiên cứu và phát triển đã xong, và công ty đang quan sát thị trường để lựa chọn thời điểm thích hợp cho việc sản xuất và tung ra thị trường.

Duy trì khuyến nghị Tăng tỷ trọng với giá mục tiêu 55.600đ

Cho năm 2024, HSC dự báo doanh thu thuần đạt 10.441 tỷ đồng (tăng trưởng 4%) và lợi nhuận thuần đạt 2.440 tỷ đồng (tăng trưởng 12%). HSC giữ nguyên dự báo, duy trì khuyến nghị Tăng tỷ trọng và giá mục tiêu 55.600đ/cp.

Bài viết liên quan

18 Tháng Mười Một 2024

18 Tháng Mười Một 2024