CTCP Đường Quảng Ngãi (QNS): Động lực tăng trưởng đến từ mảng mía đường

Nguồn: SSI

Động lực tăng trưởng đến từ mảng mía đường

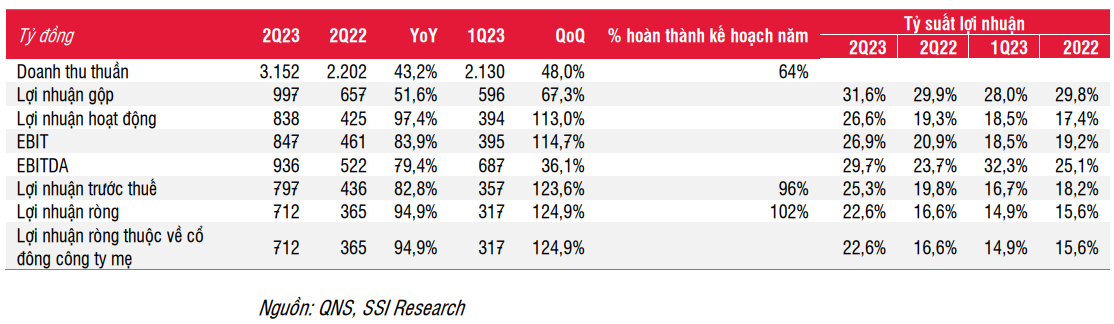

KQKD nửa đầu năm 2023

Mảng sữa đậu nành: Doanh thu thuần và LNTT của mảng sữa đậu nành lần lượt đạt 2 nghìn tỷ đồng (-7% svck) và 430 tỷ đồng (+6% svck) trong 6 tháng đầu năm 2023, sát với kỳ vọng của chúng tôi. Mức tiêu thụ sữa đậu nành đạt 115 triệu lít (-12% svck). QNS đã tăng 5% giá bán bình quân svck trong nửa đầu năm 2023 và mức tăng giá bán bình quân phần nào bù đắp cho mức tiêu thụ sữa đậu nành yếu, giúp cải thiện lợi nhuận ròng. QNS cũng kỳ vọng việc giảm thuế VAT từ 10% xuống 8% có thể giúp cải thiện mức tiêu thụ sữa đậu nành trong nửa sau 2023. Công ty dự kiến ra mắt sản phẩm sữa đậu nành mới (phân khúc cao cấp với giá bán cao hơn) trong Q4/2023.

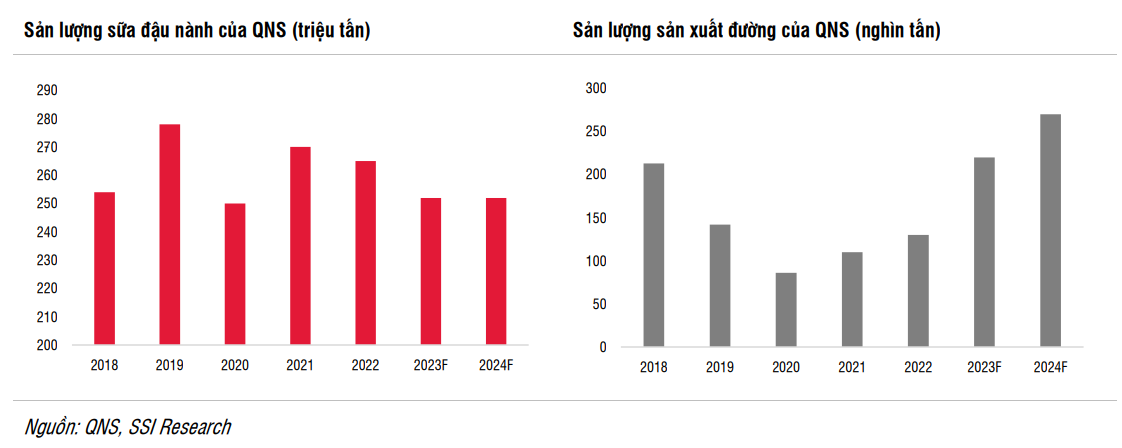

Mảng mía đường: QNS đạt 2,2 nghìn tỷ đồng doanh thu thuần (+164% svck) và LNTT đạt 470 tỷ đồng (+488% svck) trong 6 tháng đầu năm 2023, cao hơn kỳ vọng của chúng tôi đối với mảng đường trong 6 tháng đầu năm. Tổng lượng đường tiêu thụ đạt 120 nghìn tấn (+126% svck) trong nửa đầu năm 2023. Sản lượng tiêu thụ của QNS đạt 40 nghìn tấn (+90% svck) trong Q1/2023 và 80 nghìn tấn (+150% svck) trong Q2/2023. Sản lượng mía tăng giúp mảng điện sinh khối đạt LNTT 55 tỷ đồng trong nửa đầu năm 2023. Trong tháng 5/2023, giá đường trong nước đạt 20.000 đồng/kg (+12% svck, +10% so với đầu năm), thay đổi từ mức khoảng 18.000 đồng/kg trong Q1/2023. Do lượng đường tồn kho giá rẻ trong Q1/2023 dần cạn kiệt, giá đường trong nước bắt đầu chịu tác động của giá đường thế giới trong Q2/2023. Ngoài ra, từ Q2/2023, QNS đã bắt đầu bán mặt hàng đường đóng gói với thương hiệu “Đường An Khê” thông qua các kênh thương mại hiện đại (Bách Hóa Xanh, Winmart, Coopmart và Big C). Bắt đầu từ tháng 6/2023, Vinasoy sẽ phụ trách phát triển thương hiệu đường bán lẻ và phân phối đường gói dựa trên mạng lưới phân phối của mình. Vinasoy có 156 nhà phân phối và hơn 142 nghìn điểm bán hàng trên toàn quốc, chiếm 88% thị phần sữa đậu nành tại Việt Nam.

Triển vọng ngành mía đường

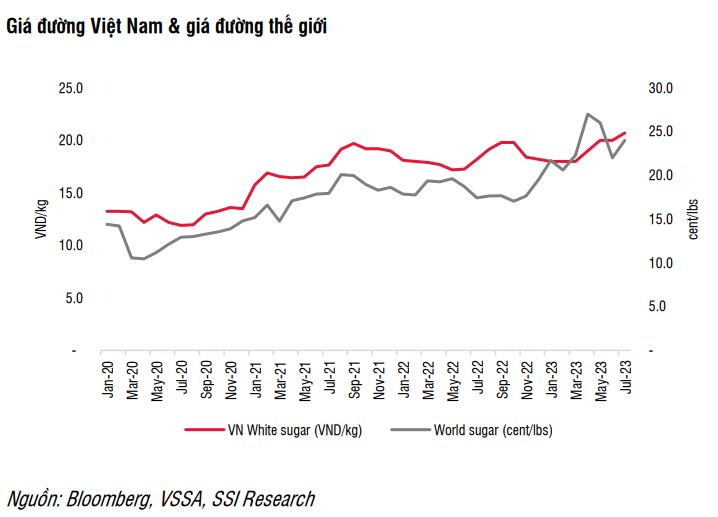

Giá đường toàn cầu phục hồi lên 0,53 USD/kg (+23% so với đầu năm, +38% svck) trong tháng 7/2023, sau khi chạm mức thấp nhất trong ba tháng là 0,48 USD/kg vào tháng 6/2023. Giá dầu thô tăng vào đầu tháng 7, đã thúc đẩy kỳ vọng các doanh nghiệp sản xuất ở Brazil sẽ ưu tiên sản xuất ethanol hơn đường, do đó hạn chế nguồn cung đường thế giới. Giá đường thế giới tiếp tục neo ở mức đỉnh trong 6 năm qua. Trong nửa đầu năm 2023, Tổ chức Đường Quốc tế (ISO) đã giảm dự báo sản lượng của Ấn Độ và Trung Quốc lần lượt -7% và -10% do điều kiện thời tiết không thuận lợi. Trong nửa cuối năm 2023, lo ngại về diễn biến thời tiết El Nino sẽ hạn chế triển vọng sản xuất đường toàn cầu cho niên vụ 2023/2024. Vào tháng 5/2023, USDA dự báo lượng đường tồn kho toàn cầu sẽ giảm 15% svck trong niên vụ 2023/2024, đây là năm giảm thứ ba liên tiếp, gây áp lực khiến giá đường neo ở mức cao.

Theo VSSA, sản lượng đường trong nước niên vụ 2022/2023 đạt 941 nghìn tấn (+36% svck). Về phía tiêu dùng, VSSA ước tính mức tiêu thụ đường của Việt Nam đạt 2,35 triệu tấn (+2% svck) trong năm 2023. Giá đường trong nước đã bắt đầu tăng theo xu hướng của thế giới từ Q2/2023. Vào tháng 7/2023, giá đường nội địa tăng lên 21.000 đồng/kg (+15% so với đầu năm), tiếp tục xu hướng tăng từ Q2/2023. Chúng tôi dự báo giá đường trong nước nhiều khả năng sẽ neo ở mức cao và theo cùng xu hướng với giá đường thế giới trong năm 2023 do đường nhập khẩu chiếm 2/3 nguồn cung đường Việt Nam, đặc biệt trong bối cảnh chính sách thuế nhập khẩu đối với đường Thái Lan có hiệu lực. Theo QNS, việc kiểm soát đường nhập lậu đã được cải thiện kể từ Q2/2023 nhờ việc tăng cường kiểm tra. Chênh lệch giá giữa đường sản xuất trong nước và đường nhập lậu đã giảm từ 1.000-1.500 đồng/kg trong năm 2022 xuống còn 200-300 đồng/kg trong năm 2023. Tại thời điểm hiện tại, chúng tôi cho rằng giá đường tinh luyện sẽ duy trì ở mức trên khoảng 20.000 đồng/kg trong nửa cuối năm 2023. Đối với niên vụ 2023/2024, theo QNS, thời tiết tại Việt Nam tiếp tục thuận lợi sẽ giúp sản lượng mía tăng và chất lượng tốt hơn.

Ước tính lợi nhuận

Mảng sữa đậu nành: Trong năm 2023, chúng tôi ước tính mức tiêu thụ sữa đậu nành sẽ giảm 5% svck do chúng tôi kỳ vọng nhu cầu sẽ cải thiện khi người tiêu dùng có thể tăng tiêu thụ nhờ việc giảm thuế VAT từ 10% xuống 8% trong nửa cuối năm 2023. Trong năm 2024, chúng tôi dự báo sản lượng sữa đậu nành sẽ đi ngang so với năm 2023 do nhu cầu trong nước yếu. Trong tháng 7/2023, QNS đã đặt trước 70% nguyên liệu đầu vào cho năm 2024, với giá đậu nành thấp hơn 8% svck. Do đó, tỷ suất lợi nhuận gộp ước tính lần lượt đạt 42% và 42,6% trong năm 2023 và 2024, so với mức 40,7% trong năm 2022.

Mảng mía đường: Sau khi kết thúc niên vụ, QNS ước tính tổng sản lượng đường năm 2023 đạt 220.000 tấn (+69% svck), cao hơn 10% so với dự báo trước đây của chúng tôi nhờ sản lượng và chất lượng mía cao hơn kỳ vọng trong niên độ 2022/2023. Trong niên độ 2023/2024, QNS sẽ tăng diện tích trồng mía lên 30 nghìn ha (+15% svck), và năm 2024, QNS dự kiến thu hoạch 2,1 triệu tấn mía và sản xuất 230-240 nghìn tấn đường tinh luyện. QNS đặt mục tiêu tăng diện tích canh tác lên 40 nghìn ha, bằng cách tăng thêm 3-4 nghìn ha mỗi năm. Do đó, sản lượng đường RS dự kiến sẽ đạt 180 nghìn tấn (+64% svck) trong năm 2023 và sẽ tăng lên 230 nghìn tấn (+28% svck) trong năm 2024. Chúng tôi giả định sản lượng tiêu thụ đường RE đạt 40 nghìn tấn cho năm 2023 và 2024, và giả định giá bán trung bình của đường RS&RE tăng 11% svck trong năm 2023 (từ mức +3% svck như giả định trước đó). Chúng tôi kỳ vọng giá đường sẽ giảm 3% svck trong năm 2024. Biên lợi nhuận gộp của đường RS và RE ước tính lần lượt đạt 28,7% và 7,6% trong năm 2024. Tỷ trọng đóng góp của mảng mía đường trên tổng lợi nhuận gộp sẽ tăng từ 19% trong năm 2022 lên lần lượt là 27,4% và 24,8% trong năm 2023 và năm 2024.

Theo đó, chúng tôi ước tính doanh thu thuần và LNST của QNS lần lượt đạt 10,2 nghìn tỷ đồng (+24% svck) và 2 nghìn tỷ đồng (+59% svck) trong năm 2023. Trong năm 2024, chúng tôi ước tính doanh thu thuần đạt 11,1 nghìn tỷ đồng (+9% svck) và LNST đạt 2,2 nghìn tỷ đồng (+8% svck).

Định giá và luận điểm đầu tư

QNS hiện đang giao dịch ở mức P/E năm 2023 là 8,0x và P/E năm 2024 là 7,4x, thấp hơn mức giao dịch trung bình lịch sử 5 năm là từ 6,3x-11,5x. Chúng tôi áp dụng mức P/E mục tiêu là 12x cho mảng sữa đậu nành và 7x cho các mảng khác. Theo đó, chúng tôi đưa ra mức giá mục tiêu 1 năm mới cho QNS là 65.000 đồng/cổ phiếu (từ 58.000 đồng/cổ phiếu), tương ứng với tiềm năng tăng giá là 22% (tổng mức sinh lời là 27%). Chúng tôi duy trì khuyến nghị KHẢ QUAN đối với cổ phiếu QNS.

Quan điểm ngắn hạn: Giá đường thế giới tăng cao sẽ hỗ trợ tâm lý cho các cổ phiếu ngành đường như QNS. Giá đường trong nước tăng và sản lượng tiêu thụ cao hơn sẽ tiếp tục thúc đẩy lợi nhuận của mảng đường trong các quý tới. Trong Q3/2023, chúng tôi kỳ vọng QNS sẽ đạt mức lợi nhuận cao nhờ (1) đây là mùa cao điểm về tiêu thụ sữa đậu nành và (2) tỷ trọng đóng góp lợi nhuận từ mảng mía đường cao hơn (xu hướng tăng của giá đường cùng với chi phí khấu hao từ nhà máy mía đường giảm).

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024