CTCP Đường Quảng Ngãi (QNS): Kết quả tích cực nhờ doanh thu đường cao

Nguồn: HSC

Kết quả tích cực nhờ doanh thu đường cao

Tóm tắt

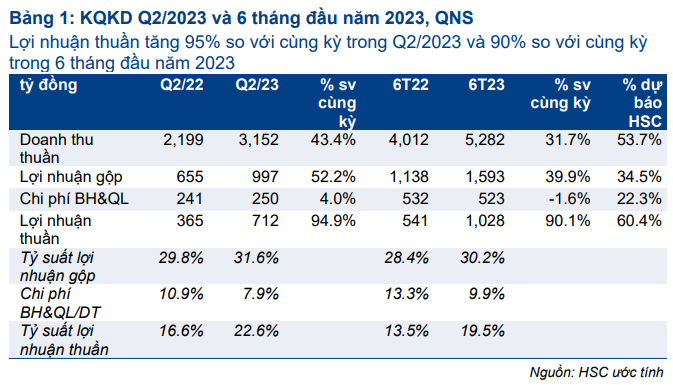

- KQKD Q2/2023 của QNS mạnh mẽ như kỳ vọng nhờ mảng kinh doanh đường khả quan. Doanh thu thuần tăng 43% đạt 3.152 tỷ đồng và lợi nhuận thuần tăng 95% đạt 712 tỷ đồng, vượt 3% dự báo của chúng tôi.

- Doanh thu mảng đường tăng 246% và lợi nhuận tăng 677% với sản lượng tiêu thụ tăng 204% nhờ sản lượng mía đường cao, mức nền thấp trong Q2/2022; và giá bán bình quân tăng 13% sau khi đánh thuế các nước ASEAN, cùng với lo ngại hiệu ứng El Nino sẽ tác động tới sản lượng đường thế giới.

- Doanh thu sữa đậu nành vẫn yếu, giảm 7%, trong khi LNTT tăng 9% do giảm chi tiêu quảng cáo & khuyến mãi. HSC đang xem xét lại khuyến nghị và giá mục tiêu.

Sự kiện: Công bố KQKD Q2/2023

KQKD Q2/2023 của QNS mạnh mẽ như kỳ vọng nhờ mảng kinh doanh đường khả quan. Doanh thu thuần tăng 43% so với cùng kỳ đạt 3.152 tỷ đồng và lợi nhuận thuần tăng 95% so với cùng kỳ đạt 712 tỷ đồng, vượt 3% dự báo của chúng tôi.

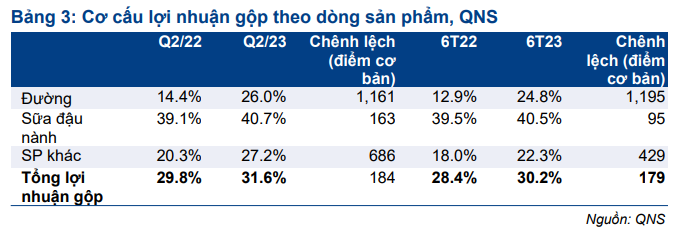

Tỷ suất lợi nhuận gộp tăng 180 điểm cơ bản lên 31,6%, so với 29,8% trong Q2/2022 nhờ (1) sản lượng tiêu thụ đường tăng mạnh, (2) giá bán bình quân đường cải thiện và (3) giảm chi tiêu khuyến mãi và quảng cáo đối với mảng sữa đậu nành.

Tỷ lệ chi phí bán hàng & quản lý/doanh thu giảm 300 điểm cơ bản xuống 7,9% do Công ty chủ động giảm chi tiêu quảng cáo và khuyến mãi. BLĐ tin rằng chiến lược này là phù hợp trong giai đoạn nhu cầu thấp. Chúng tôi ước tính QNS chỉ chi tiêu khoảng 1 tỷ đồng vào các hoạt động tiếp thị trong Q2/2023, giảm mạnh so với mức 27 tỷ đồng trong Q2/2022. Nhờ chi phí quảng cáo & khuyến mãi giảm, lợi nhuận thuần tăng 95% so với cùng kỳ và tỷ suất lợi nhuận thuận tăng 600 điểm cơ bản lên 22,6%.

Trong 6 tháng đầu năm 2023, doanh thu thuần của QNS tăng 32% so với cùng kỳ đạt 5.282 tỷ đồng và lợi nhuận thuần tăng 90% so với cùng kỳ đạt 1.028 tỷ đồng, cao hơn 2% so với dự báo của chúng tôi.

Lợi nhuận mảng đường tăng 677% so với cùng kỳ thúc đẩy tăng trưởng

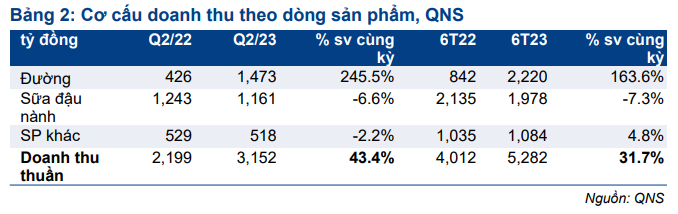

Trong Q2/2023, doanh thu mảng đường (bao gồm đường và mật rỉ) tăng 246% so với cùng kỳ đạt 1.473 tỷ đồng.

Chúng tôi ước tính sản lượng tiêu thụ đường tăng 204% so với mức nền thấp trong Q2/2022 đạt 76.000 tấn (không bao gồm doanh thu nội bộ).

Lưu ý, sản lượng tiêu thụ 6 tháng đầu năm 2022 thấp do các doanh nghiệp sản xuất đường như QNS đang chờ quyết định chính thức về việc áp thuế chống bán phá giá (CBPG) đối với 5 quốc gia trong khu vực ASEAN.

Ngoài ra, sản lượng mía trong vụ ép 2022-2023 tăng 55% so với cùng kỳ. Ngoài ra, giá bán bình quân tăng 13% so với cùng kỳ lên 18.400đ/cp nhờ việc áp thuế CBPG sản phẩm đường đối với 5 quốc gia trong khu vực ASEAN và giá đường thế giới cao sau những lo ngại về hiệu ứng El Nino ảnh hưởng tới triển vọng sản xuất mía đường.

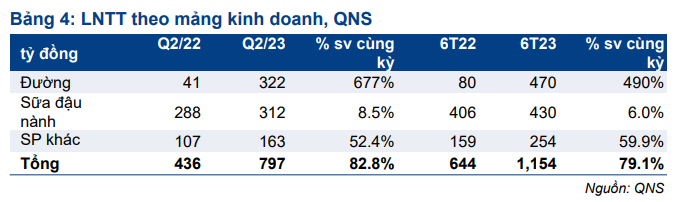

Tỷ suất lợi nhuận gộp tăng 1161 điểm cơ bản lên 26% nhờ sản lượng tiêu thụ và giá bán bình quân cao. Theo tiết lộ của BLĐ, LNTT cũng tăng 677% so với cùng kỳ đạt 322 tỷ đồng, so với chỉ 41 tỷ đồng trong Q2/2022.

Lợi nhuận mảng sữa đậu nành tăng 9% so với cùng kỳ do giảm chi tiêu quảng cáo và khuyến mãi

Doanh thu mảng sữa đậu nành tiếp tục yếu trong Q2/2023, giảm 7% so với cùng kỳ xuống 1.161 tỷ đồng do nhu cầu vẫn thấp. Sản lượng tiêu thụ giảm 14% xuống 72 triệu lít.

Mặc dù doanh thu giảm nhưng LNTT mảng này tăng 9% so với cùng kỳ đạt 312 tỷ đồng, nhờ (1) tỷ suất lợi nhuận gộp tăng 160 điểm cơ bản lên 40,7% nhờ cắt giảm các chương trình khuyến mãi và (2) giảm chi tiêu tiếp thị & quảng cáo trong giai đoạn nhu cầu yếu.

Lợi nhuận các mảng khác tăng 52% so với cùng kỳ nhờ mảng điện sinh khối

Doanh thu các mảng kinh doanh khác (bánh kẹo, rượu bia & nước giải khát và điện sinh khối) giảm 2% so với cùng kỳ xuống 518 tỷ đồng. Tuy nhiên, tỷ suất lợi nhuận gộp tăng mạnh 690 điểm cơ bản lên 27,2% và LNTT tăng 52% so với cùng kỳ đạt 163 tỷ đồng nhờ (1) giảm chi tiêu quảng bá & tiếp thị cho các sản phẩm thực phẩm & đồ uống và (2) kết quả tích cực của mảng điện sinh khối. Chúng tôi ước tính doanh thu điện sinh khối trong Q2/2023 đạt 130 tỷ đồng, tăng 40% so với cùng kỳ, trong khi LNTT đạt khoảng 25 tỷ đồng, so với 3 tỷ đồng trong Q2/2022.

Do điện sinh khối sử dụng bã mía làm nguyên liệu đầu vào, sản lượng đầu ra mảng này sẽ phụ thuộc vào sản lượng mía. Trong năm 2023, nhờ sản lượng mía của QNS tăng mạnh 55% so với cùng kỳ lên 1,7 triệu tấn, sản lượng điện sinh khối tăng 57% so với cùng kỳ đạt 215kWh. Trong đó, sản lượng điện bán cho EVN là 142kWh, tăng 61% so với cùng kỳ.

HSC đang xem xét lại khuyến nghị và giá mục tiêu

Giá cổ phiếu QNS tăng mạnh 26% kể từ khuyến nghị gần nhất của chúng tôi vào ngày 30/5/2023. Chúng tôi đang xem xét lại khuyến nghị và giá mục tiêu.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024