CTCP Đường Quảng Ngãi (QNS): KQKD tháng 10/2024 Kém tích cực, nhưng sát với dự báo

Nguồn: HSC

KQKD tháng 10/2024: Kém tích cực, nhưng sát với dự báo

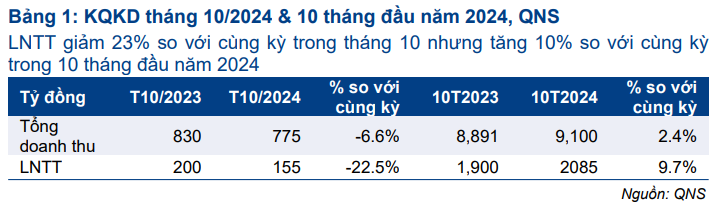

- KQKD tháng 10 kém tích cực do sản lượng tiêu thụ đường giảm – đa phần sát với dự báo của HSC. LNTT giảm 23% so với cùng kỳ xuống 155 tỷ đồng trên tổng doanh thu 775 tỷ đồng (giảm 7% so với cùng kỳ).

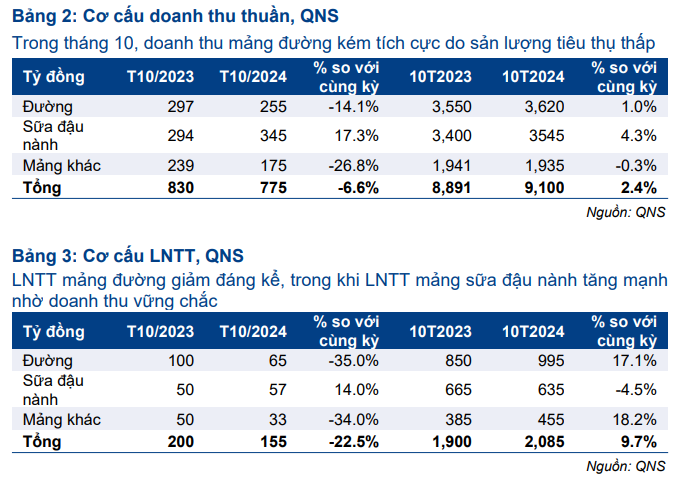

- Doanh thu đường và LNTT giảm lần lượt 14% so với cùng kỳ và 35% so với cùng kỳ do sản lượng tiêu thụ giảm 25%. Trong khi đó, doanh thu sữa đậu nành và LNTT tăng 17%, trên sản lượng tiêu thụ 22 triệu lít, cao hơn so với mức 15 triệu lít trong tháng 10/2023.

- Trong 10 tháng đầu năm 2024, LNTT tăng 10% so với cùng kỳ lên 2.085 tỷ đồng trên tổng doanh thu 9.100 tỷ đồng (tăng 2,4% so với cùng kỳ) – sát với dự báo.

- HSC duy trì khuyến nghị Mua vào với giá mục tiêu 61.000đ.

Sự kiện: Công bố KQKD tháng 10/2024

QNS công bố KQKD tháng 10/2024 kém tích cực nhưng sát với dự báo, với LNTT giảm 23% so với cùng kỳ xuống 155 tỷ đồng trên tổng doanh thu 775 tỷ đồng (giảm 7% so với cùng kỳ), chủ yếu do sản lượng tiêu thụ đường giảm.

Xét theo phân khúc sản phẩm:

- Mảng đường: Doanh thu giảm 14% so với cùng kỳ xuống 225 tỷ đồng do sản lượng tiêu thụ giảm 25% xuống 12.000 tấn. Giá bán bình quân tăng lên 21.250đ/kg từ mức 20.000đ/kg trong Q3/2024. Tuy nhiên, do sản lượng tiêu thụ giảm, LNTT giảm 35% so với cùng kỳ xuống 65 tỷ đồng.

- Mảng sữa đậu nành: Doanh thu tăng 17% so với cùng kỳ lên 345 tỷ đồng nhờ sản lượng tiêu thụ tăng lên 22 triệu lít, cao hơn so với 15 triệu lít trong tháng 10/2023. LNTT tăng 14% so với cùng kỳ đạt 57 tỷ đồng.

Giữ nguyên dự báo, Duy trì khuyến nghị Mua vào với giá mục tiêu 61.000đ

HSC giữ nguyên dự báo lợi nhuận cho năm 2024, với doanh thu thuần và lợi nhuận thuần đạt lần lượt 10,4 nghìn tỷ đồng (tăng 4% so với cùng kỳ) và 2.375 tỷ đồng (tăng 11% so với cùng kỳ). Dự báo cho thấy lợi nhuận thuần Q4/2024 đạt 621 tỷ đồng, giảm 5% so với cùng kỳ. Chúng tôi giữ nguyên dự báo lợi nhuận sẽ tăng 14% trong năm 2025 dựa trên cơ sở giá đường ổn định, sản lượng đường tăng và chi phí mua đậu nành giảm.

Dự báo cho năm 2024 của chúng tôi giả định QNS sẽ tiêu thụ toàn bộ sản lượng đường 222.000 tấn trong năm nay, nghĩa là sản lượng tiêu thụ đường đạt 40.000 tấn trong tháng 11-12/2024, tăng 25% so với cùng kỳ. Trong buổi thảo luận gần đây, BLĐ tái khẳng định cam kết đạt được mục tiêu này.

HSC duy trì khuyến nghị Mua vào với giá mục tiêu 61.000đ. Sau khi giá cổ phiếu tăng 7% trong 3 tháng qua, QNS đang giao dịch ở mức định giá thấp với P/E trượt dự phóng 1 năm là 6,1 lần, thấp hơn 0,1 độ lệch chuẩn so với bình quân quá khứ. Lợi suất cổ tức vẫn hấp dẫn ở mức 8%.

25 Tháng Mười Hai 2024

23 Tháng Mười Hai 2024