CTCP Đường Quảng Ngãi (QNS): KQKD tháng 1/2024 tích cực nhờ kỳ nghỉ Tết đến muộn

Nguồn: HSC

KQKD tháng 1/2024 tích cực nhờ kỳ nghỉ Tết đến muộn

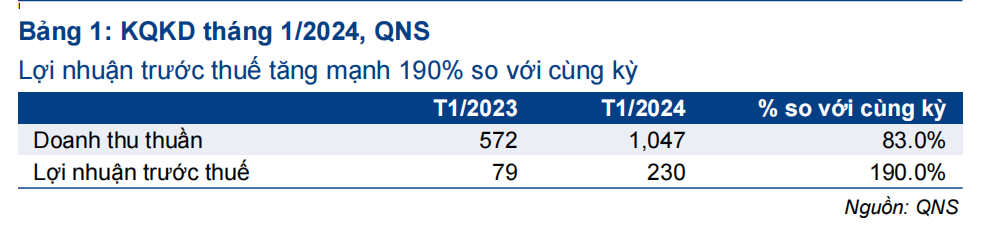

- KQKD tháng 1/2024 tích cực nhờ kỳ nghỉ Tết đến muộn. Doanh thu thuần tăng 83% so với cùng kỳ đạt 1.047 tỷ đồng và LNTT tăng mạnh 190% đạt 230 tỷ đồng.

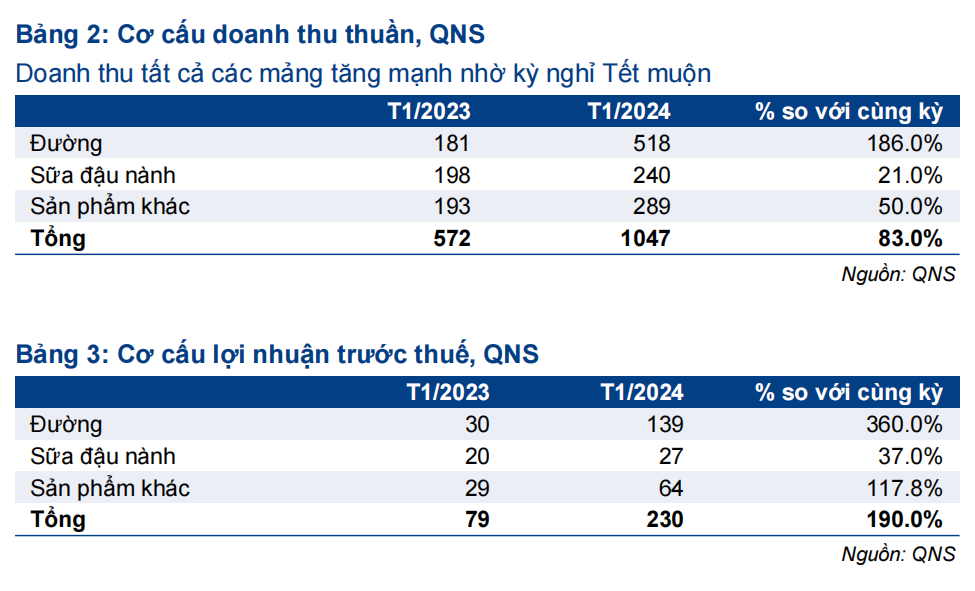

- Doanh thu mảng đường tăng mạnh 186% so với cùng kỳ đạt 518 tỷ đồng nhờ sản lượng tiêu thụ tăng 150% đạt 28.000 tấn. LNTT tăng mạnh 360% đạt 139 tỷ đồng.

- Doanh thu mảng sữa đậu nành tăng mạnh 21% so với cùng kỳ đạt 240 tỷ đồng nhờ sản lượng tiêu thụ tăng 20% đạt 14 triệu lít. LNTT tăng 37% đạt 27 tỷ đồng.

- HSC giữ nguyên dự báo, duy trì khuyến nghị Tăng tỷ trọng đối với QNS với giá mục tiêu là 52.200đ/cp.

Sự kiện: Công bố KQKD tháng 1/2024

KQKD tháng 1/2024 tích cực nhờ kỳ nghỉ Tết đến muộn. Doanh thu thuần tăng 83% so với cùng kỳ đạt 1.047 tỷ đồng và LNTT tăng mạnh 190% đạt 230 tỷ đồng. Cả mảng đường và mảng sữa đậu nành đều có diễn biến tích cực khi khách hàng bán buôn và nhà phân phối bắt đầu tích trữ hàng hóa trong tháng 1/2024 để chuẩn bị cho dịp Tết trong tháng 2/2024 (trong khi doanh thu dịp Tết năm ngoái rơi vào tháng 12/2022). Cơ cấu theo mảng kinh doanh:

- Doanh thu mảng đường tăng mạnh 186% so với cùng kỳ đạt 518 tỷ đồng nhờ sản lượng tiêu thụ tăng 150% đạt 28.000 tấn. Giá bán bình quân tăng 18% so với cùng kỳ đạt 19.160đ/kg. LNTT tăng mạnh 360% đạt 139 tỷ đồng.

- Doanh thu mảng sữa đậu nành tăng mạnh 21% so với cùng kỳ đạt 240 tỷ đồng nhờ sản lượng tiêu thụ tăng 20% đạt 14 triệu lít. LNTT tăng mạnh 37% đạt 27 tỷ đồng.

- Các mảng khác cũng ghi nhận mức tăng trưởng mạnh về doanh thu và LNTT, với doanh thu đạt 289 tỷ đồng, tăng 50% và LNTT đạt 64 tỷ đồng, tăng 118% so với cùng kỳ.

Duy trì khuyến nghị Tăng tỷ trọng với giá mục tiêu là 52.200đ/cp

HSC hiện đang dự báo doanh thu thuần năm 2024 đạt 10.709 tỷ đồng (tăng trưởng 7%) và lợi nhuận thuần đạt 2.257 tỷ đồng (tăng trưởng 3%). KQKD tháng 1/2024 tích cực nhờ kỳ nghỉ Tết đến muộn, do đó KQKD tháng 2 có thể sẽ yếu hơn, vì vậy HSC hiện giữ nguyên dự báo đối với QNS.

HSC giữ quan điểm cẩn trọng về giá đường trong tương lai do chúng tôi tin rằng giá đường thế giới sẽ tiếp tục giao dịch dưới mức đỉnh thiết lập vào tháng 11/2023. Giá đường trong nước giao dịch trong biên độ hẹp 21.000-22.000đ/kg trong vài tháng qua (đường trắng) nhưng chúng tôi cho rằng giá đường trong nước cũng sẽ theo xu hướng của giá đường thế giới trong trung và dài hạn.

HSC duy trì khuyến nghị Tăng tỷ trọng với giá mục tiêu là 52.200đ/cp. Lợi suất cổ tức vẫn hấp dẫn ở mức 7,3-8,4%, dựa trên giả định Công ty tiếp tục chi trả cổ tức tiền mặt 3.500-4.000đ/cp. Trong những năm gần đây, QNS thường chi trả cổ tức tiền mặt 3.000-3.500đ/cp. Trong buổi gặp gỡ các chuyên viên phân tích do HSC tổ chức vào tháng 1/2024, dựa trên KQKD năm 2023 khởi sắc, BLĐ QNS đã đề cập rằng công ty có thể đề xuất chia cổ tức tiền mặt 4.000đ/cp cho năm 2023.

Bài viết liên quan

18 Tháng Mười Một 2024

18 Tháng Mười Một 2024