CTCP Đường Quảng Ngãi (QNS): Lợi nhuận Q3 cao hơn 8% so với kết quả sơ bộ

Nguồn: HSC

Lợi nhuận Q3 cao hơn 8% so với kết quả sơ bộ

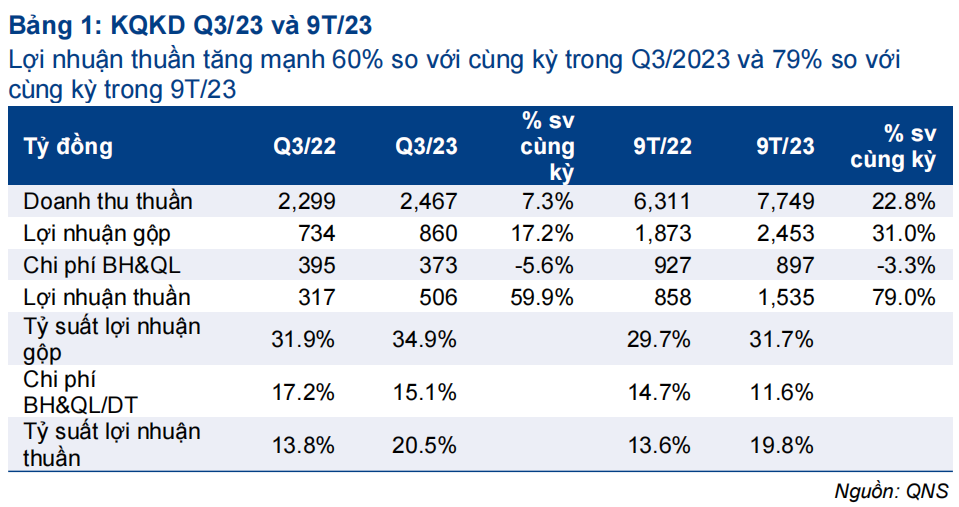

- Lợi nhuận thuần Q3/2023 tăng 60% đạt 506 tỷ đồng và doanh thu thuần đạt 2.467 tỷ đồng, tăng 7%. Doanh thu mảng đường tăng 50% trong khi doanh thu mảng sữa đậu nành giảm 10%. Lợi nhuận thuần trên BCTC chính thức cao hơn 8% so với kết quả sơ bộ và cao hơn 11% so với dự báo của HSC.

- Tỷ suất lợi nhuận gộp tăng 300 điểm cơ bản lên 34,9% nhờ tỷ suất lợi nhuận gộp mảng đường tăng mạnh lên 34,3% (từ 21,6% trong Q3/2022). Ngoài ra, tỷ lệ chi phí bán hàng & quản lý/doanh thu giảm xuống 15,1%, so với 17,2% trong Q3/2022. Thuế suất hiện hành giảm xuống do tỷ trọng LNTT mảng đường (chịu 0% thuế TNDN) tăng lên.

- HSC đang xem xét lại dự báo. Chúng tôi tin rằng triển vọng của QNS vẫn tích cực với kỳ vọng giá đường neo ở mức cao trong thời gian tới.

Sự kiện: Công bố KQKD Q3/2023

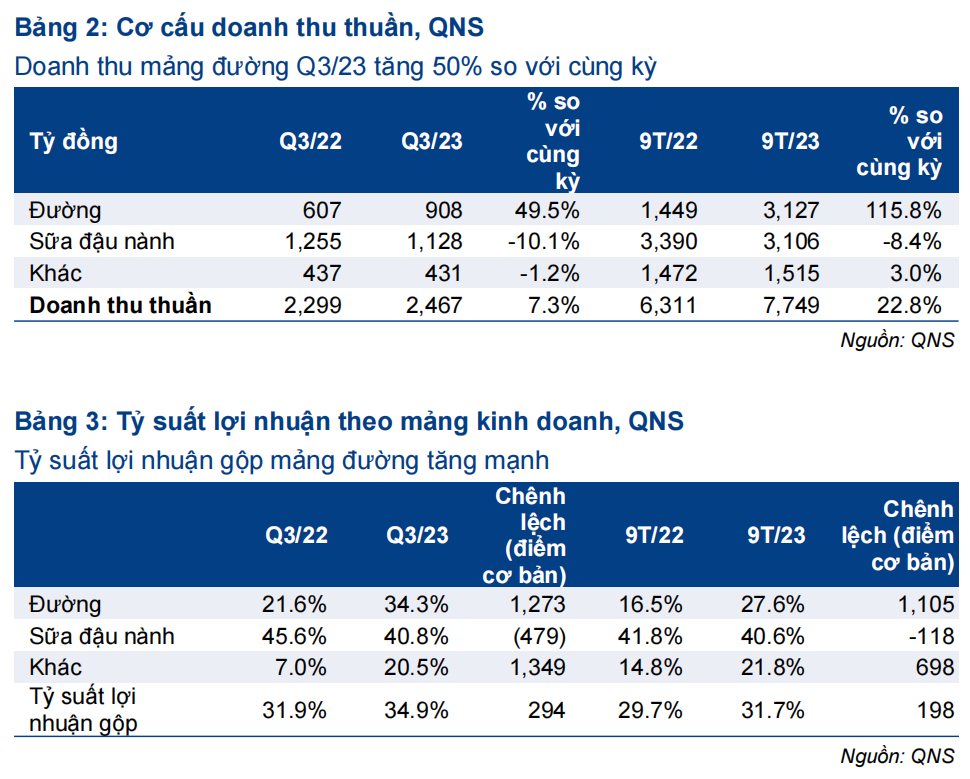

QNS đã công bố BCTC Q3/2023 với doanh thu thuần đạt 2.467 tỷ đồng (tăng 7,3% so với cùng kỳ) với doanh thu mảng đường tăng 50%. Trong khi đó, doanh thu sữa đậu nành giảm 10% so với cùng kỳ (Bảng 2).

Lợi nhuận thuần tăng mạnh 60% so với cùng kỳ đạt 506 tỷ đồng, cao hơn 8% so với ước tính sơ bộ và vượt 11% dự báo của chúng tôi. Lợi nhuận thuần tăng trưởng mạnh nhờ:

- Doanh thu tăng.

- Tỷ suất lợi nhuận gộp tăng 300 điểm cơ bản lên 34,9%, từ 21,9% trong Q3/2022 nhờ tỷ suất lợi nhuận gộp mảng đường tăng lên 34,3%, từ 21,6% trong Q3/2022. Trong quý, sản lượng đường tiêu thụ của QNS đạt 45.000 tấn, tăng 32% so với cùng kỳ với giá bán bình quân tăng 13% so với cùng kỳ đạt 20.000đ/kg.

- Trong khi đó, tỷ suất lợi nhuận gộp mảng sữa đậu nành giảm xuống 40,8%, từ 45,6% trong Q3/2022 do doanh thu giảm. Sản lượng tiêu thụ sữa đậu nành Q3/2023 giảm 9% so với cùng kỳ xuống 64 triệu lít.

- Tỷ lệ chi phí bán hàng & quản lý/doanh thu giảm. Trong đó, chi phí bán hàng & quản lý giảm 5,6% so với cùng kỳ do chi phí dịch vụ thuê ngoài giảm, chủ yếu từ mảng sữa đậu nành, trong khi doanh thu thuần tăng 7,3% so với cùng kỳ. Từ đó, tỷ lệ chi phí bán hàng & quản lý/doanh thu giảm xuống 15,1% so với 17,2% trong Q3/2022.

- Thuế suất thuế TNDN hiện hành giảm do cơ cấu sản phẩm thay đổi. LNTT tăng 55% so với cùng kỳ đạt 563 tỷ đồng, trong đó LNTT mảng đường tăng mạnh 179% so với cùng kỳ đạt 280 tỷ đồng trong khi LNTT mảng sữa đậu nành giảm 15% so với cùng kỳ xuống 165 tỷ đồng. Thuế suất đối với mảng đường hiện là 0% trong khi mảng sữa đậu nành là 20%. Do tỷ trọng LNTT mảng đường tăng lên 50% (so với 28% trong Q3/2022), thuế suất hiện hành giảm xuống 10,1%, so với 12,8% trong Q3/2022.

Tính chung 9 tháng đầu năm 2023, doanh thu thuần tăng 23% so với cùng kỳ đạt 7.749 tỷ đồng và lợi nhuận thuần tăng 79% so với cùng kỳ đạt 1.535 tỷ đồng, đạt lần lượt 75% và 79% dự báo cả năm 2023 của HSC. Lợi nhuận thực hiện 9 tháng đầu năm 2023 cao hơn 5% so với dự báo của chúng tôi.

HSC đang xem xét lại dự báo

HSC hiện dự báo doanh thu thuần năm 2023 tăng 25% đạt 10.335 tỷ đồng và lợi nhuận thuần tăng 51% đạt 1.945 tỷ đồng. Chúng tôi đang xem xét lại dự báo.

HSC tin rằng triển vọng của QNS vẫn tích cực với kỳ vọng giá đường sẽ vẫn neo ở mức cao trong Q4/2023 và năm 2024 trước lo ngại thời tiết khắc nghiệt, lệnh cấm xuất khẩu và mặt bằng giá dầu cao.

Bài viết liên quan

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024