CTCP Đường Quảng Ngãi (QNS): Lợi nhuận tháng 5 tăng 121%, vượt kỳ vọng

Nguồn: HSC

Lợi nhuận tháng 5 tăng 121%, vượt kỳ vọng

Tóm tắt

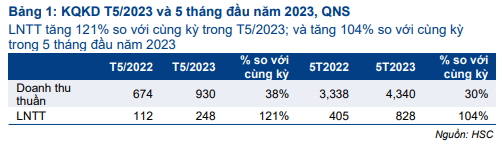

- KQKD tháng 5/2023 rất tích cực với doanh thu thuần tăng 38% đạt 930 tỷ đồng và LNTT tăng 121% đạt 248 tỷ đồng.

- LNTT mảng đường tăng 12 lần nhờ sản lượng tiêu thụ cao, trong khi LNTT mảng sữa đậu nành tăng 30% với doanh thu tăng 5% cùng với chính sách cắt giảm chi phí khuyến mại & quảng cáo.

- Trong 5 tháng đầu năm 2023, doanh thu thuần tăng 30% đạt 4.340 tỷ đồng và LNTT tăng 104% đạt 828 tỷ đồng, cao hơn 10% so với dự báo của chúng tôi.

- HSC duy trì khuyến nghị Mua vào với giá mục tiêu là 56.500đ/cp.

Sự kiện: cập nhật KQKD 5 tháng đầu năm 2023

Theo QNS, doanh thu thuần tháng 5/2023 tăng 38% so với cùng kỳ đạt 930 tỷ đồng và LNTT tăng 121% so với cùng kỳ đạt 248 tỷ đồng.

Trong 5 tháng đầu năm 2023, doanh thu thuần tăng 30% so với cùng kỳ đạt 4.340 tỷ đồng và LNTT tăng 104% so với cùng kỳ đạt 828 tỷ đồng, đạt 44% dự báo cả năm 2023 của chúng tôi và vượt 10% dự báo của chúng tôi.

Mảng đường – động lực tăng trưởng chính

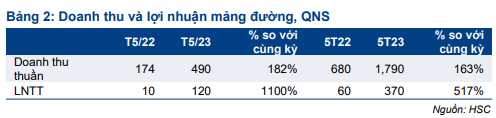

Trong tháng 5/2023, doanh thu thuần mảng đường đạt 490 tỷ đồng, tăng 182% so với cùng kỳ nhờ sản lượng tiêu thụ tăng 161% so với cùng kỳ đạt 24.800 tấn (từ 9.500 tấn) và giá bán đường tăng 13% so với cùng kỳ (theo ước tính của chúng tôi).

Sản lượng tiêu thụ cao là nhờ (1) mức nền thấp cùng kỳ năm ngoái trước khi áp dụng mức thuế chống bán phá giá và chống trợ cấp đối với đường tại khu vực ASEAN, (2) nhu cầu đường ổn định từ các doanh nghiệp sản xuất đồ uống & thực phẩm và (3) sản lượng đường tăng, nhờ diện tích canh tác mía đường tăng và hệ số chuyển đổi cải thiện. LNTT tăng 12 lần so với cùng kỳ đạt 120 tỷ đồng, so với chỉ 10 tỷ đồng trong tháng 5/2022.

Trong 5 tháng đầu năm 2023, doanh thu đường tăng 163% so với cùng kỳ đạt 1.790 tỷ đồng và LNTT tăng 517% so với cùng kỳ đạt 370 tỷ đồng.

Mảng sữa đậu nành – doanh thu cải thiện; lợi nhuận tăng nhờ cắt giảm chi phí

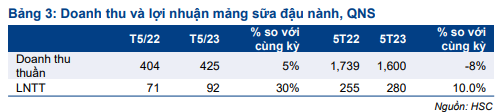

Trong tháng 5/2023, doanh thu thuần mảng sữa đậu nành đạt 425 tỷ đồng, tăng 5% so với cùng kỳ, với sản lượng tiêu thụ tăng 5% so với cùng kỳ đạt 25,5 triệu lít. Tuy nhiên, LNTT tăng 30% so với cùng kỳ do QNS chủ định cắt giảm chi tiêu khuyến mại & tiếp thị.

Trong 5 tháng đầu năm 2023, doanh thu giảm 8% so với cùng kỳ đạt 1.600 tỷ đồng, trong khi LNTT tăng 10% so với cùng kỳ đạt 280 tỷ đồng.

HSC duy trì khuyến nghị Mua vào với giá mục tiêu là 56.500đ/cp

HSC gần đây đã nâng 13% dự báo lợi nhuận thuần trong năm 2023 lên 1.701 tỷ đồng (tăng trưởng 32,3%) và nâng 10% giá mục tiêu lên 56.500đ do triển vọng cải thiện. Chúng tôi duy trì khuyến nghị Mua vào và giá mục tiêu.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024