CTCP Đường Quảng Ngãi (QNS): Lợi nhuận trong năm 2024 giảm do lợi nhuận HĐKD đường giảm

Nguồn: VCSC

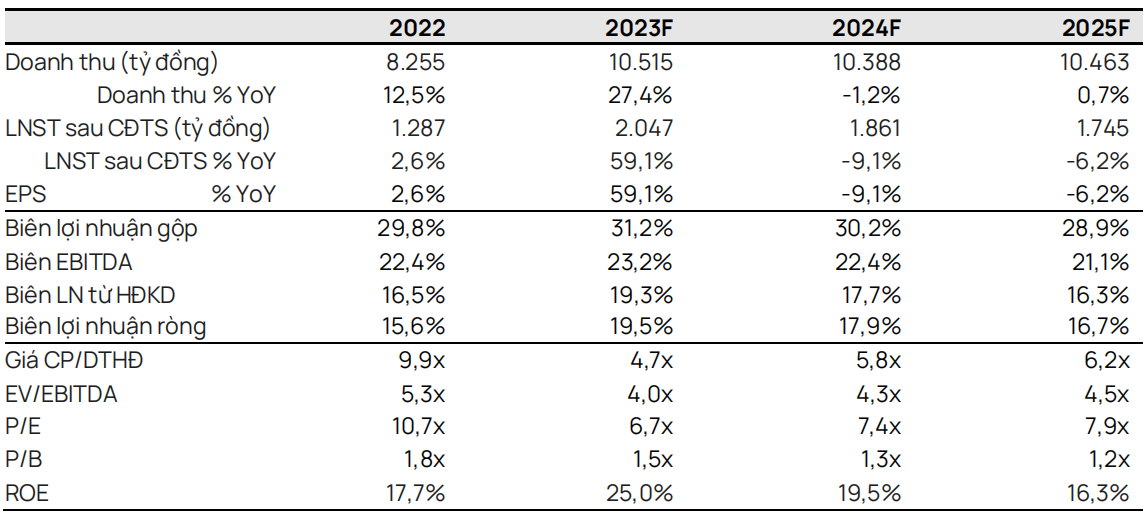

Lợi nhuận trong năm 2024 giảm do lợi nhuận HĐKD đường giảm

- Chúng tôi điều chỉnh tăng 18% giá mục tiêu lên 51.500 đồng/CP và nâng khuyến nghị từ PHÙ HỢP THỊ TRƯỜNG lên KHẢ QUAN.

- Giá mục tiêu cao hơn của chúng tôi chủ yếu được thúc đẩy bởi việc điều chỉnh dự báo LNST sau lợi ích CĐTS lần lượt 24%/11%/-1% cho năm 2023/2024/2025, sau khi lợi nhuận của mảng kinh doanh đường trong 11 tháng đầu năm 2023 cao hơn dự kiến và cập nhật mô hình định giá từ giữa năm 2024 sang cuối năm 2024.

- Chúng tôi dự báo doanh thu đường tăng mạnh 120% YoY trong năm 2023, bù đắp cho doanh thu sữa đậu nành giảm 3% YoY do nhu cầu thấp. Từ đó, chúng tôi dự báo tăng trưởng tổng doanh thu năm 2023 đạt 27% YoY. Chúng tôi kỳ vọng xu hướng đảo chiều vào năm 2024/2025 khi cho rằng doanh thu sữa đậu nành sẽ phục hồi và lợi nhuận sẽ tăng do chi phí nguyên liệu đầu vào giảm, trong khi giá đường giảm do sản lượng dự kiến tăng.

- Yếu tố hỗ trợ: Các SKUs mới hỗ trợ tăng giá bán trung bình của sữa đậu nành; giá đường tăng cao hơn dự kiến.

- Rủi ro: Giá đường biến động bất lợi; cạnh tranh khốc liệt hơn trong lĩnh vực kinh doanh sữa đậu nành.

Chúng tôi dự báo giá và sản lượng đường của QNS sẽ giảm vào năm 2024. Chúng tôi dự báo giá đường của QNS sẽ giảm 6% YoY vào năm 2024 (so với mức -8% YoY trước đây) sau mức tăng ước tính là 23% YoY vào năm 2023 (so với mức 10% YoY trước đây). Điều này đến từ giả định của chúng tôi rằng giá đường trong nước sẽ giảm tương ứng với giá đường thế giới do lo ngại về tình trạng thiếu nguồn cung đường hạ nhiệt do sản lượng đường cao hơn dự kiến tại Brazil – quốc gia sản xuất và xuất khẩu đường lớn nhất toàn cầu trong niên vụ 2023/24 (xem trang 3). Chúng tôi dự báo sản lượng bán đường của QNS sẽ giảm 6% YoY trong niên vụ 2023/24 trước khi tăng 5% YoY trong niên vụ 2024/25. Điều này đến từ việc chúng tôi giả định rằng điều kiện thời tiết El Niño sẽ làm giảm năng suất thu hoạch thêm 10% YoY và thực tế là doanh thu năm 2023 của QNS vượt kỳ vọng, điều này được bù đắp một phần bởi việc QNS mở rộng diện tích trồng mía đường từ 25 nghìn ha lên 30 nghìn ha trong niên vụ 2023/24.

Biên lợi nhuận gộp của mảng sữa đậu nành sẽ tăng vào năm 2024 nhờ sản lượng phục hồi; chúng tôi dự báo tốc độ tăng trưởng kép (CAGR) doanh thu giai đoạn 2023-28 đạt 5%. Chúng tôi tiếp tục dự báo nhu cầu đối với các sản phẩm FMCG yếu do những khó khăn kinh tế sẽ ảnh hưởng đến sản lượng sữa đậu nành của QNS trong năm 2023. Chúng tôi dự báo sản lượng sẽ giảm nhẹ hơn ở mức 9% YoY (so với mức giảm 15% YoY trước đây) khi đà giảm của sản lượng chững lại, giảm 10% YoY trong 11 tháng đầu năm 2023 so với mức giảm 12% YoY trong nửa đầu năm 2023. Chúng tôi duy trì dự báo rằng sản lượng bán sữa đậu nành của QNS sẽ tăng 5% YoY vào năm 2024, phù hợp với dự báo của chúng tôi về mức tăng trưởng 1 chữ số của sản lượng bán sữa đối với tất cả các mảng sữa và kỳ vọng của chúng tôi rằng QNS sẽ duy trì vị thế thống lĩnh thị trường. Vì chúng tôi kỳ vọng chi phí đậu tương và đường đầu vào sẽ giảm, chúng tôi dự báo biên lợi nhuận gộp của mảng sữa đậu nành sẽ tăng 1,6 điểm % YoY đạt 42% vào năm 2024.

Bài viết liên quan

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024