CTCP Đường Quảng Ngãi (QNS): Tăng 7% giá mục tiêu; duy trì khuyến nghị Tăng tỷ trọng

Nguồn: HSC

Tăng 7% giá mục tiêu; duy trì khuyến nghị Tăng tỷ trọng

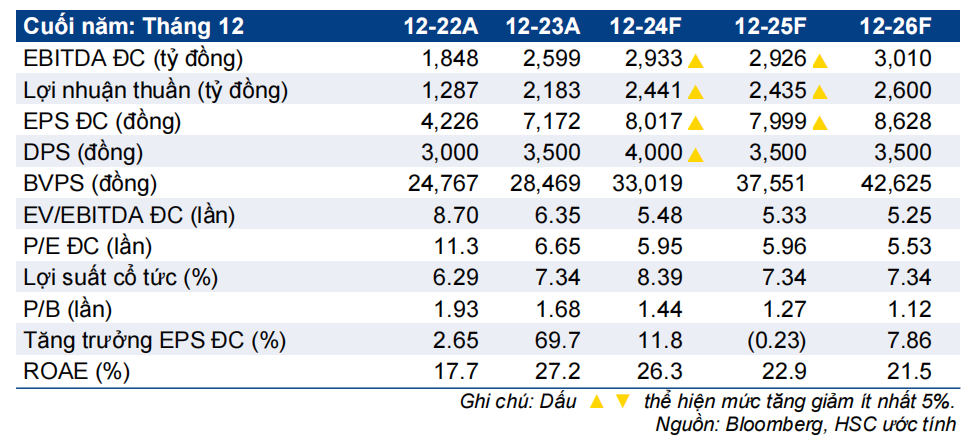

- HSC duy trì khuyến nghị Tăng tỷ trọng đối với QNS nhưng tăng 7% giá mục tiêu lên 55.600đ (tiềm năng tăng giá 16%). Chúng tôi ưa thích cổ phiếu QNS nhờ vị trí dẫn đầu trong cả mảng sữa đậu nành lẫn mảng đường, cùng bảng CĐKT lành mạnh.

- KQKD 2 tháng đầu năm 2024 tích cực và vượt dự báo của chúng tôi. Dựa trên xu hướng hiện tại, HSC tăng lần lượt 8-9% dự báo lợi nhuận thuần cho năm 2024-2025 do tăng dự báo tỷ suất lợi nhuận gộp cho cả mảng đường và mảng sữa đậu nành.

- Sau khi giá cổ phiếu tăng 12% trong 3 tháng qua, QNS đang giao dịch với P/E trượt dự phóng 1 năm là 6 lần, thấp hơn 1 độ lệch chuẩn (hay 26%) so với bình quân từ tháng 1/2017 ở mức 8,1 lần.

Sự kiện: Cập nhật KQKD 2 tháng đầu năm 2024

Trong 2 tháng đầu năm 2024, tổng doanh thu và LNTT của QNS tăng mạnh lần lượt 28% và 71% so với cùng kỳ đạt lần lượt 1.735 tỷ đồng và 350 tỷ đồng, cao hơn 10% so với dự báo của HSC. Dường như mảng đường vẫn là động lực tăng

trưởng chính trong 2 tháng đầu năm 2024 khi giá đường trong nước vẫn đang cao hơn 10-15% so với mức giá 2 tháng đầu năm 2023.

Tác động: Điều chỉnh tăng dự báo cho năm 2024-2025

HSC tăng lần lượt 8-9% dự báo lợi nhuận thuần cho năm 2024-2025 sau khi tăng dự báo tỷ suất lợi nhuận gộp cho cả mảng đường và mảng sữa đậu nành; theo đó, lợi nhuận thuần dự báo đạt lần lượt 2.441 tỷ đồng (tăng trưởng 11,8%) và 2.435 tỷ đồng (tăng trưởng 0,2%). HSC cũng đưa ra dự báo lần đầu cho năm 2026 với lợi nhuận thuần dự báo đạt 2.600 tỷ đồng, tăng trưởng 6,8%.

Theo dự báo mới này, cao hơn 23-41% so với dự báo của thị trường (có thể chúng tôi kỳ vọng cao hơn với mảng đường), lợi nhuận thuần sẽ tăng trưởng với tốc độ CAGR 3 năm là 6,4%.

Định giá và khuyến nghị

Sau khi giá cổ phiếu tăng 12% trong 3 tháng qua (và giảm 1% trong 1 tháng qua), QNS đang giao dịch với P/E trượt dự phóng 1 năm là 6 lần, thấp hơn 0,9 độ lệch chuẩn (hay 25%) so với bình quân từ tháng 1/2017 ở mức 8,1 lần. QNS tiếp tục có mức định giá rẻ hơn đáng kể so với các công ty cùng ngành, với P/E dự phóng năm 2024 ở mức 5,9 lần, thấp hơn 57% so với P/E bình quân của các công ty cùng ngành ở mức 13,8 lần. HSC tăng 7% giá mục tiêu lên 55.600đ nhưng duy trì khuyến nghị Tăng tỷ trọng với tiềm năng tăng giá 16%.

Triển vọng lợi suất cổ tức của QNS cũng vẫn hấp dẫn. Đáng chú ý, trong tài liệu ĐHCĐ vừa được công bố, BLĐ đã đề xuất mức cổ tức tiền mặt 4.000đ/cp, tương ứng với lợi suất cổ tức 8,4%. Với bảng CĐKT lành mạnh, chúng tôi kỳ vọng QNS sẽ duy trì mức cổ tức tiền mặt ít nhất 3.500đ/cp mỗi năm, tương ứng với lợi suất cổ tức tối thiểu là 7,3%.

Bài viết liên quan

18 Tháng Mười Một 2024

18 Tháng Mười Một 2024