CTCP Đường Quảng Ngãi (QNS): Triển vọng ngọt ngào hơn; nâng dự báo và giá mục tiêu

Nguồn: HSC

Triển vọng ngọt ngào hơn; nâng dự báo và giá mục tiêu

Tóm tắt

- HSC duy trì khuyến nghị Mua vào nhưng nâng 10% giá mục tiêu lên 56.500đ nhờ triển vọng lợi nhuận tích cực hơn, được thúc đẩy nhờ mảng đường.

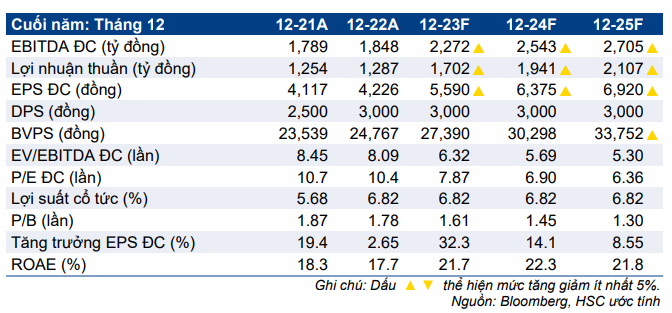

- Chúng tôi nâng 13-18% dự báo lợi nhuận thuần giai đoạn 2023-2025. Theo đó, lợi nhuận thuần sẽ tăng trưởng lần lượt 32%, 14% và 9% trong giai đoạn 2023-2025 – cao hơn đáng kể so với dự báo của thị trường.

- Mặc dù giá cổ phiếu QNS tăng 13% trong 3 tháng vừa qua, định giá cổ phiếu vẫn hấp dẫn với P/E trượt dự phóng 1 năm là 7,3 lần, thấp hơn 0,5 lần độ lệch chuẩn so với mức bình quân trong quá khứ là 8,5 lần (tính từ tháng 1/2017). Cuối cùng, lợi suất cổ tức của QNS ở mức cao là 7%.

Sự kiện: Cập nhật triển vọng

KQKD 4 tháng đầu năm 2023 tích cực và vượt đáng kể dự báo của chúng tôi với doanh thu thuần tăng 28% so với cùng kỳ đạt 3.410 tỷ đồng và LNTT tăng 98% so với cùng kỳ đạt 580 tỷ đồng. LNTT vượt 20% so với dự báo của chúng tôi là 483 tỷ đồng và đạt 34% dự báo cả năm trước đó của chúng tôi.

Lợi nhuận mảng đường rất tích cực nhờ sản lượng mía đường cải thiện (nhờ hệ số chuyển đổi tăng) và giá bán đường tăng. Ngược lại, chúng tôi dự báo lợi nhuận mảng sữa đậu nành sẽ sụt giảm trong năm nay (sau đó sẽ phục hồi trong năm tới).

Tác động: HSC nâng dự báo lợi nhuận giai đoạn 2023-2025

Nhờ triển vọng mảng đường cải thiện, HSC nâng 13-18% dự báo lợi nhuận thuần giai đoạn 2023-2025 lên lần lượt 1.702 tỷ đồng (tăng trưởng 32%), 1.941 tỷ đồng (tăng trưởng 14%) và 2.107 tỷ đồng (tăng trưởng 9%). Mảng đường được dự báo sẽ đóng góp 48% lợi nhuận của QNS trong năm nay (so với 25% trong năm 2022).

Nhìn chung, theo dự báo của chúng tôi – cao hơn 24-40% so với dự báo của thị trường trong giai đoạn 2023-2025 – tốc độ CAGR lợi nhuận thuần trong 3 năm tới sẽ đạt 18% (so với 12% trước đó).

Định giá và khuyến nghị

Mặc dù giá cổ phiếu QNS đã tăng 13% trong 3 tháng vừa qua, định giá cổ phiếu vẫn hấp dẫn với P/E trượt dự phóng 1 năm là 7,3 lần, thấp hơn 0,5 lần độ lệch chuẩn (14%) so với mức bình quân trong quá khứ là 8,5 lần (tính từ tháng 1/2017). Trong khi đó, QNS đang giao dịch với P/E dự phóng 2023 là 7,6 lần, thấp hơn 49% so với mức bình quân của các công ty cùng ngành là 14,9 lần.

Sau khi điều chỉnh tăng dự báo, HSC nâng 10% giá mục tiêu lên 56.500đ, tiềm năng tăng giá là 32,3%. Chúng tôi kỳ vọng bảng CĐKT của QNS sẽ tiếp tục lành mạnh và dự báo dòng tiền từ hoạt động kinh doanh sẽ dao động trong khoảng 1.800-2.300 tỷ đồng và tiền thuần dao động trong khoảng 3.400-5.400 tỷ đồng trong giai đoạn 2023-2025. Với dòng tiền và bảng CĐKT lành mạnh, chúng tôi tin rằng Công ty sẽ tiếp tục chi trả cổ tức tối thiểu 3.000đ/cp, tương đương lợi suất cổ tức là 7%. HSC duy trì khuyến nghị Mua vào.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024