CTCP FPT (FPT): 4T2023 Tăng trưởng mạnh, sát với kỳ vọng

Nguồn: HSC

4T2023 Tăng trưởng mạnh, sát với kỳ vọng

Tóm tắt

- LNTT và doanh thu của FPT trong 4 tháng đầu năm 2023 tăng lần lượt 19,1% và 21,2%, đều sát với dự báo của chúng tôi.

- Mảng dịch vụ CNTT toàn cầu dẫn đầu tăng trưởng với doanh thu và LNTT tăng lần lượt 32,0% và 31,6%. Động lực tăng trưởng mạnh mẽ được thúc đẩy nhờ giá trị đơn đặt hàng mới trên toàn cầu tăng mạnh 37,0%.

- FPT đang giao dịch với P/E trượt dự phóng 1 năm điều chỉnh là 13,1 lần, thấp hơn 0,2 lần độ lệch chuẩn so với mức bình quân trong quá khứ là 13,6 lần (tính từ tháng 1/2020).

Sự kiện: Công bố KQKD 4 tháng đầu năm 2023

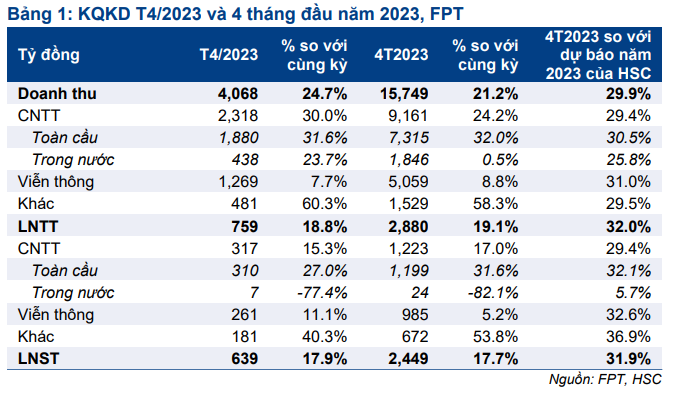

FPT công bố KQKD 4 tháng đầu năm 2023 với doanh thu thuần đạt 15.749 tỷ đồng (tăng 21,2% so với cùng kỳ) và LNTT đạt 2.880 tỷ đồng (tăng 19,1% so với cùng kỳ), đạt lần lượt 30% và 32% dự báo cả năm của chúng tôi.

Tính riêng tháng 4/2023, doanh thu đạt 4.068 tỷ đồng (tăng 24,7% so với cùng kỳ) và LNTT đạt 759 tỷ đồng (tăng 18,8% so với cùng kỳ).

Dịch vụ CNTT toàn cầu dẫn đầu tăng trưởng

Doanh thu và LNTT mảng dịch vụ CNTT toàn cầu đạt lần lượt 7.315 tỷ đồng (tăng 32,0% so với cùng kỳ) và 1.199 tỷ đồng (tăng 31,6% so với cùng kỳ). Trong đó, doanh thu mảng dịch vụ chuyển đổi số đạt 2.982 tỷ đồng (tăng 33,7% so với cùng kỳ), đóng góp 41% doanh thu CNTT toàn cầu so với 40% trong 4 tháng đầu năm 2022. Các công nghệ chính thúc đẩy nhu cầu dịch vụ chuyển đổi số của FPT bao gồm Cloud, AI, Low Code và Blockchain.

Giá trị đơn đặt hàng mới đối với các dịch vụ CNTT toàn cầu tăng mạnh bất chấp triển vọng kinh tế toàn cầu ảm đạm. Giá trị đơn đặt hàng mới trong 4 tháng đầu năm 2023 đạt 12.359 tỷ đồng, tăng 37,0% so với cùng kỳ, cho thấy tiềm năng tăng trưởng mạnh mẽ của mảng CNTT toàn cầu trong những quý tới.

Dịch vụ CNTT trong nước kém tích cực sát với dự báo

Doanh thu và LNTT mảng dịch vụ CNTT trong nước lần lượt là 1.846 tỷ đồng (tăng 0,5% so với cùng kỳ) và 24 tỷ đồng (giảm 82,1% so với cùng kỳ). Doanh thu thuần thấp do nhu cầu yếu trong bối cảnh các doanh nghiệp trong nước cắt giảm chi tiêu CNTT (cùng với các chi phí khác) trong giai đoạn hoạt động xuất khẩu trầm lắng, mặt bằng lãi suất cao và niềm tin tiêu dùng yếu, trong khi lợi nhuận thuần chịu tác động từ các khoản chi phí trích lập dự phòng các khoản phải thu khó đòi. Do Công ty đã hoàn tất trích lập dự phòng các khoản phải thu khó đòi trong Q1/2023, chúng tôi kỳ vọng lợi nhuận mảng này sẽ cải thiện trong những quý tới. Tuy nhiên, doanh thu được dự báo sẽ vẫn tăng trưởng thấp do nhu cầu tiếp tục yếu.

Mảng viễn thông tăng trưởng nhẹ

Doanh thu và LNTT mảng viễn thông, bao gồm dịch vụ viễn thông và quảng cáo trực tuyến, đạt lần lượt 5.059 tỷ đồng (tăng 8,8% so với cùng kỳ) và 985 tỷ đồng (tăng 5,2% so với cùng kỳ). Tỷ suất LNTT là 19,5% so với 20,1% trong 4 tháng đầu năm 2022, do phí bản quyền nội dung Pay TV mà FPT đã thanh toán trong Q1/2023. Chúng tôi tin rằng tỷ suất lợi nhuận mảng này sẽ phục hồi trong những quý tới.

HSC duy trì khuyến nghị Mua vào

FPT đang giao dịch với P/E trượt dự phóng 1 năm điều chỉnh là 13,1 lần, thấp hơn 0,2 lần độ lệch chuẩn so với mức bình quân trong quá khứ là 13,6 lần (tính từ tháng 1/2020).

HSC khuyến nghị Mua vào đối với FPT với giá mục tiêu là 108.200đ, tiềm năng tăng giá là 33%.

Khuyến nghị Mua vào dựa trên triển vọng mạnh mẽ nhờ năng lượng cạnh tranh ngày càng cải thiện cùng với sự gia tăng của nhu cầu chuyển đổi số giúp cải thiện hiệu quả hoạt động và tối ưu hóa chi phí trong tất cả các mảng kinh doanh. Theo dự báo của chúng tôi, tốc độ CAGR lợi nhuận thuần trong giai đoạn 2023- 2025 sẽ đạt 22,8%.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024