CTCP FPT (FPT): BLĐ đặt kế hoạch tăng trưởng tốt trong năm 2024

Nguồn: HSC

BLĐ đặt kế hoạch tăng trưởng tốt trong năm 2024

- Trong cuộc họp với các chuyên viên phân tích, BLĐ đặt kế hoạch lợi nhuận tiếp tục tăng trưởng trong năm 2024 bất chấp tình hình khó khăn tại cả thị trường trong nước và toàn cầu.

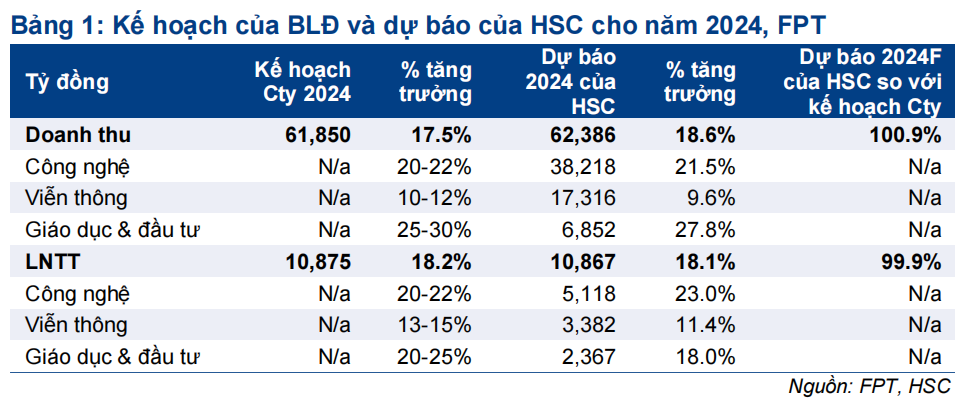

- FPT đặt kế hoạch doanh thu và LNTT năm 2024 tăng trưởng lần lượt 17,5% và 18,2% - đều sát với dự báo năm 2024 của chúng tôi. Mảng dịch vụ CNTT toàn cầu dự kiến sẽ tiếp tục là động lực chính đẩy mạnh tăng trưởng nhờ xu hướng công nghệ AI tạo sinh và phương tiện kết nối.

- HSC duy trì khuyến nghị Mua vào và giá mục tiêu theo phương pháp DCF là 124.800đ (tiềm năng tăng giá 20%) đối với FPT sau khi giá cổ phiếu tăng lần lượt 7% và 18% trong 1 tháng và 3 tháng qua.

Sự kiện: Cuộc họp với chuyên viên phân tích ngày 6/2/2024

FPT đã tổ chức cuộc họp với chuyên viên phân tích vào chiều ngày 6/2/2024 để trao đổi về KQKD năm 2023 và triển vọng năm 2024; những thông tin chính như sau:

Mảng CNTT toàn cầu tiếp tục là động lực tăng trưởng chính

BLĐ lạc quan về triển vọng tăng trưởng của mảng CNTT toàn cầu – trong đó FPT cung cấp dịch vụ gia công phần mềm cho khách hàng ở mọi ngành kinh doanh theo chiều dọc – trong 3-5 năm tới bất chấp tình hình kinh tế khó khăn hiện nay. Cụ thể, BLĐ kỳ vọng doanh thu mảng CNTT toàn cầu sẽ tăng trưởng 22-25% trong năm 2024 (giả định tỷ giá cố định), nhờ thị trường Nhật Bản (tăng trưởng 35%) và thị trường châu Á Thái Bình Dương (tăng trưởng 30%). Thị trường Mỹ và EU dự kiến sẽ tăng trưởng 15-20%. Các xu hướng chính đẩy mạnh nhu cầu dự kiến bao gồm công nghệ AI tạo sinh và phương tiện kết nối. BLĐ hi vọng tuyển dụng khoảng 5.000-6.000 kỹ sư mới trong năm 2024 để đảm bảo khả năng triển khai các dịch vụ CNTT. Công ty nhận thấy việc tuyển dụng nhân viên mới trở nên dễ dàng hơn nhờ số lượng tuyển sinh chương trình CNTT trong nước tăng mạnh kể từ năm 2019. BLĐ cũng chia sẻ rằng Công ty gần đây đã xác nhận một số hợp đồng lớn trong lĩnh vực bán lẻ & dầu khí (mỗi hợp đồng khoảng 100 triệu USD) sẽ được gia hạn trong những tháng tới trong khi giá trị hợp đồng ký mới kể từ đầu năm 2024 đạt khoảng 200 triệu USD, tăng 20% so với cùng kỳ, trong đó khoảng 80 triệu USD từ các đối tác Mỹ và 65 triệu USD từ các đối tác Nhật Bản.

Kế hoạch năm 2024 khả thi

BLĐ đã công bố kế hoạch doanh thu và LNTT năm 2024 đạt lần lượt 61,9 nghìn tỷ đồng (tăng trưởng 17,5%) và 10,9 nghìn tỷ đồng (tăng trưởng 18,2%) – đều sát với dự báo của chúng tôi. Cơ cấu theo mảng kinh doanh như sau:

- Đối với mảng CNTT – mảng kinh doanh lớn nhất của FPT, đóng góp 60% doanh thu năm 2023 – BLĐ đặt kế hoạch doanh thu tăng trưởng khoảng 20- 22% với doanh thu mảng CNTT toàn cầu tăng trưởng 22-25%. Kế hoạch doanh thu của BLĐ sát với dự báo của chúng tôi nhưng kế hoạch LNTT thấp hơn một chút so với dự báo.

- Đối với mảng Viễn thông (đóng góp 30% doanh thu năm 2023), BLĐ đặt kế hoạch doanh thu tăng trưởng 10-12% và LNTT tăng trưởng 13-15%. Tỷ suất lợi nhuận được kỳ vọng sẽ cải thiện nhờ mảng trung tâm dữ liệu mở rộng với một trung tâm dữ liệu mới đi vào hoạt động vào Q3/2024 và các dịch vụ trực tuyến. Kế hoạch tăng trưởng doanh thu và LNTT đều cao hơn so với dự báo chủ yếu do chúng tôi thận trọng hơn đối với các dịch vụ băng thông rộng & dịch vụ trực tuyến.

- Đối với mảng giáo dục & đầu tư (đóng góp 10% doanh thu năm 2023), bao gồm mảng giáo dục và lợi nhuận từ các công ty liên doanh & đầu tư tài chính, BLĐ đặt kế hoạch doanh thu mảng này tăng trưởng 25-30% và LNTT tăng trưởng 20-25%.

Kế hoạch doanh thu thuần mảng này sát với dự báo của HSC (chủ yếu là doanh thu mảng giáo dục) nhưng kế hoạch LNTT (20-25%) cao hơn so với dự báo (ở mức 18%) do chúng tôi giữ nguyên quan điểm thận trọng đối với đóng góp của mảng phân phối (thông qua Synnex FPT, FPT sở hữu 48% cổ phần; Tư nhân/Chưa niêm yết) & bán lẻ (thông qua FPT Retail (FRT; FPT sở hữu 46,5% cổ phần, Giảm tỷ trọng, giá mục tiêu 82.000đ)) trong năm 2024.

HSC duy trì khuyến nghị Mua vào

FPT đang giao dịch với P/E trượt dự phóng 1 năm là 17,1 lần, cao hơn 1 độ lệch chuẩn so với bình quân từ tháng 1/2021 ở mức 15,6 lần nhưng vẫn thấp hơn 27% so với bình quân các công ty cùng ngành là 21,6 lần. HSC nhấn mạnh rằng triển vọng lợi nhuận của FPT vẫn rất mạnh mẽ trong bối cảnh kinh tế khó khăn hiện nay. Công ty sẽ hưởng lợi từ xu hướng công nghệ mới nhất (AI tạo sinh và phương tiện kết nối) nên chúng tôi tin rằng nhu cầu sẽ mang tính cấu trúc và bền vững trong thời gian dài. HSC kỳ vọng FPT sẽ được định giá lại ở mặt bằng cao hơn. HSC duy trì khuyến nghị Mua vào và giá mục tiêu là 124.800đ. Tại thị giá hiện tại – và sau khi giá cổ phiếu tăng lần lượt 7% và 18% trong 1 tháng và 3 tháng qua – tiềm năng tăng giá vẫn là 20%.

Bài viết liên quan

18 Tháng Mười Một 2024

18 Tháng Mười Một 2024