CTCP FPT (FPT): KQKD Q1/2024 tích cực nhờ mảng dịch vụ CNTT nước ngoài

Nguồn: HSC

KQKD Q1/2024 tích cực nhờ mảng dịch vụ CNTT nước ngoài

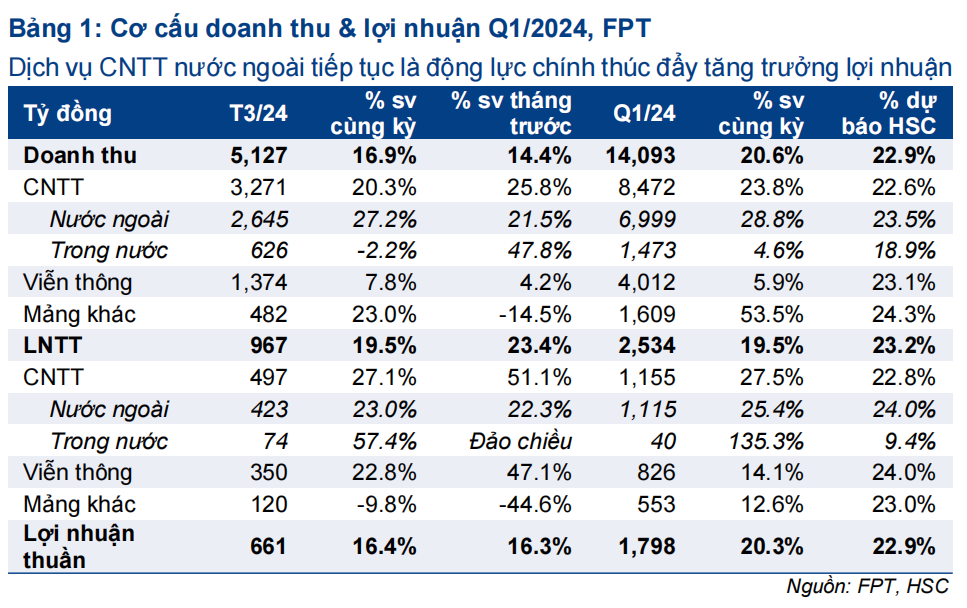

- FPT công bố KQKD Q1/2024 tích cực và sát với dự báo của HSC, với lợi nhuận thuần đạt 1.798 tỷ đồng (tăng 20,4% so với cùng kỳ) trên doanh thu thuần 14.093 tỷ đồng (tăng 20,6% so với cùng kỳ). Những kết quả này đạt 23% dự báo doanh thu thuần và lợi nhuận thuần cho cả năm 2024 của chúng tôi.

- Mảng dịch vụ CNTT nước ngoài tiếp tục là động lực tăng trưởng chính của FPT với doanh thu tăng 29% so với cùng kỳ và LNTT tăng mạnh 26% so với cùng kỳ. Đà tăng trưởng vững chắc, đến từ nhu cầu chi tiêu mạnh mẽ cho CNTT tại Nhật Bản (tăng 34% so với cùng kỳ) và khu vực châu Á-Thái Bình Dương (tăng 33% so với cùng kỳ).

- FPT Software và FPT IS đã cùng hợp lực bán chéo thành công dịch vụ “Global IT Infra. Due Diligence” (Đánh giá cơ sở hạ tầng CNTT toàn cầu) đầu tiên với khách hàng tại thị trường Nhật Bản, hỗ trợ kế hoạch của FPT trong việc khai thác tính hiệu quả và tăng cường sức mạnh tổng hợp giữa các Công ty thành viên trong Tập đoàn. HSC duy trì khuyến nghị Mua vào đối với FPT.

Sự kiện: Công bố KQKD Q1/2024

Vào ngày 22/4/2024, FPT đã công bố KQKD Q1/2024 tích cực và sát với dự báo của HSC, với lợi nhuận thuần đạt 1.798 tỷ đồng (tăng 20,4% so với cùng kỳ) trên doanh thu thuần 14.093 tỷ đồng (tăng 20,6% so với cùng kỳ). Những kết quả này đạt 23% dự báo doanh thu thuần và lợi nhuận thuần cho cả năm 2024 của chúng tôi.

Tính riêng trong tháng 3, doanh thu đạt 5.127 tỷ đồng (tăng 16,9% so với cùng kỳ) và lợi nhuận thuần đạt 661 tỷ đồng (tăng 16,4% so với cùng kỳ). Do FPT không cung cấp KQKD riêng từng tháng cho tháng Một và tháng Hai (nhằm loại bỏ ảnh hưởng của kỳ nghỉ Tết), nên để so sánh với mức tăng trưởng theo tháng HSC đã sử dụng mức doanh thu/lợi nhuận thuần bình quân trong dữ liệu của 2 tháng đầu năm 2024. Kết quả cho thấy, doanh thu và lợi nhuận thuần tháng Ba vẫn tăng lần lượt 14,4% và 16,3%, so với tháng trước.

Mảng dịch vụ CNTT nước ngoài tiếp tục là động lực tăng trưởng chính trong Q1/2024

Mảng dịch vụ CNTT nước ngoài trong Q1/2024 ghi nhận doanh thu 6.999 tỷ đồng (tăng 28,8% so với cùng kỳ) và LNTT đạt 1.115 tỷ đồng (tăng 27,5% so với cùng kỳ). Thị trường Nhật Bản dẫn đầu tăng trưởng, với doanh thu tính bằng đồng Yên Nhật (JPY) tăng 44,2% so với cùng kỳ và doanh thu tính bằng đồng Việt Nam (VND) tăng 33,5% so với cùng kỳ nhờ chi tiêu mạnh cho CNTT của các khách hàng Nhật Bản. Trong đó, doanh thu từ các dịch vụ chuyển đổi số (CĐS) đạt 2.956 tỷ đồng (tăng 36% so với cùng kỳ), chiếm 42,2% doanh thu mảng CNTT nước ngoài (so với 38,7% trong Q1/2023), tập trung vào các công nghệ mới như Cloud (Điện toán đám mây), AI/Data Analytics (Phân tích dữ liệu/AI), thiết kế sản phẩm, v.v...

Mặc dù tổng giá trị đơn hàng mới trong Q1/2024 giảm 3% so với cùng kỳ xuống 9.818 tỷ đồng do công ty ghi nhận đơn hàng chủ yếu trong cuối năm 2023, nhưng giá trị đơn hàng mới từ thị trường nước ngoài đối với dịch vụ công nghệ đã cho thấy dấu hiệu phục hồi khả quan, đạt 4.021 tỷ đồng trong tháng Ba, tăng 17,6% so với cùng kỳ và tăng 38,7% so với tháng trước, với trọng tâm chính là thị trường Nhật Bản và châu Á-Thái Bình Dương. Trong Q1/2024, FPT tiếp tục ký kết nhiều hợp đồng lớn ở các thị trường nước ngoài, trong đó thắng thầu 15 dự án lớn có giá trị trên 5 triệu USD/đơn hàng, tăng gấp 2,5 lần so với cùng kỳ.

Mảng dịch vụ CNTT trong nước bắt đầu phục hồi mặc dù KQKD thấp hơn dự báo

Mảng dịch vụ CNTT trong nước ghi nhận doanh thu tăng 4,6% so với cùng kỳ, đạt 1.473 tỷ đồng và LNTT đạt 40 tỷ đồng (tăng 135,3% so với cùng kỳ). Doanh thu và lợi nhuận thuần của mảng dịch vụ CNTT trong nước chỉ mới đạt 19% và 9% dự báo cho cả năm 2024 của HSC. Sự sụt giảm này chủ yếu do các doanh nghiệp trong nước cắt giảm chi tiêu cho CNTT trong bối cảnh kinh tế khó khăn.

Tuy nhiên, chỉ tính riêng trong tháng Ba, mảng dịch vụ CNTT trong nước đã phục hồi mạnh mẽ, tăng 47,8% so với tháng trước, nhờ nỗ lực tăng cường hợp tác với các cơ quan Chính phủ và phát triển dịch vụ Điện toán đám mây, Trí tuệ nhân tạo (AI) cho các doanh nghiệp trong nước. Theo hiểu biết của chúng tôi, FPT bắt đầu ghi nhận lợi nhuận từ các dịch vụ Điện toán đám mây và AI trong Q1/2024. Nhờ sự phục hồi mạnh mẽ của doanh thu, LNTT trong tháng Ba cũng cải thiện mạnh lên 74 tỷ đồng (tăng 57,4% so với cùng kỳ), chuyển biến từ lỗ trước thuế 34 tỷ đồng ghi nhận trong 2 tháng đầu năm 2024. Hệ sinh thái sản phẩm Made-by-FPT tiếp tục duy trì đà tăng trưởng mạnh mẽ, ghi nhận doanh thu 498 tỷ đồng (tăng 89,3% so với cùng kỳ) nhờ tính ứng dụng cao cho cả khối doanh nghiệp (ngân hàng) lẫn khối Chính phủ (Hệ thống mạng đấu thầu quốc gia).

Tăng trưởng khiêm tốn trong mảng Viễn thông nhưng tỷ suất lợi nhuận tăng

Mảng viễn thông, bao gồm dịch vụ viễn thông và quảng cáo trực tuyến, ghi nhận doanh thu 4.012 tỷ đồng (tăng 5,9% so với cùng kỳ) và LNTT 826 tỷ đồng (tăng 14,1% so với cùng kỳ). Mức tăng trưởng doanh thu có vẻ khiêm tốn do doanh số không đổi ở các mảng quảng cáo trực tuyến, đường dây cho thuê và Pay TV (truyền hình trả tiền). Trong khi đó, doanh thu từ dịch vụ băng thông rộng tăng 9% so với cùng kỳ đạt 2,074 tỷ đồng. Tuy nhiên, tỷ suất LNTT cải thiện ở mức 20,6% so với 19,1% trong Q1/2023, do có sự cải thiện trong Pay TV và dịch vụ đường dây cho thuê. Tỷ suất lợi nhuận tăng nhờ quản lý chi phí hiệu quả hơn.

Hoạt động bán chéo giúp cải thiện hiệu quả của Tập đoàn

Cuối tuần qua, FPT đã công bố một chiến thắng quan trọng của FPT Japan.FPT Japan đã ký kết thành công dự án Global IT Infrastructure Due Diligence cho một khách hàng lớn trong ngành công nghiệp giấy của Nhật Bản (doanh thu của khách hàng này hằng năm lên tới 5 tỷ USD). Đây là dự án bán chéo thành công đầu tiên đạt được thông qua nỗ lực phối hợp giữa FPT Software và FPT IS. Ý nghĩa đối với FPT:

Mở rộng dịch vụ cung cấp: Dự án này mở ra cơ hội để FPT cung cấp các dịch vụ bổ sung cho khách hàng này, bao gồm Global IT Infrastructure Professional Services (Dịch vụ Chuyên nghiệp về Cơ sở hạ tầng CNTT toàn cầu) và AMS/IMS Managed Services (Dịch vụ Quản lý AMS/IMS).

Vươn tầm toàn cầu: Đối với dịch vụ Due Diligence, FPT sẽ tiến hành khảo sát và tư vấn tối ưu vận hành quản trị CNTT cho đối tác tại các quốc gia tại Nhật Bản, Pháp và Australia. Hiện tại, các nhóm đang xây dựng kế hoạch và các bước chuẩn bị cuối cùng để triển khai dự án đồng thời trên các quốc gia nói trên.

Lợi thế cạnh tranh: Để giành được dự án này, FPT đã phải vượt qua 5 công ty cung cấp dịch vụ CNTT toàn cầu khác, trong đó có một công ty lớn đến từ Ấn Độ. Thành công này chứng minh hiệu quả của phương pháp hợp tác giữa các công ty con của FPT.

Tăng trưởng trong tương lai: Việc giành được dự án này giúp củng cố vị thế của FPT trên thị trường Nhật Bản và mở đường cho việc mở rộng kinh doanh trong tương lai.

Quan điểm của HSC: Các dự án bán chéo chỉ diễn ra khi FPT đóng vai trò cố vấn CNTT cho khách hàng, bởi lẽ FPT hiểu được những dịch vụ/giải pháp nào mà khách hàng cần. Một nhà cung cấp dịch vụ gia công phần mềm truyền thống đơn thuần không thể thực hiện bán chéo. Điều này cho thấy, bằng cách tạo cơ hội bán chéo, FPT khai thác được tính hiệu quả và tăng cường sức mạnh tổng hợp giữa các công ty con, từ đó nâng cao hiệu quả kinh doanh.

Duy trì khuyến nghị Mua vào, giá mục tiêu và dự báo

HSC duy trì khuyến nghị Mua vào đối với FPT và giữ nguyên giá mục tiêu là 147.900đ (tiềm năng tăng giá 34%). FPT là doanh nghiệp hưởng lợi từ “nền kinh tế máy móc thông minh mới” và vì vậy chúng tôi tin rằng nhu cầu sẽ chứng minh là có cấu trúc và có tính bền vững trong dài hạn.

Bài viết liên quan

18 Tháng Mười Một 2024

18 Tháng Mười Một 2024