CTCP FPT (FPT): KQKD sơ bộ năm 2023 mạnh mẽ và sát với dự báo

Nguồn: HSC

- FPT công bố KQKD sơ bộ năm 2023 với doanh thu thuần tăng trưởng 19,5% và lợi nhuận thuần tăng trưởng 22,2%, sát với dự báo của chúng tôi.

- Mảng CNTT toàn cầu dẫn đầu tăng trưởng lợi nhuận với doanh thu và LNTT tăng trưởng lần lượt 28,3% và 26,6% nhờ nhu cầu chi tiêu CNTT lớn ở thị trường Nhật Bản và châu Á Thái Bình Dương.

- Lợi nhuận mảng CNTT trong nước và mảng viễn thông tăng trưởng khiêm tốn trong khi KQKD mảng giáo dục vẫn khả quan.

- HSC duy trì khuyến nghị Mua vào với giá mục tiêu theo phương pháp DCF là 124.800đ.

Sự kiện: Công bố KQKD sơ bộ năm 2023

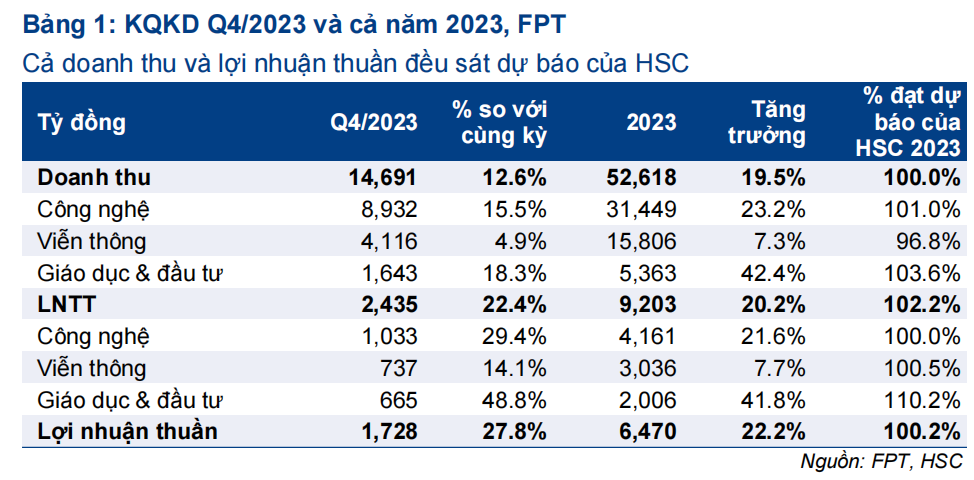

FPT đã công bố KQKD sơ bộ năm 2023 với doanh thu thuần đạt 52.618 tỷ đồng (tăng trưởng 19,5%) và lợi nhuận thuần đạt 6.470 tỷ đồng (tăng trưởng 22,2%), đều sát với dự báo của chúng tôi. Tính riêng Q4/2023, doanh thu đạt 14.691 tỷ đồng (tăng 12,6% so với cùng kỳ) và lợi nhuận thuần đạt 1.728 tỷ đồng (tăng 27,8% so với cùng kỳ).

Mảng CNTT toàn cầu dẫn đầu tăng trưởng

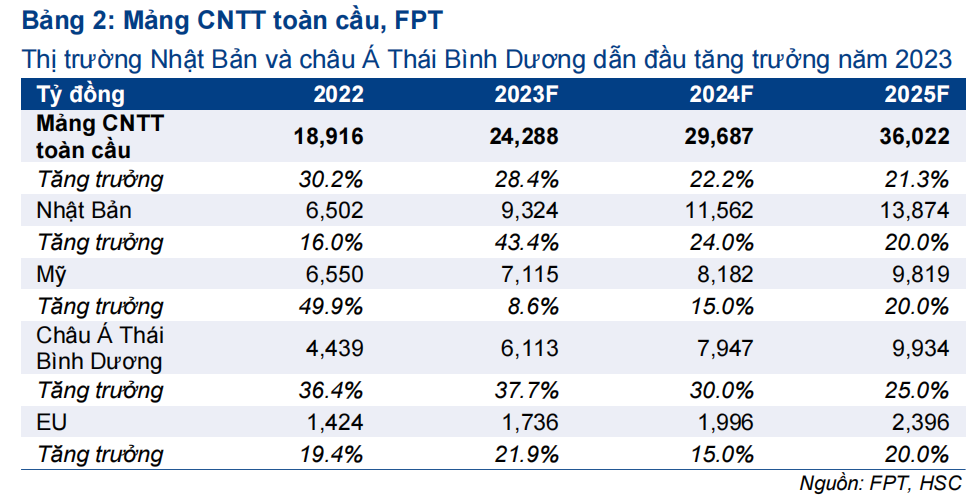

Năm 2023, doanh thu và LNTT mảng CNTT toàn cầu đạt lần lượt 24.488 tỷ đồng (tăng trưởng 28,3%) và 3.782 tỷ đồng (tăng trưởng 26,6%), sát với dự báo của chúng tôi. Trong đó, doanh thu dịch vụ chuyển đổi số đạt 10.425 tỷ đồng (tăng trưởng 41,9%), đóng góp 42,9% doanh thu CNTT toàn cầu, so với 38,8% trong năm 2022.

KQKD khả quan mảng này được củng cố nhờ nhu cầu gia tăng tại Nhật Bản và châu Á Thái Bình Dương với doanh thu năm 2023 đạt lần lượt 9.324 tỷ đồng (tăng trưởng 43,4%) và 6.113 tỷ đồng (tăng trưởng 37,7%). Doanh thu tại Mỹ thấp hơn so với dự báo của chúng tôi với doanh thu chỉ tăng trưởng 8,6% (HSC dự báo tăng trưởng 12%) trong khi doanh thu tại châu Âu vượt mạnh dự báo của chúng tôi với mức tăng trưởng 21,9% (so với dự báo của HSC là 15%).

Giá trị đơn đặt hàng mới từ thị trường toàn cầu đạt 29.717 tỷ đồng (tăng trưởng 37,6%), chủ yếu do FPT đã bao gồm giá trị đơn đặt hàng mới từ Cardinal Peak (Mỹ) và AOSIS (Pháp) (2 công ty dịch vụ CNTT mà FPT đã mua lại vào Q4/2023).

HSC ước tính nếu không bao gồm giá trị đơn đặt hàng mới từ Cardinal Peak và AOSIS thì giá trị đơn đặt hàng mới của FPT sẽ tăng trưởng khoảng 22%, thấp hơn so với dự báo của chúng tôi là tăng trưởng 25%, do nhu cầu thấp tại Mỹ.

Mảng dịch vụ CNTT trong nước yếu nhưng sát với dự báo

Trong năm 2023, doanh thu và LNTT mảng dịch vụ CNTT trong nước đạt lần lượt 7.161 tỷ đồng (tăng trưởng 8,7%) và 379 tỷ đồng (giảm 12,7%), đều sát với dự báo của chúng tôi trong bối cảnh nhu cầu trong nước kém tích cực. Lợi nhuận thuần giảm so với cùng kỳ do khoản trích lập dự phóng các khoản phải thu khó đòi.

Mảng viễn thông vừa phải

Doanh thu và LNTT mảng dịch vụ viễn thông, bao gồm băng thông rộng B2C và các dịch vụ B2B khác (trung tâm dữ liệu, kênh thuê riêng và dịch vụ cloud) đạt lần lượt 15.186 tỷ đồng (tăng trưởng 8,8%) và 2.895 tỷ đồng (tăng trưởng 15,4%). Doanh thu sát với dự báo của chúng tôi trong khi LNTT cao hơn một chút so với dự báo. Tỷ suất LNTT đạt 19,1%, so với mức 18% trong năm 2022 nhờ đóng góp từ dịch vụ Pay TV. Doanh thu và LNTT mảng dịch vụ quảng cáo trực tuyến đạt lần lượt 620 tỷ đồng (giảm 20% so với cùng kỳ) và 141 tỷ đồng (giảm 54,5% so với cùng kỳ). Doanh thu thấp hơn 25% so với dự báo của chúng tôi do nhu cầu trong nước yếu và cạnh tranh gia tăng từ các nền tảng mạng xã hội khác như Facebook, Youtube và Tiktok trong khi LNTT sát với dự báo. Trong 6 tháng đầu năm 2023, FPT đã phải trích lập dự phòng các khoản phải thu khó đòi của mảng quảng cáo trực tuyến.

Mảng giáo dịch vẫn đúng hướng

Cho năm 2023, doanh thu mảng giáo dục đạt 6.159 tỷ đồng (tăng trưởng 30,7%) với số lượng sinh viên tăng trưởng 34%. Mảng giáo dục của FPT hiện có hơn 145.000 sinh viên toàn thời gian.

HSC duy trì khuyến nghị Mua vào

HSC duy trì khuyến nghị Mua vào với giá mục tiêu là 124.800đ, tương đương tiềm năng tăng giá 30%.

Chúng tôi đánh giá tích cực đối với FPT nhờ (1) công nghệ kỹ thuật cao và năng lực triển khai của FPT được hỗ trợ từ mảng giáo dục cùng các thương vụ M&A và (2) nhu cầu chuyển đổi số ngày càng gia tăng do đây là giải pháp chính để cải thiện hiệu quả hoạt động của tất cả các mảng kinh doanh theo chiều dọc.

Bài viết liên quan

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024