CTCP FPT (FPT): Tăng giá mục tiêu nhờ triển vọng lợi nhuận khả quan hơn

Nguồn: HSC

Tăng giá mục tiêu nhờ triển vọng lợi nhuận khả quan hơn

- HSC duy trì khuyến nghị Tăng tỷ trọng đối với FPT nhưng tăng 14% giá mục tiêu lên 147.200đ (tiềm năng tăng giá 6%) sau khi điều chỉnh tăng dự báo lợi nhuận để phản ánh triển vọng khả quan hơn của mảng kinh doanh AI và Cloud nhờ hợp tác với Nvidia.

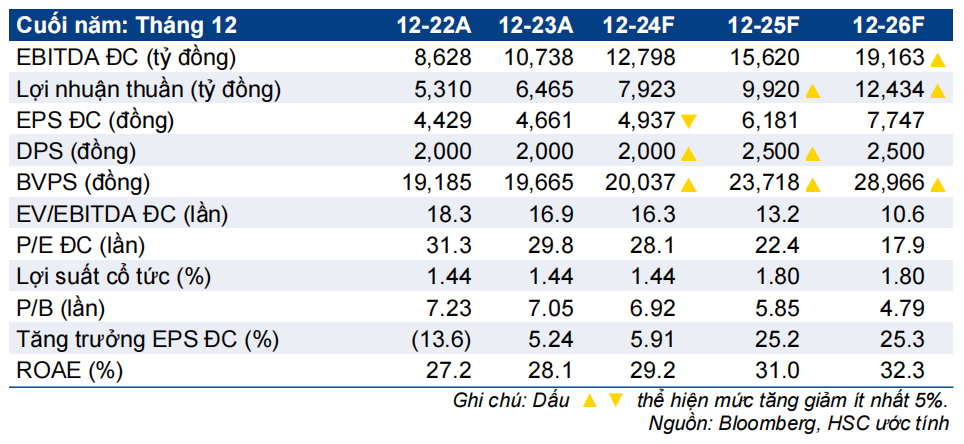

- Chúng tôi tăng bình quân 6% dự báo LNST giai đoạn 2024-2026; dự báo lợi nhuận thuần mới cho giai đoạn 2024-2026 – thấp hơn một chút so với dự báo thị trường – cho thấy mức tăng trưởng lần lượt là 22,5%, 25,2% và 25,3%.

- Sau khi giá cổ phiếu tăng 41% trong 3 tháng qua, FPT đang giao dịch với P/E trượt dự phóng 1 năm là 24,9 lần, cao hơn so với bình quân của các công ty cùng ngành ở mức 23,6 lần và so với bình quân 3 năm của chính Công ty ở mức 16,3 lần. Mức định giá cao này là hợp lý do lợi nhuận dự báo tăng trưởng mạnh với tốc độ CAGR 3 năm đạt 24%.

Sự kiện: Xem xét triển vọng lợi nhuận từ AI và Cloud

Vào tháng 4, FPT đã công bố quan hệ đối tác chiến lược toàn diện với Nvidia, một trong những công ty sản xuất chip hàng đầu thế giới, để củng cố năng lực trí tuệ nhân tạo (AI) và điện toán đám mây (Cloud) trong cung cấp dịch vụ và đào tạo lực lượng lao động. FPT hiện đặt mục tiêu cung cấp dịch vụ trọn gói về AI và Cloud bao gồm các sản phẩm AI, cơ sở hạ tầng đơn vị xử lý đồ họa (GPU), chuyên môn kỹ thuật và chuyên môn về ngành cho khách hàng tại Việt Nam & các thị trường khác của FPT (Nhật Bản/Hàn Quốc).

FPT đặt mục tiêu “nhà máy AI” sẽ đạt doanh thu 70-100 triệu USD (bằng 4% doanh thu năm 2024) sau khi đạt công suất hoạt động tối đa trong 3-5 năm tới. Thời gian hoàn vốn ước tính là ba năm và FPT sẽ áp dụng thời gian khấu hao 4 năm cho dự án này.

Tác động: Tăng bình quân 6% dự báo lợi nhuận thuần giai đoạn 2024-2026

Để phản ánh những đóng góp của dự án này và đánh giá rộng hơn triển vọng dài hạn của phân khúc Dịch vụ CNTT Nước ngoài (mà BLĐ đặt mục tiêu đạt doanh thu 5 tỷ USD vào năm 2030, từ 1 tỷ USD năm ngoái), HSC tăng bình quân 6% dự báo lợi nhuận thuần giai đoạn 2024-2026; dự báo mới của chúng tôi – thấp hơn một chút so với bình quân dự báo thị trường – cho thấy lợi nhuận thuần sẽ tăng trưởng với tốc độ CAGR 3 năm là 24%.

Định giá và khuyến nghị

Sau khi giá cổ phiếu tăng 41% trong 3 tháng qua và diễn biến tích cực hơn VN Index 36%, FPT đang giao dịch với P/E trượt dự phóng 1 năm là 24,9 lần, cao hơn 3,6 độ lệch chuẩn so với bình quân 3 năm ở mức 16,3 lần và cũng cao hơn bình quân của các công ty cùng ngành trong khu vực (23,6 lần). Tuy nhiên, với lợi nhuận thuần dự báo tăng trưởng rất mạnh, mức định giá cao này có vẻ hợp lý và FPT xứng đáng được định giá lại ở mặt bằng cao hơn với tư cách là công ty dịch vụ CNTT lớn nhất Đông Nam Á theo giá trị thị trường (nguồn: Fortune).

HSC tăng 14% giá mục tiêu đối với FPT lên 147.200đ do điều chỉnh tăng dự báo lợi nhuận và duy trì khuyến nghị Tăng tỷ trọng, với tiềm năng tăng giá 6% tại giá mục tiêu mới. FPT có vị thế tốt để hưởng lợi từ xu hướng công nghệ toàn cầu nhờ vị trí dẫn đầu trong khu vực Đông Nam Á, được hỗ trợ bởi nguồn nhân lực CNTT mạnh mẽ, đội ngũ quản lý tận tâm với trọng tâm chính là phát triển năng lực cốt lõi trong mảng AI, bán dẫn và ô tô trong những năm tới.

Bài viết liên quan

18 Tháng Mười Một 2024

18 Tháng Mười Một 2024