CTCP FPT (FPT): Thương vụ mua lại Cardinal Peak kỳ vọng đẩy mạnh tăng trưởng

Nguồn: HSC

Thương vụ mua lại Cardinal Peak kỳ vọng đẩy mạnh tăng trưởng

_761187629.png)

- FPT đã công bố thương vụ mua lại Cardinal Peak, công ty cung cấp dịch vụ kỹ thuật công nghệ có tuổi đời 20 năm có trụ sở tại Colorado (Mỹ). Cụ thể, Cardinal Peak có đội ngũ hơn 100 kỹ sư với doanh thu khoảng 6 triệu USD/năm.

- Mặc dù Cardinal Peak khó có thể đóng góp đáng kể vào lợi nhuận thuần của FPT trong những năm tới nhưng chúng tôi tin rằng công ty này sẽ giúp đẩy mạnh đáng kể doanh thu của FPT tại thị trường Mỹ.

- HSC khuyến nghị Mua vào đối với FPT với giá mục tiêu là 124.800đ (tiềm năng tăng giá 41%) do Công ty đang dần nâng cao năng lực công nghệ để đáp ứng nhu cầu gia tăng của các khách hàng toàn cầu.

Sự kiện: Công bố thương vụ mua lại Cardinal Peak

FPT đã công bố mua lại 100% cổ phần của Cardinal Peak, công ty cung cấp dịch vụ kỹ thuật công nghệ có trụ sở tại Colorado (Mỹ). Về năng lực công nghệ, Cardinal Peak có đội ngũ hơn 100 kỹ sư CNTT với kinh nghiệm phát triển hơn 200 sản phẩm thương mại chuyên biệt về các thiết bị nhúng, thiết bị di động & website và video kỹ thuật số. Về mặt tài chính, doanh thu năm 2022 của Cardinal Peak đạt 6,1 triệu USD.

Giá trị thương vụ này không được công bố. Tuy nhiên, Cardinal Peak sẽ trở thành công ty con 100% vốn của FPT America, hoạt động động lập với đội ngũ nhân sự hiện tại và tiếp tục cung cấp dịch vụ hỗ trợ khách hàng.

Tăng trưởng tại Mỹ và các khu vực khác được kỳ vọng sẽ được đẩy mạnh

Mặc dù Cardinal Peak nhiều khả năng sẽ không đóng góp đáng kể vào lợi nhuận thuần của FPT trong những năm tới do chi phí khấu hao của khoản đầu tư nhưng HSC tin rằng giá trị từ lợi ích này là giúp đẩy mạnh đáng kể doanh thu của FPT tại Mỹ. Những lý do chính là:

- Cơ sở khách hàng của Cardinal Peak bao gồm hơn 300 khách hàng, từ các công ty trong danh sách Fortune 500 (như Bose, Meta & Amazon) cho đến các công ty khởi nghiệp trong ngành ô tô, y tế, robot, điện tử tiêu dùng, phương tiện truyền thông trực tuyến, bảo mật và an toàn cũng như hàng không vũ trụ. FPT sẽ có thể cung cấp dịch vụ – hiện đã được mở rộng – toàn cầu với quy mô lớn hơn cho các khách hàng hiện tại của Cardinal Peak.

- FPT có thể tận dụng chuyên môn và kinh nghiệm 20 năm của Cardinal Peak – trong cung cấp các dịch vụ kỹ thuật công nghệ toàn diện và phát triển hơn 200 sản phẩm đã được thương mại hóa – để nâng cao năng lực công nghệ của Công ty và cung cấp những dịch vụ này cho khách hàng hiện tại của FPT.

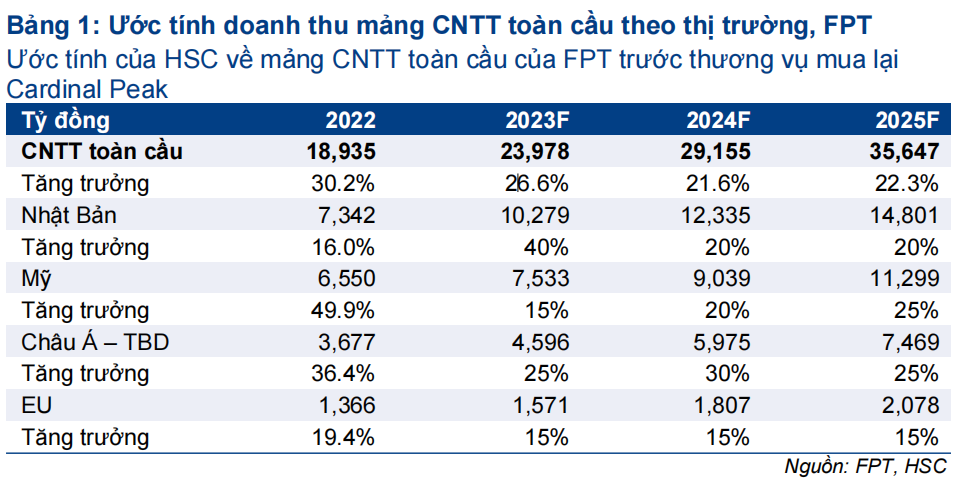

Theo nguồn tin trong ngành có kinh nghiệm tại thị trường Mỹ của chúng tôi, chúng tôi ước tính lợi ích từ thương vụ FPT & Cardinal Peak sẽ giúp nâng cao 7-10% (tương đương 22-32 triệu USD) doanh thu của FPT tại thị trường Mỹ.

Lưu ý rằng tổng doanh thu của FPT tại Mỹ trong năm 2023 ước tính ở mức 320 triệu USD.

HSC duy trì khuyến nghị Mua vào

FPT đang giao dịch với P/E trượt dự phóng 1 năm là 14,8 lần, cao hơn 0,4 độ lệch chuẩn so với bình quân từ tháng 1/2020 ở mức 13,7 lần. P/E dự phóng bình quân năm 2023-2024 của các công ty cùng ngành trong khu vực của FPT lần lượt là 21,9 lần và 18,6 lần – cao hơn lần lượt 26% và 31% so với FPT.

HSC tin rằng cổ phiếu FPT xứng đáng được định giá lại ở mặt bằng cao hơn trên cơ sở nhu cầu đối với dịch vụ của Công ty trong thời gian tới vẫn tích cực trong bối cảnh các doanh nghiệp đẩy mạnh quá trình chuyển đổi số nhằm ứng phó với bất ổn kinh tế. HSC duy trì khuyến nghị Mua vào với tiềm năng tăng giá là 41%

Bài viết liên quan

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024