CTCP FPT (FPT): Triển vọng dài hạn tích cực; tăng 16% giá mục tiêu

Nguồn: HSC

KQKD Q3/2023 kém khả quan do nhu cầu yếu

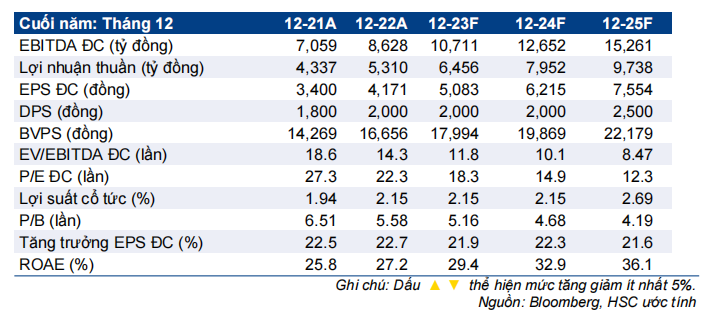

- HSC duy trì khuyến nghị Mua vào đối với FPT đồng thời tăng 16% giá mục tiêu lên 124.800đ sau khi chuyển thời điểm định giá sang cuối năm 2024.

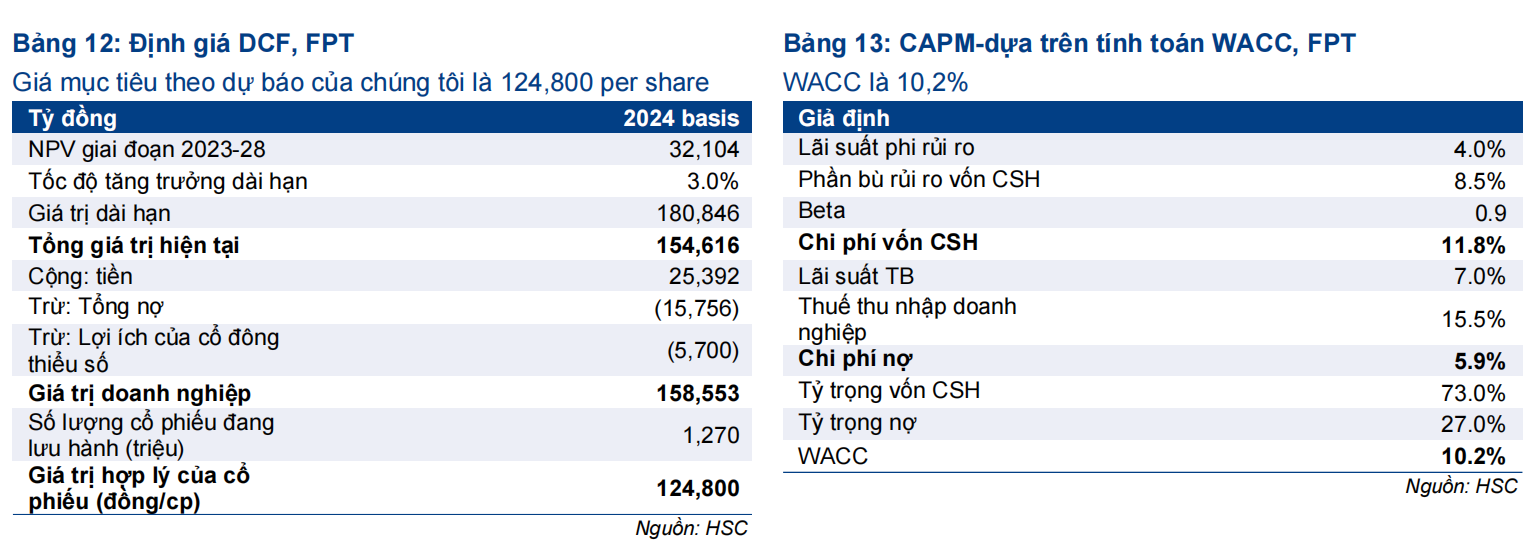

- Chúng tôi giữ nguyên dự báo giai đoạn 2023-2025 với mức tăng trưởng lợi nhuận thuần bình quân là 22,4%/năm.

- Sau khi giá cổ phiếu tăng 17% trong 3 tháng vừa qua, FPT hiện có P/E trượt dự phóng 1 năm là 15,5 lần, chỉ cao hơn 0,6 lần độ lệch chuẩn so với bình quân từ tháng 1/2020 (13,7 lần). HSC cho rằng FPT xứng đáng được định giá với mức P/E cao hơn dựa trên triển vọng lợi nhuận tích cực giai đoạn 2023-2025.

Sự kiện: Phân tích triển vọng sau khi công bố KQKD Q3/2023

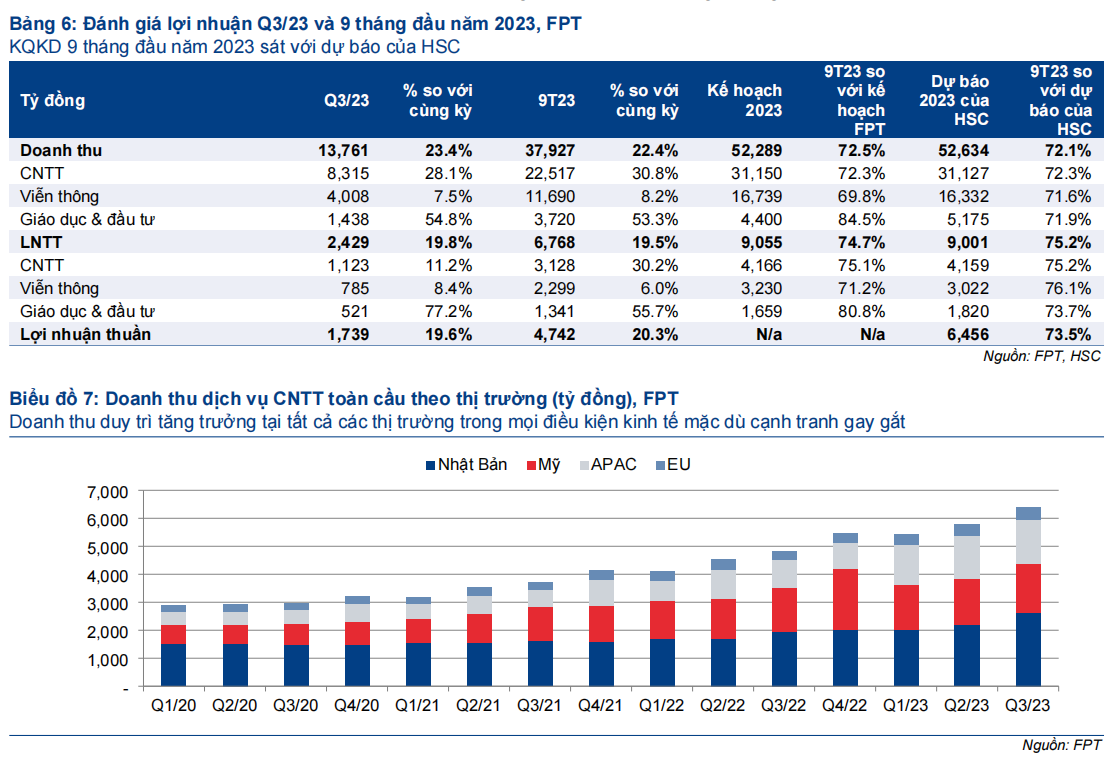

FPT gần đây công bố KQKD Q3/2023 với doanh thu thuần đạt 13.761 tỷ đồng (tăng 23,4% so với cùng kỳ) và lợi nhuận thuần đạt 1.739 tỷ đồng (tăng 19,6% so với cùng kỳ), sát với dự báo của chúng tôi.

Do lợi nhuận 9 tháng đầu năm 2023 sát với dự báo, HSC duy trì dự báo lợi nhuận giai đoạn 2023-2025. Tuy nhiên, chúng tôi nâng 16% giá mục tiêu lên 124.800đ sau khi chuyển thời điểm định giá sang cuối năm 2024, tương đương tiềm năng tăng giá 36%.

Tác động: Duy trì dự báo lợi nhuận giai đoạn 2023-2025

Với các yếu tố căn bản vẫn như kỳ vọng và rất tích cực, HSC duy trì dự báo lợi nhuận thuần trong giai đoạn 2022-2025 tăng trưởng với tốc độ CAGR 22,4%. Động lực chính giúp lợi nhuận tăng trưởng bao gồm nhu cầu dịch vụ CNTT ở mức cao nhờ các doanh nghiệp trên thế giới tiếp tục quá trình chuyển đổi số và năng lực triển khai của FPT được nâng cao.

Định giá và khuyến nghị

Sau khi giá cổ phiếu tăng 17% trong 3 tháng vừa qua, FPT hiện có P/E trượt dự phóng 1 năm là 15,5 lần, cao hơn 0,6 lần độ lệch chuẩn so với bình quân từ tháng 1/2020 ở mức 13,7 lần. Trong khi đó, P/E dự phóng 2023-2024 của FPT hiện cao hơn lần lượt 20% và 24% so với bình quân các công ty cùng ngành trong khu vực lần lượt ở mức 21,9 lần và 18,6 lần.

HSC tin rằng cổ phiếu FPT xứng đáng được định giá lại ở mức P/E cao hơn trên cơ sở nhu cầu đối với dịch vụ của Công ty trong thời gian tới vẫn tích cực khi các doanh nghiệp đẩy mạnh quá trình chuyển đổi số nhằm ứng phó với bất ổn kinh tế. Trên thực tế, chúng tôi đã tăng 16% giá mục tiêu sau khi chuyển thời điểm định giá sang cuối năm 2024, tương đương tiềm năng tăng giá 34%. HSC duy trì khuyến nghị Mua vào.

Triển vọng dài hạn vẫn tích cực; duy trì khuyến nghị Mua vào

HSC duy trì khuyến nghị Mua vào và tăng 16% giá mục tiêu lên 124.800đ (tiềm năng tăng giá 34%). Triển vọng lợi nhuận của FPT vẫn tích cực nhờ hưởng lợi từ nhu cầu gia tăng đối với dịch vụ chuyển đổi số và cơ sở khách hàng Nhật Bản được mở rộng. Chúng tôi hiện dự báo lợi nhuận thuần trong giai đoạn 2022-2025 tăng trưởng với

tốc độ CAGR 22,4%.

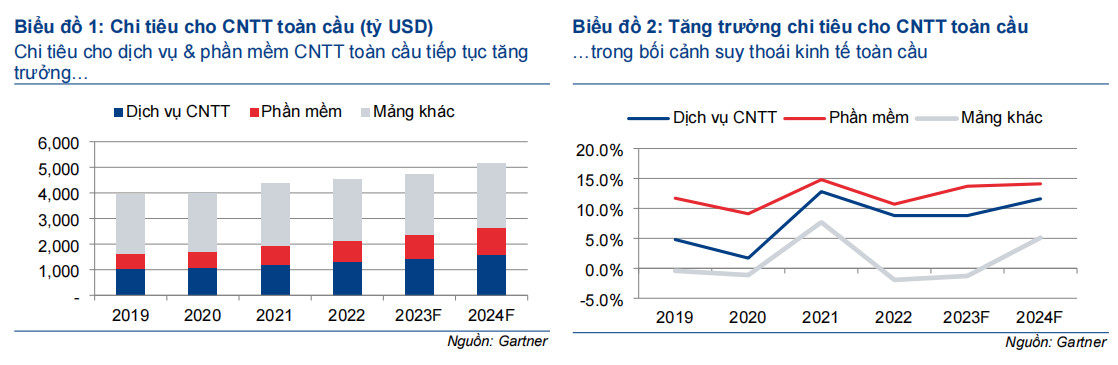

Chi tiêu cho dịch vụ & phần mềm CNTT toàn cầu vẫn tích cực trong bối cảnh suy thoái kinh tế

Mặc dù nền kinh tế toàn cầu tăng trưởng chậm lại, chi tiêu cho CNTT toàn cầu vẫn ổn định do các doanh nghiệp đang hoàn thành giai đoạn đầu tiên của quá trình chuyển đổi số, tập trung vào các yếu tố bên ngoài (Ví dụ: doanh thu và trải nghiệm khách hàng) và tiếp tục giai đoạn thứ hai, trong đó tập trung vào yếu tố bên trong (Ví dụ: hệ thống ERP và cam kết nâng cao hiệu quả hoạt động của nhân viên & cải thiện năng suất lao động).

Theo hãng tư vấn trong lĩnh vực CNTT Gartner, chi tiêu cho dịch vụ & phần mềm CNTT toàn cầu dự báo tăng trưởng 10,7% trong năm 2023. Tổng chi tiêu cho dịch vụ & phần mềm CNTT toàn cầu sẽ đạt 2,34 nghìn tỷ USD trong năm 2023, so với 2,11 nghìn tỷ USD trong năm 2022. Ngoài ra, xu hướng trên sẽ tiếp diễn với mức tăng trưởng dự báo đạt 12,6% trong năm 2024, nâng tổng chi tiêu cho dịch vụ & phần mềm CNTT toàn cầu lên 2,64 nghìn tỷ đồng trong năm tới.

Cũng theo Gartner, chi tiêu cho dịch vụ & phần mềm CNTT toàn cầu tiếp tục tăng lên trong những năm tới với xu hướng tích hợp trí tuệ nhân tạo tạo sinh (AI) vào hoạt động kinh doanh hàng ngày của doanh nghiệp dưới hình thức nâng cấp các công cụ đã có trong ngân sách đầu tư cho CNTT của doanh nghiệp.

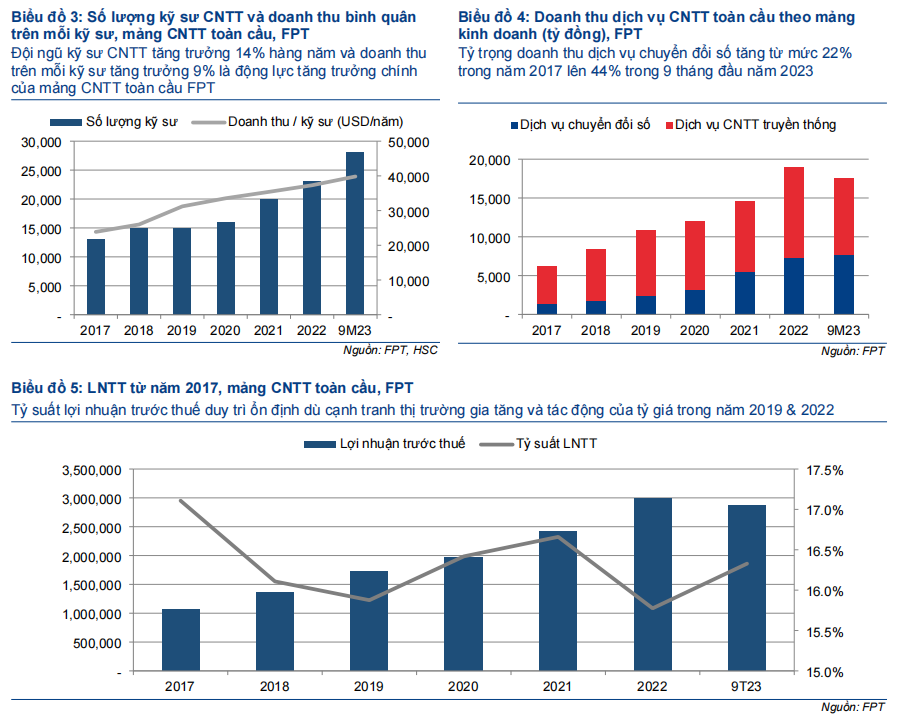

Năng lực công nghệ và khả năng triển khai của FPT tiếp tục được nâng cao

FPT sở hữu đội ngũ kỹ sư CNTT lớn nhất tại Việt Nam, từ dưới 100 kỹ sư CNTT vào năm 1999 lên khoảng 30.000 kỹ sư hiện nay. Với địa bàn hoạt động chính tại Việt Nam, FPT cũng mở rộng trung tâm triển khai sang Nhật Bản, Philippines, Indonesia, Malaysia, Hàn Quốc, Ấn Độ, Mỹ, Costa Rica, Mexico, Colombia, Slovakia và Đức với văn phòng đại diện tại 28 quốc gia và vùng lãnh thổ. Điều này giúp Công ty tối ưu hóa chất lượng triển khai dự án CNTT trong nước, nước ngoài và tại chỗ.

FPT hiện có một danh mục các sản phẩm và giải pháp tự phát triển được xây dựng dựa trên các công nghệ mới nhất như Trí tuệ nhân tạo (AI), blockchain, internet vạn vật (IoT) và Điện toán đám mây. Tài sản trí tuệ đáng chú ý của FPT - bao gồm akaSuite and CloudSuite – đã được các tổ chức độc lập toàn cầu công nhận như Gartner, Forrester, the Stevie® Awards và IT World Awards.

Trong tháng 6/2022, FPT đã đăng ký thành công bằng sáng chế về giải pháp công nghệ “kiến trúc mạng nơ-ron để xử lý đám mây điểm 3D” được cấp bởi Văn phòng Sáng chế và Nhãn hiệu Mỹ (USPTO). Gần đây, công nghệ nhận dạng hình ảnh dựa trên AI của FPT đã được Văn phòng Sáng chế Nhật Bản (JPO) cấp bằng sáng chế. Những bằng sáng chế này là minh chứng cho năng lực triển khai công nghệ AI đẳng cấp thế giới của FPT Software.

Nhờ cải thiện năng lực triển khai & năng lực công nghệ, FPT đang tiến lên nấc thang mới trong ngành với doanh thu trên mỗi kỹ sư đạt khoảng 40.000 USD trong năm 2023 (tốc độ tăng trưởng CAGR giai đoạn 2017-2023 đạt 9%) trong khi tỷ trọng doanh thu dịch vụ chuyển đổi số (có tỷ suất lợi nhuận cao) đã tăng lên 44% trong 9 tháng đầu năm 2023, so với 22% trong năm 2017.

Danh sách khách hàng lớn của FPT đang được mở rộng

Nhờ năng lực triển khai & năng lực công nghệ cải thiện, cơ sở khách hàng của Công ty đang mở rộng sang các doanh nghiệp & tổ chức hàng đầu thế giới. Chúng tôi ghi nhận 3 nội dung hợp tác mới đáng chú ý:

Trong tháng 7/2023, FPT ký biên bản ghi nhớ với Nippon Seiki, nhà cung cấp hàng đầu thế giới về thiết bị hiển thị thông tin cho ô tô và xe máy. Sự hợp tác này sẽ giúp FPT Software trở thành đối tác phát triển phần mềm của Nippon Seiki.

Theo biên bản ghi nhớ, trong giai đoạn hợp tác đầu tiên, FPT - với chuyên môn sâu trong phát triển phần mềm và lĩnh vực ô tô - sẽ phát triển nền tảng và ứng dụng chosản phẩm đồng hồ đo xe máy của Nippon Seiki. Để đáp ứng nhu cầu của Nippon Seiki, FPT Software sẽ thành lập đội ngũ hàng trăm kỹ sư phần mềm chuyên môn cao vào năm 2025 và có kế hoạch tăng gấp đôi số lượng nhân sự vào năm 2027. Trước khi hợp tác, FPT Software đã thực hiện nhiều dự án thử nghiệm với các công ty con của Nippon Seiki.

Trong tháng 8/2023, FPT đã ký biên bản ghi nhớ với Toho Gas, một trong ba doanh nghiệp khí đốt & năng lượng lớn nhất Nhật Bản. Theo biên bản này, FPT Software sẽ thành lập một trung tâm phát triển phần mềm ở nước ngoài với đội ngũ 50 kỹ sư CNTT giàu kinh nghiệm cho Toho Gas tại Việt Nam. FPT đã cung cấp dịch vụ tích hợp hệ thống cho Toho Gas kể từ cuối năm 2019 và sẽ chính thức trở thành đối tác CNTT của Toho Gas với biên bản ghi nhớ này. Điều này cho thấy Toho Gas sẽ giao nhiều công việc quan trọng hơn cho FPT trong tương lai.

Trong tháng 8/2023, FPT nhận được hợp đồng với Cơ quan An toàn Hàng không của Liên minh châu Âu (EASA) để thực hiện một dự án nghiên cứu đánh giá công nghệ Blockchain trong quản lý các bộ phận và thành phần tàu bay. Dự án này, tên là VIRTUA, do liên minh bao gồm FPT Software, Hiệp hội Vận tải Hàng không Quốc tế IATA, Công ty kiểm toán PwC Pháp và mạng dữ liệu Blockchain Skythread thực hiện.

Đánh giá KQKD 9 tháng đầu năm 2023

FPT đã công bố KQKD Q3/2023 với doanh thu thuần đạt 13.761 tỷ đồng (tăng 23,4% so với cùng kỳ) và lợi nhuận thuần đạt 1.739 tỷ đồng (tăng 19,6% so với cùng kỳ), sát với dự báo của HSC.

Tính chung 9 tháng đầu năm 2023, doanh thu đạt 37.927 tỷ đồng (tăng 22,4% so với cùng kỳ) và lợi nhuận thuần đạt 4.742 tỷ đồng (tăng 20,3% so với cùng kỳ), đạt lần lượt 72,1% và 73,5% dự báo cả năm 2023 của chúng tôi. Trong đó, mảng dịch vụ CNTT toàn cầu & giáo dục dẫn đầu tăng trưởng.

Mảng dịch vụ CNTT toàn cầu dẫn dắt tăng trưởng

Trong 9 tháng đầu năm 2023, doanh thu dịch vụ CNTT toàn cầu tăng 30,8% so với cùng kỳ và LNTT tăng 30,2% so với cùng kỳ. Trong đó, doanh thu dịch vụ chuyển đổi số (tăng 45,6% so với cùng kỳ) tăng mạnh hơn so với dịch vụ CNTT truyền thống.

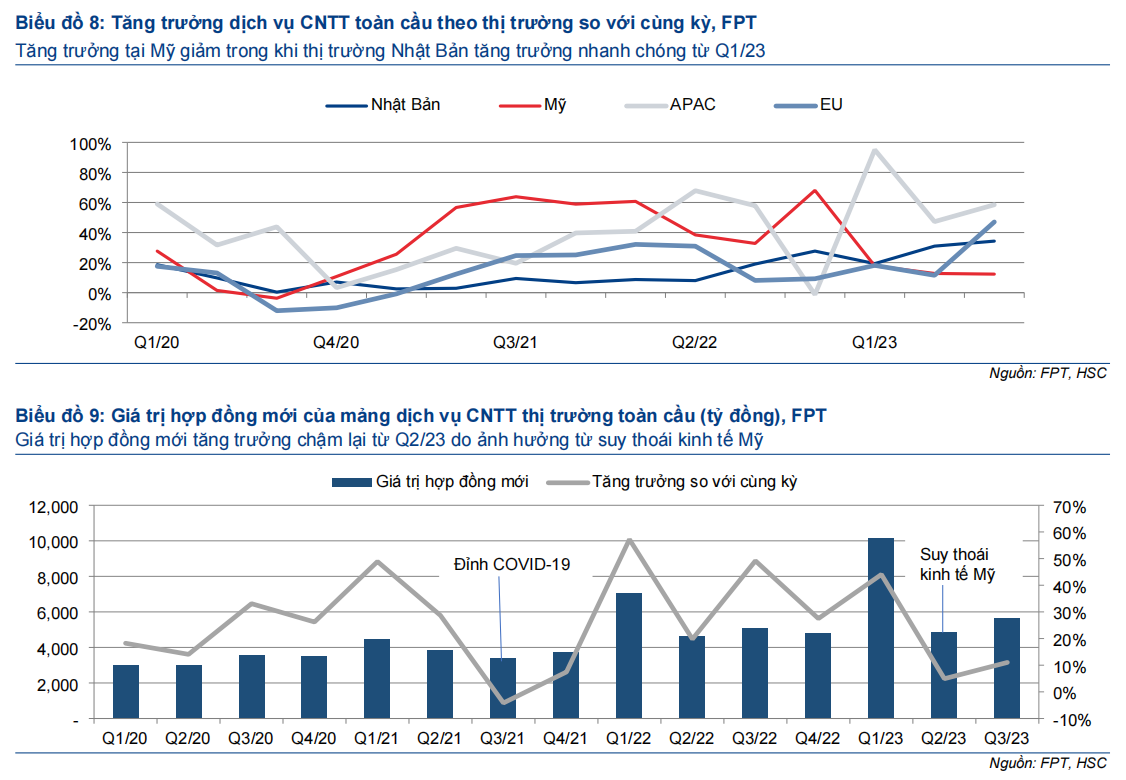

HSC nhận thấy doanh thu tại Nhật Bản đang tăng trưởng nhanh chóng (tăng 44,1% so với cùng kỳ) trong khi tăng trưởng tại Mỹ đang chững lại (tăng 14,2% so với cùng kỳ). Trong Q3/2023, doanh thu riêng thị trường Nhật Bản tăng 53,0% so với cùng kỳ, vượt dự báo của chúng tôi (tăng 50% so với cùng kỳ) trong khi doanh thu tại Mỹ tăng 12,3% so với cùng kỳ, thấp hơn so với dự báo của chúng tôi (tăng 15% so với cùng kỳ).

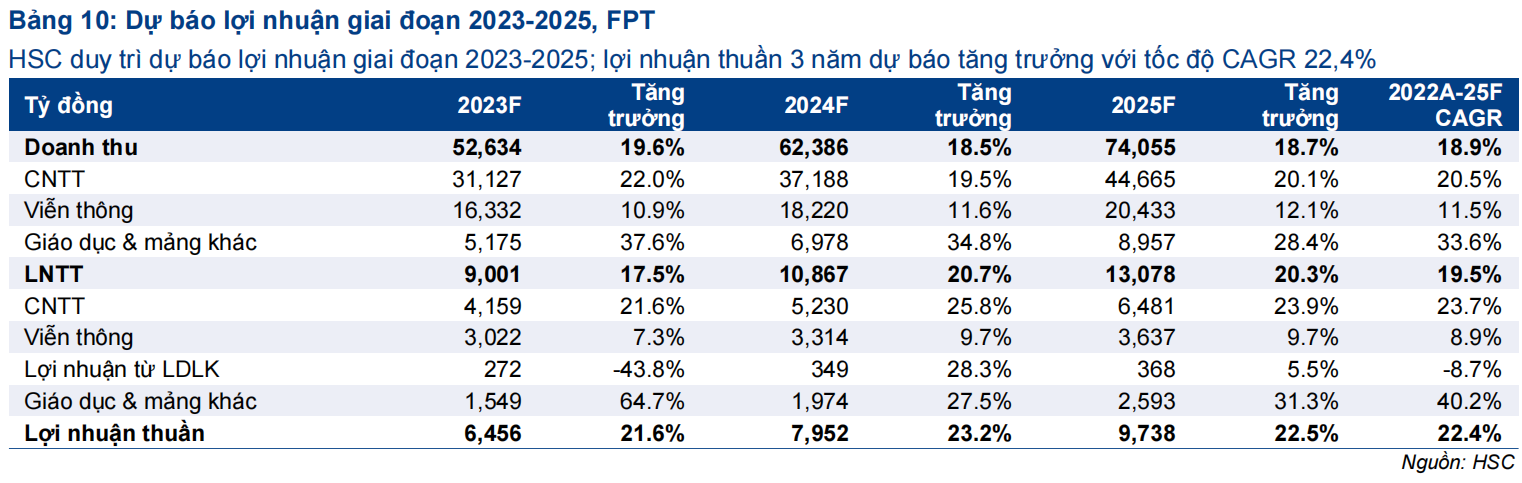

Giá trị hợp đồng mới ở dịch vụ CNTT từ thị trường toàn cầu thấp hơn một chút so với dự báo của chúng tôi (tăng 23,2% so với cùng kỳ trong 9 tháng đầu năm 2023 nhưng chỉ tăng 11% so với cùng kỳ trong Q3/2023) do nhu cầu thấp tại thị trường Mỹ. Chúng tôi tin rằng giá trị hợp đồng mới sẽ duy trì mức tăng trưởng vừa phải (15-20%) cho tới giữa năm 2024.

Dự báo lợi nhuận giai đoạn 2023-2025

HSC duy trì dự báo lợi nhuận giai đoạn 2023-2025 do chúng tôi tin rằng nhu cầu chung đối với dịch vụ CNTT vẫn sẽ khả quan với đà tăng trưởng nhanh tại thị trường Nhật bản sẽ bù đắp phần suy yếu tại thị trường Mỹ. Theo đó, lợi nhuận thuần giai đoạn 2022-2025 dự báo tăng trưởng với tốc độ CAGR 22,4%.

Định giá và khuyến nghị

HSC duy trì khuyến nghị Mua vào nhưng tăng 16% giá mục tiêu lên 124.800đ sau khi chuyển thời điểm định giá sang cuối năm 2024 (từ giữa năm 2024). Mặc dù giá cổ phiếu tăng mạnh gần đây, định giá cổ phiếu FPT vẫn rẻ so với quá khứ và so với các công ty cùng ngành.

Phương pháp và kết luận định giá

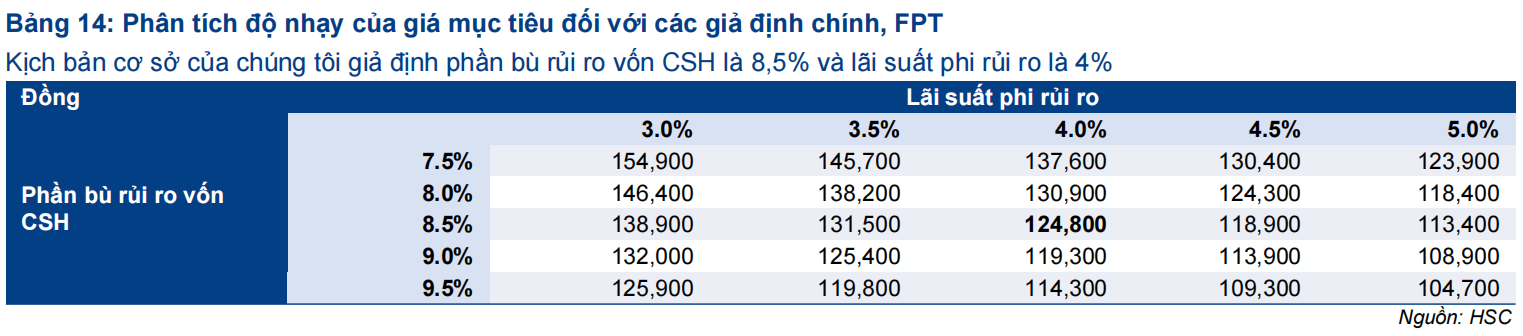

HSC duy trì khuyến nghị Mua vào nhưng tăng 16% giá mục tiêu theo phương pháp DCF lên 124.800đ chủ yếu do chuyển thời điểm định giá sang cuối năm 2024. Theo đó, tiềm năng tăng giá là 34% và P/E dự phóng năm 2023-2024 lần lượt là 24,6 lần và 20,1 lần.

Chúng tôi duy trì giả định định giá chính trong mô hình DCF, bao gồm lãi suất phi rủi ro 4%, phần bù rủi ro vốn CSH 8,5% và tốc độ tăng trưởng dài hạn 3%. Giả định WACC là 10,2%.

HSC tóm tắt tính toán và giả định định giá chính trong Bảng 11-13. Chúng tôi cũng thực hiện phân tích độ nhạy của giá mục tiêu đối với lãi suất phi rủi ro và phần bù rủi ro vốn CSH trong Bảng 14.

Bài viết liên quan

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024