CTCP FPT (FPT): Vị thế thuận lợi để hưởng lợi từ làn sóng chuyển đổi số thứ hai; khuyến nghị Mua vào

Nguồn: HSC

Vị thế thuận lợi để hưởng lợi từ làn sóng chuyển đổi số thứ hai; khuyến nghị Mua vào

- Lợi nhuận mạnh mẽ của FPT gần đây được đẩy mạnh nhờ các doanh nghiệp toàn cầu có xu hướng gia tăng chi tiêu cho chuyển đổi số (CĐS). Trong tương lai, HSC nhận thấy sự tăng trưởng của FPT sẽ tiếp tục phụ thuộc vào làn sóng CĐS thứ hai, cũng như sự phát triển trong lĩnh vực chip bán dẫn và công nghệ phần mềm ô tô.

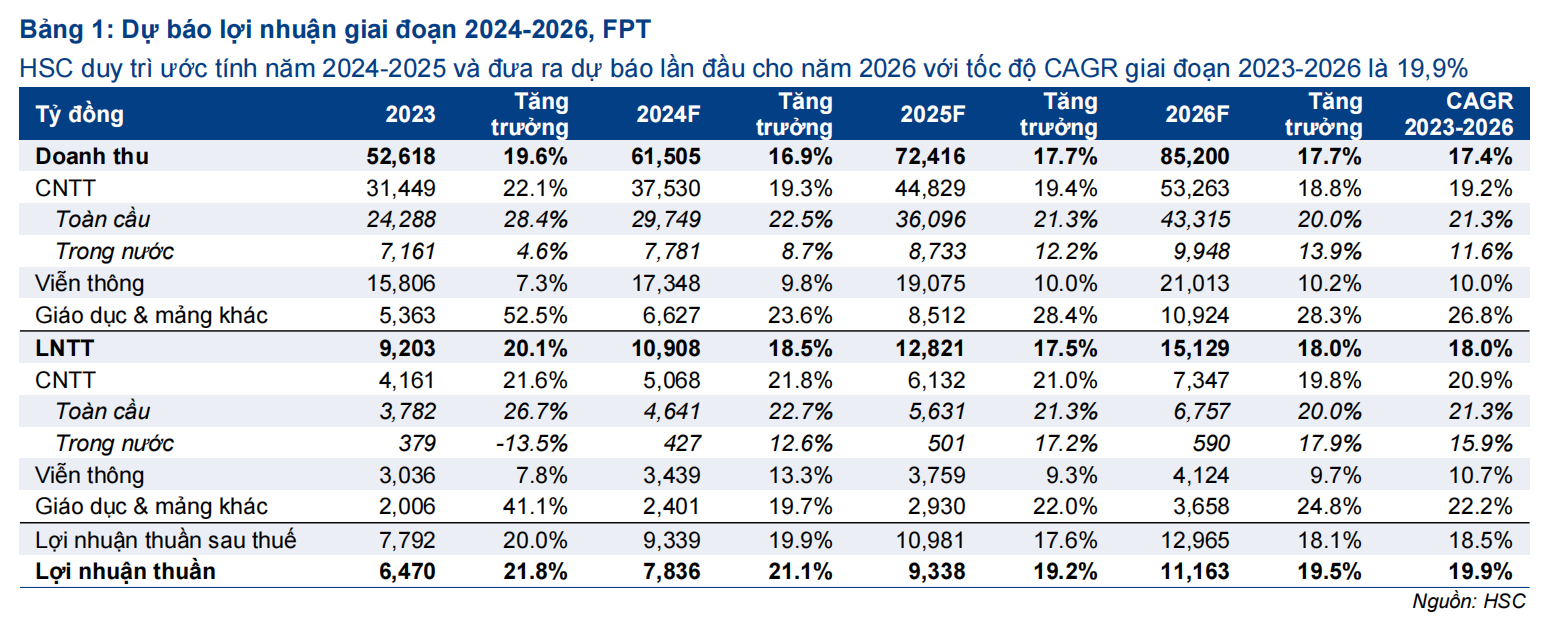

- Chúng tôi duy trì dự báo lợi nhuận năm 2024-2025 và đưa ra dự báo lần đầu cho năm 2026. Theo dự báo mới, cho giai đoạn 2023-2026, lợi nhuận thuần sẽ tăng trưởng với tốc độ CAGR đạt 20%.

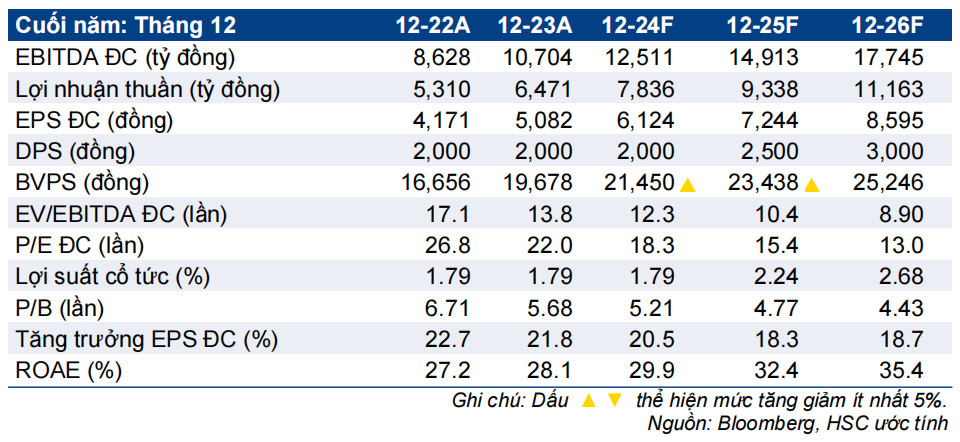

- Sau khi giá cổ phiếu tăng 17% trong 3 tháng qua, FPT đang giao dịch với P/E trượt dự phóng 1 năm là 17,5 lần; while cao hơn 1,2 độ lệch chuẩn so với bình quân ở mức 15,5 lần. HSC cho rằng FPT xứng đáng được định giá lại ở mặt bằng cao hơn. HSC duy trì khuyến nghị Mua vào, và tăng 19% giá mục tiêu, tại giá mục tiêu mới, tiềm năng tăng giá là 32%.

Sự kiện: Chiến lược tăng trưởng dài hạn được xác định rõ ràng

Trong vài năm qua, CĐS tập trung vào công nghệ thông tin, gắn liền với quá trình chuyển đổi các chức năng/ứng dụng hoạt động của doanh nghiệp từ cơ sở truyền thống sang nền tảng đám mây. Hiện nay, CĐS đang hướng tới “làn sóng thứ hai” chú trọng vào máy móc, trong đó tính kết nối, trí tuệ (nhân tạo) và tự động hóa linh hoạt là ưu tiên hàng đầu của hầu hết các công ty trong nhiều ngành như hàng không, ô tô, quốc phòng, công nghiệp, y tế và viễn thông.

BLĐ FPT nhận định rằng tăng trưởng của Công ty sẽ phụ thuộc vào làn sóng CĐS thứ hai này cũng như những phát triển trong lĩnh vực chip bán dẫn và xe điện. FPT sẽ tập trung phát triển năng lực cốt lõi trong các lĩnh vực này nhằm đảm bảo tăng trưởng dài hạn – HSC cho rằng Công ty đang ở vị thế thuận lợi để thực hiện mục tiêu này.

Tác động: Duy trì dự báo năm 2024-2025, đưa ra dự báo lần đầu cho năm 2026

Nhờ nhu cầu về dịch vụ CNTT rất mạnh mẽ ở Nhật Bản và các thị trường khu vực châu Á - Thái Bình Dương (bất chấp nhu cầu yếu tại thị trường Mỹ), HSC giữ nguyên các giả định tăng trưởng đối với mảng CNTT toàn cầu.

Nói chung, chúng tôi giữ nguyên dự báo lợi nhuận cho năm 2024-2025 của FPT, với lợi nhuận thuần tăng trưởng lần lượt 21% và 19%. Chúng tôi cũng đưa ra dự báo lần đầu cho năm 2026, với lợi nhuận thuần tiếp tục tăng trưởng 20%. Cho giai đoạn 2023-2026, lợi nhuận HĐKD cốt lõi dự báo tăng trưởng với tốc độ CAGR 3 năm đạt 20% - cao hơn 9% so với bình quân dự báo của thị trường.

Định giá và khuyến nghị

Nhờ các yếu tố cơ bản vững chắc, cổ phiếu FPT đã diễn biến tích cực hơn thị trường lần lượt 17% và 65% trong 3T & 12T qua.FPT đang giao dịch với P/E trượt dự phóng 1 năm là 17,5 lần, cao hơn 1,2 độ lệch chuẩn so với bình quân từ T4/2021 ở mức 15,5 lần, nhưng vẫn thấp hơn 24% so với bình quân các công ty cùng ngành ở mức 23,1 lần.

Nhờ triển vọng tăng trưởng mạnh mẽ, HSC nhận thấy cổ phiếu FPT có khả năng được đánh giá lại ở mặt bằng định giá cao hơn. Sau khi chuyển thời điểm định giá sang giữa năm 2025, chúng tôi tăng 19% giá mục tiêu lên 147.900đ, tiềm năng tăng giá 32%. HSC duy trì khuyến nghị Mua vào

Bài viết liên quan

18 Tháng Mười Một 2024

18 Tháng Mười Một 2024