CTCP Gemadept (GMD): Hạ khuyến nghị xuống Tăng tỷ trọng

Nguồn: HSC

Hạ khuyến nghị xuống Tăng tỷ trọng

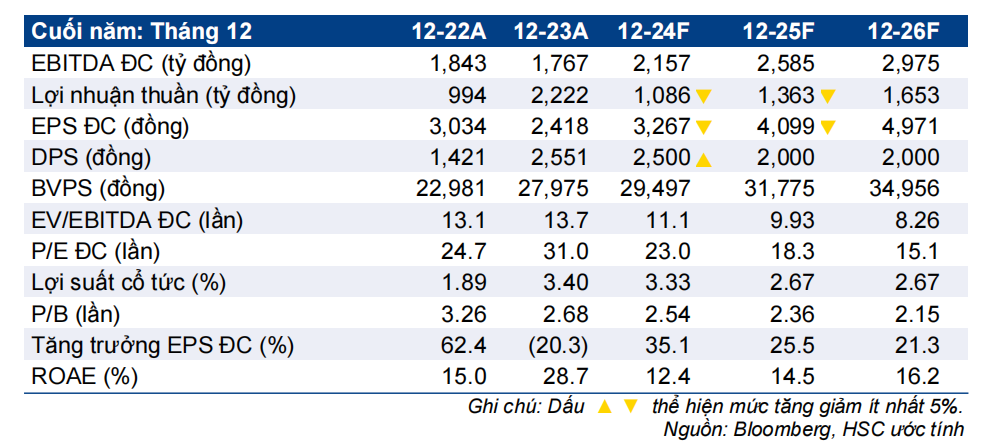

- HSC giảm 4% giá mục tiêu đối với GMD xuống 87.500đ sau khi điều chỉnh giảm dự báo lợi nhuận. Chúng tôi cũng hạ khuyến nghị xuống Tăng tỷ trọng (từ Mua vào) và giảm 4% giá mục tiêu (tiềm năng tăng giá 17%) sau khi giá cổ phiếu tăng 11% trong 3 tháng qua.

- Chúng tôi giảm bình quân 7% dự báo lợi nhuận thuần cho năm 2024-2025 do chi phí bán hàng và quản lý tăng chủ yếu liên quan đến các hoạt động marketing để thu hút khách hàng mới; theo đó, lợi nhuận HĐKD cốt lõi tăng trưởng mạnh mẽ lần lượt là 37% cho năm 2024 và 26% cho năm 2025. HSC cũng đưa ra dự báo lần đầu cho năm 2026 với lợi nhuận thuần dự báo tăng trưởng 21%.

- GMD đang giao dịch với P/E trượt dự phóng 1 năm là 22,1 lần, cao hơn 1,6 độ lệch chuẩn so với bình quân từ tháng 1/2019. Mức định giá cao này là hợp lý nhờ triển vọng lợi nhuận mạnh mẽ.

Sự kiện: Phân tích KQKD Q4/2023

Lợi nhuận thuần Q4/2023 của GMD thấp hơn kỳ vọng, giảm 39% so với cùng kỳ và giảm 55% so với quý trước xuống 114 tỷ đồng, mặc dù doanh thu thuần gần như đi ngang. Theo BLĐ, lý do chính khiến lợi nhuận sụt giảm là vì chi phí bán hàng & quản lý tăng mạnh lên 276 tỷ đồng (tăng 45% so với cùng kỳ và tăng 171% so với quý trước) khi Công ty ghi nhận chi phí marketing cao hơn trong kỳ nhằm thu hút các tuyến dịch vụ mới tại cảng Gemalink (GIL). Ngoài ra, GMD cũng ghi nhận chi phí chạy thử liên quan đến dự án Nam Đình Vũ (NĐV) giai đoạn 2 trong Q4/2023.

Do chi phí bán hàng & quản lý trong kỳ cao hơn giả định, lợi nhuận HĐKD cốt lõi năm 2023 đạt 791 tỷ đồng, giảm 20% và thấp hơn 15% dự báo của HSC; trong khi doanh thu và sản lượng hàng hóa qua cảng đạt dự báo của chúng tôi.

Tác động: Điều chỉnh giảm bình quân 7% dự báo năm 2024-2025

GMD dự kiến tiếp tục đẩy mạnh các hoạt động marketing để thu hút thêm các tàu mới tại cảng NĐV và GIL. Công ty có kế hoạch tiếp nhận khoảng 5 tàu mới trong năm nay tại các cảng này. Theo đó, HSC dự báo chi phí bán hàng & quản lý sẽ duy trì ở mức cao trong ngắn hạn. Chúng tôi giảm bình quân 7% dự báo lợi nhuận thuần cho năm 2024-2025 xuống lần lượt 1,1 nghìn tỷ đồng (giảm 51%, nhưng lợi nhuận cốt lõi sẽ tăng 37% sau khi loại trừ lợi nhuận không thường xuyên 1,4 nghìn tỷ đồng đã ghi nhận năm ngoái) và 1,4 nghìn tỷ đồng (tăng trưởng 26%) Chúng tôi cũng đưa ra dự báo lần đầu cho năm 2026 với lợi nhuận thuần dự báo đạt 1,65 nghìn tỷ đồng (tăng trưởng 21%).

Định giá và khuyến nghị

Sau khi giá cổ phiếu tăng 11% trong 3 tháng qua, GMD đang giao dịch với P/E trượt dự phóng 1 năm là 22,1 lần, cao hơn 1,6 độ lệch chuẩn so với bình quân quá khứ. Mặc dù GMD có định giá cao hơn so với bình quân quá khứ nhưng HSC tin rằng điều này là có cơ sở dựa trên triển vọng lợi nhuận HĐKD cốt lõi tăng trưởng mạnh mẽ trong 3 năm tới. HSC giảm 4% giá mục tiêu xuống 87.500đ (tiềm năng tăng giá 17% và tương đương với P/E dự phóng 2024 là 26,8 lần) trên cơ sở giảm dự báo lợi nhuận. HSC hạ khuyến nghị xuống Tăng tỷ trọng (từ Mua vào) do tiềm năng tăng giá đã chậm lại. Chúng tôi vẫn ưa thích cổ phiếu GMD nhờ triển vọng lợi nhuận mạnh mẽ dựa trên các dự án đầu tư tiềm năng.

Bài viết liên quan

18 Tháng Mười Một 2024

18 Tháng Mười Một 2024