CTCP Gemadept (GMD): Hoạt động thương mại được kỳ vọng sẽ phục hồi trong nửa cuối năm 2023

Nguồn: VCSC

Hoạt động thương mại được kỳ vọng sẽ phục hồi trong nửa cuối năm 2023

- Chúng tôi điều chỉnh khuyến nghị đối với CTCP Gemadept (GMD) từ PHÙ HỢP THỊ TRƯỜNG lên KHẢ QUAN và nâng giá mục tiêu từ 55.500 đồng/cổ phiếu lên 57.400 đồng/cổ phiếu.

- Giá mục tiêu cao hơn của chúng tôi là do tác động tích cực của việc cập nhật mô hình định giá mục tiêu từ cuối năm 2023 sang giữa năm 2024, bù đắp cho các mức giảm -3%/0%/- 1% trong dự báo LNST sau lợi ích CĐTS tương ứng trong các năm 2023/2024/2025.

- Chúng tôi tiếp tục đưa tác động pha loãng vào các dự báo và định giá của chúng tôi từ đợt phát hành quyền khoảng 100,5 triệu cổ phiếu sắp tới với giá 20.000 đồng/cổ phiếu - đã được cổ đông thông qua tại ĐHCĐ tháng 4/2022 của GMD.

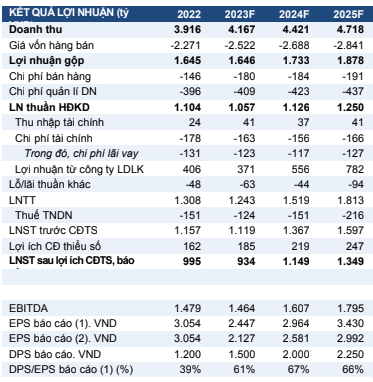

- Trong quý 1/2023, LNST sau lợi ích CĐTS của GMD giảm 26% YoY xuống còn 202 tỷ đồng do HĐKD của mảng cảng và lợi nhuận ròng từ các công ty liên kết đều thấp hơn kỳ vọng do các hoạt động thương mại chững lại.

- Chúng tôi điều chỉnh giảm 3% dự báo LNST sau lợi ích CĐTS năm 2023 xuống còn 934 tỷ đồng (-6% YoY) mặc dù tăng dự báo doanh thu thêm 3%. Điều này chủ yếu là do mức giảm 19% của lọi nhuận ròng từ các công ty liên kết (mức giảm dự báo của lợi nhuận ròng năm 2023 từ Gemalink và CTCP Dịch vụ Hàng hóa Sài Gòn (HOSE: SCS)), được bù đắp nhờ mức tăng 15% trong doanh thu dịch vụ logistics và dịch vụ khác.

- Chúng tôi tái khẳng định quan điểm cho rằng GMD sẽ là công ty hưởng lợi chính từ đà gia tăng sản xuất tại Việt Nam trong dài hạn. Công ty được kỳ vọng sẽ tăng trưởng lợi nhuận vượt trội trong 3 năm tới nhờ Gemalink.

- Rủi ro/Yếu tố hỗ trợ: Thông lượng và cước phí tăng trưởng thấp hơn/cao hơn; mạng lưới cơ sở hạ tầng giao thông Việt Nam phát triển chậm hơn/nhanh hơn.

Hoạt động thương mại dù vẫn chậm trong nửa đầu năm nhưng được kỳ vọng sẽ phục hồi trong nửa cuối năm 2023. Tổng thông lượng hàng hóa qua các cảng của GMD trong quý 1/2023 là 584.000 TEU (-26% YoY – đạt 23% so với dự báo năm 2023 của chúng tôi), trong đó lượng hàng hóa của các cảng ở miền Bắc và miền Nam lần lượt là 242.000 TEU (-13% YoY) và 342.000 TEU (-32% YoY). Do KQKD quý 1/2023 của các cảng phía Bắc của GMD phù hợp với kỳ vọng của chúng tôi và chúng tôi kỳ vọng hoạt động thương mại sẽ phục hồi trong nửa cuối năm 2023 nên chúng tôi duy trì dự báo doanh thu năm 2023 sẽ tăng 6% YoY lên 3,3 nghìn tỷ đồng. Ngoài ra, GMD cho biết thông lượng cảng đã tăng 55% MoM trong tháng 4 và tiếp tục cải thiện sản lượng trong tháng 5. Mức cải thiện này chủ yếu được thúc đẩy bởi các tuyến nội Châu Á khi nhu cầu tại Trung Quốc phục hồi.

Dự báo lợi nhuận năm 2023 của các công ty liên kết thấp hơn. Do KQKD quý 1/2023 thấp hơn dự kiến, chúng tôi đã điều chỉnh giảm 37% dự báo thu nhập ròng từ Gemalink trong năm 2023 xuống còn 124 tỷ đồng (+2% YoY). Chúng tôi cũng hạ dự báo thu nhập ròng năm 2023 của SCS từ mức 718 tỷ đồng (+11% YoY) xuống 614 tỷ đồng (-6% YoY).

Khả năng ghi nhận thu nhập tài chính bất thường vào năm 2023. Cuối năm 2022, GMD thông báo sẽ thoái toàn bộ cổ phần tại cảng Nam Hải Đình Vũ (NHDV), tỉnh Hải Phòng. Việc thoái vốn khỏi cảng NHDV với mức định giá cao mang lại tiềm năng tăng dự báo lợi nhuận năm 2023 của chúng tôi.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024