CTCP Gemadept (GMD): Lợi nhuận HĐKD Q3/2023 cốt lõi vượt 12% dự báo nhờ cắt giảm chi phí

Nguồn: HSC

Lợi nhuận HĐKD Q3/2023 cốt lõi vượt 12% dự báo nhờ cắt giảm chi phí

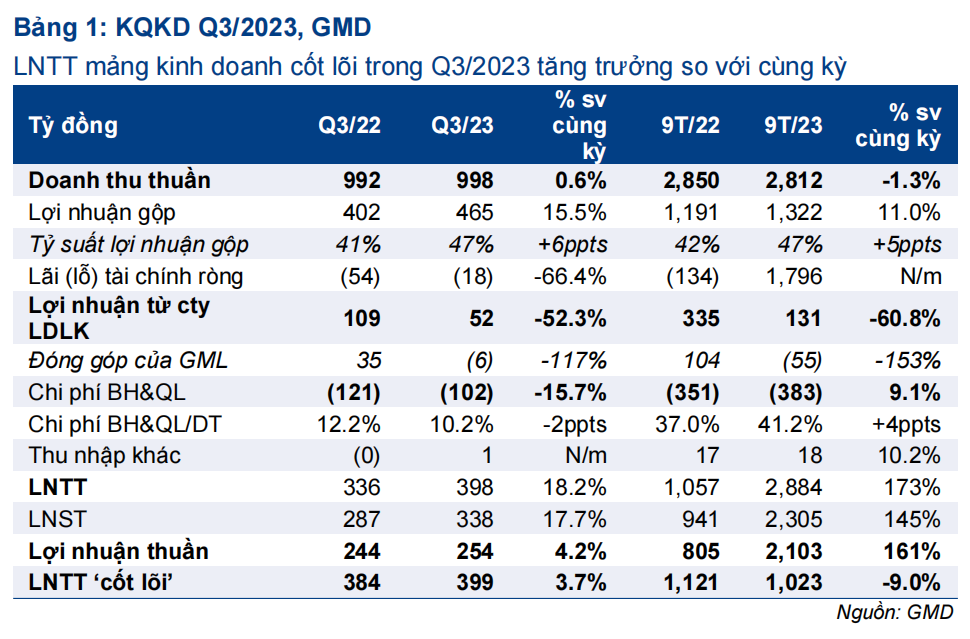

- Lợi nhuận thuần Q3/2023 của GMD tăng 4,2% đạt 254 tỷ đồng mặc dù doanh thu thuần đi ngang so với cùng kỳ. LNTT HĐKD cốt lõi (loại trừ lãi/lỗ tỷ giá) ước tính đạt 399 tỷ đồng, tăng 3,7% so với cùng kỳ và tăng 22% so với quý trước, cao hơn 12% dự báo của chúng tôi. Doanh thu thuần và Lợi nhuận HĐKD cốt lõi 9 tháng bằng lần lượt 73% và 77% dự báo của HSC cho cả năm 2023.

- Lợi nhuận HĐKD cốt lõi Q3/2023 tăng trưởng được xem là rất tích cực so với sự sụt giảm so với cùng kỳ trong 2 quý trước (do sản lượng hàng hóa qua cảng giảm).

- HSC đang xem xét lại dự báo. Chúng tôi hiện khuyến nghị Nắm giữ và giá mục tiêu 63.800đ.

Sự kiện: Công bố BCTC Q3/2023

GMD đã công bố doanh thu thuần Q3/2023 đạt 998 tỷ đồng (đi ngang so với cùng kỳ) trong khi lợi nhuận thuần đạt 254 tỷ đồng (tăng 4% so với cùng kỳ). Trong khi đó, LNTT cốt lõi Q3/2023 (loại trừ lãi/lỗ tỷ giá) đạt 399 tỷ đồng, tăng 3,7% so với cùng kỳ.

Lợi nhuận vượt kỳ vọng nhờ tỷ suất lợi nhuận cải thiện và chi phí được kiểm soát hiệu quả hơn

LNTT cốt lõi Q3/2023 cao hơn 12% dự báo nhờ tỷ suất lợi nhuận cao hơn kỳ vọng và chi phí bán hàng & quản lý thấp hơn ước tính (nhờ chi phí được quản lý hiệu quả hơn). Công ty đã mạnh tay cắt giảm chi phí trong Q3/2023 để cải thiện hiệu quả hoạt động.

Doanh thu thuần Q3/2023 tăng 9% so với quý trước nhờ doanh thu mảng cảng biển tăng lên trong khi lợi nhuận thuần giảm mạnh 85% so với quý trước do không còn lợi nhuận không thường xuyên là 1,4 nghìn tỷ đồng từ bán tài sản ghi nhận trong Q2/2023. Nếu loại bỏ các khoản mục không thường xuyên, lợi nhuận HĐKD cốt lõi tăng 22% so với quý trước nhờ doanh thu tăng và chi phí được kiểm soát hiệu quả hơn.

Doanh thu thuần Q3/2023 đi ngang so với cùng kỳ nhưng tăng 9% so với quý trước

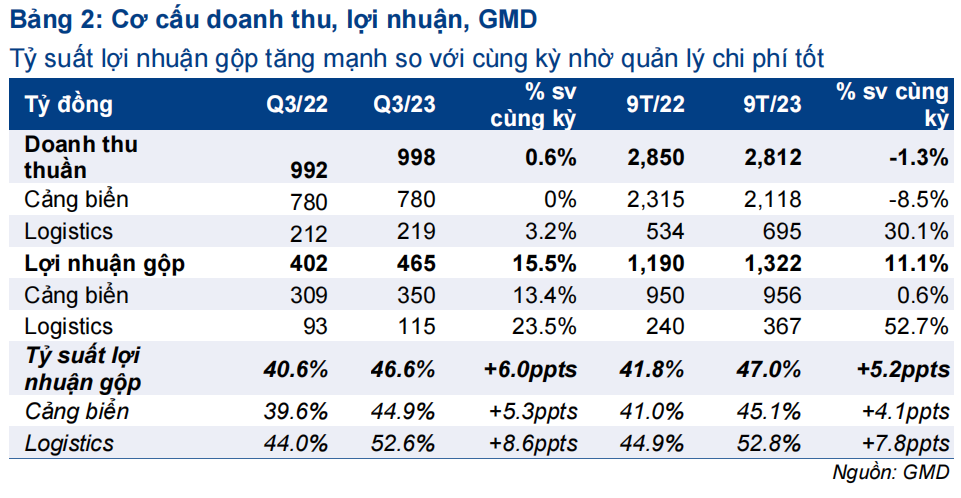

Doanh thu thuần Q3/2023 của GMD đi ngang so với cùng kỳ nhưng tăng 9% so với quý trước đạt 998 tỷ đồng. Doanh thu thực hiện tăng so với quý trước chủ yếu nhờ doanh thu mảng cảng biển hồi phục, đạt 789 tỷ đồng (đi ngang so với cùng kỳ nhưng tăng 14% so với quý trước).

GMD chưa công bố sản lượng hàng hóa qua cảng. Tuy nhiên, theo số liệu từ Hiệp hội Cảng Việt Nam (VPA), sản lượng hàng hóa qua cảng của GMD tại Hải Phòng đạt 279.977 TEU, tăng 7,3% so với quý trước và tăng 12% so với cùng kỳ trong Q3/2023, chủ yếu nhờ công suất hoạt động cảng Nam Đình Vũ (NĐV) cải thiện. Công suất hoạt động của cảng này đạt 93% sau khi GMD luân chuyển khách hàng từ cảng NHĐV sang NĐV sau khi Công ty thoái vốn hoàn toàn khỏi cảng NHĐV trong Q2/2023.

Tỷ suất lợi nhuận gộp tăng mạnh trong khi chi phí bán hàng & quản lý giảm

Lợi nhuận gộp Q3/2023 đạt 465 tỷ đồng (tăng 16% so với cùng kỳ và tăng 8% so với quý trước), với tỷ suất lợi nhuận gộp tăng lên 46,6% (so với 40,6% trong Q3/2022). Tỷ suất lợi nhuận gộp mảng cảng biển và logistics đều cải thiện đáng kể trong Q3/2023 (Bảng 2) nhờ chi phí được quản lý hiệu quả hơn.

Trong khi đó, chi phí bán hàng & quản lý Q3/2023 giảm 16% so với cùng kỳ và giảm 34% so với quý trước xuống còn 102 tỷ đồng. Tỷ lệ chi phí bán hàng & quản lý/doanh thu cũng giảm xuống 10,2% từ 12,2% trong Q3/2022 và 17% trong Q2/2023. Chúng tôi được biết GMD đã tích cực cắt giảm chi phí trong Q3/2023 nhằm nâng cao hiệu quả hoạt động trong bối cảnh kinh tế khó khăn. Lợi nhuận Q3/2023 được củng cố nhờ GMD kiểm soát chi phí hiệu quả hơn và đây cũng là nguyên nhân chính giúp lợi nhuận vượt dự báo của HSC. Nhìn chung, lợi nhuận thuần Q3/2023 của GMD cao hơn 12% ước tính của chúng tôi mặc dù doanh thu thuần sát với kỳ vọng.

Theo đó, lợi nhuận thuần 9 tháng đầu năm 2023 đạt 2,1 nghìn tỷ đồng (tăng 161% so với cùng kỳ) trong khi doanh thu thuần giảm nhẹ 1,3% so với cùng kỳ xuống còn 2,8 nghìn tỷ đồng. Loại trừ các khoản mục không thường xuyên (lợi nhuận thoái vốn cảng NHĐV và lãi/lỗ tỷ giá), LNTT HĐKD cốt lõi 9 tháng đầu năm 2023 đạt 1,02 nghìn tỷ đồng, giảm 9% so với cùng kỳ. Lợi nhuận thuần 9 tháng đầu năm 2023 và LNTT HĐKD cốt lõi đạt lần lượt 90% và 77% dự báo cả năm 2023.

Lợi nhuận từ công ty liên doanh, liên kết giảm mạnh so với cùng kỳ

Lợi nhuận từ công ty liên doanh, liên kết Q3/2023 giảm mạnh 52% so với cùng kỳ xuống 52 tỷ đồng chủ yếu do (1) KQKD cảng nước sâu Gemalink (GIL, GMD sở hữu 65% cổ phần) kém khả quan và (2) lợi nhuận của doanh nghiệp vận hành cảng hàng hóa hàng không SCS (Tăng tỷ trọng, giá mục tiêu 73.100đ, GMD sở hữu 36,6% cổ phần) sụt giảm. Cụ thể như sau:

GIL: Mặc dù GMD sở hữu 65% cổ phần của GIL nhưng cảng này vẫn được ghi nhận là công ty liên kết của GMD. Trong Q3/2023, GMD ghi nhận khoản lỗ 6 tỷ đồng từ GIL, so với lợi nhuận 35 tỷ đồng trong Q3/2022. Cảng này đã tiếp nhận xử lý 254.500 TEU trong Q3/2023, giảm 9% so với cùng kỳ nhưng vẫn tăng 7% so với quý trước. Theo chúng tôi, GIL có thể đã đạt điểm hòa vốn với sản lượng hàng hóa qua cảng trong Q3/2023 và công ty ghi nhận lỗ trong quý này chủ yếu do lỗ tỷ giá.

SCS: Lợi nhuận thuần Q3/2023 của doanh nghiệp vận hành cảng hàng hóa hàng không này đạt 128 tỷ đồng, giảm 13,5% so với cùng kỳ do sản lượng hàng hóa giảm trong bối cảnh nhu cầu toàn cầu suy yếu. Đóng góp lợi nhuận của SCS cho GMD giảm xuống còn 47 tỷ đồng (giảm 13,5% so với cùng kỳ)

HSC đang xem xét lại dự báo

Với kết quả tích cực trong Q3/2023, HSC đang xem xét dự báo lợi nhuận. Ngoài ra, chúng tôi cũng nhận thấy tiềm năng tăng đối với dự báo lợi nhuận từ năm 2024 trở đi do phí xếp dỡ có thể sẽ được điều chỉnh tăng. Bộ GTVT nhiều khả năng sẽ ban hành thông tư mới trong tháng 11/2023 nhằm tăng 10% giá sàn phí xếp dỡ và có hiệu lực từ tháng 1/2024.

HSC dự báo doanh thu thuần và lợi nhuận thuần năm 2023 sẽ lần lượt là 3.865 tỷ đồng (giảm 1% so với cùng kỳ) và 2.337 tỷ đồng (tăng trưởng 135%). Cho năm 2024, chúng tôi dự báo lợi nhuận thuần sẽ đạt 1.081 tỷ đồng (giảm 54% so với cùng kỳ) do không còn khoản lợi nhuận không thường xuyên từ thoái vốn.

HSC hiện khuyến nghị Nắm giữ với giá mục tiêu là 63.800đ.

Bài viết liên quan

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024