CTCP Gemadept (GMD): Lợi nhuận Q4 kém tích cực do chi phí bán hàng & quản lý tăng mạnh

Nguồn: HSC

Lợi nhuận Q4 kém tích cực do chi phí bán hàng & quản lý tăng mạnh

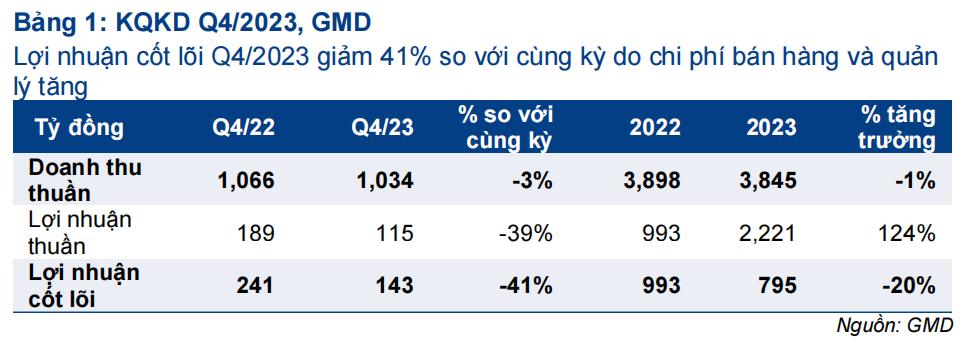

- Lợi nhuận thuần Q4/2023 của GMD giảm mạnh 39% xuống 114 tỷ đồng trong khi doanh thu thuần chỉ giảm 3% xuống 1 nghìn tỷ đồng. Lợi nhuận thuần thực hiện thấp hơn nhiều so với dự báo của HSC là 223 tỷ đồng (tăng 18%) mặc dù doanh thu thuần sát với dự báo. Lợi nhuận không đạt dự báo do chi phí bán hàng và quản lý tăng mạnh lên 276 tỷ đồng (tăng 45% so với cùng kỳ & tăng 171% so với quý trước).

- Lợi nhuận thuần cả năm 2023 đạt 2,2 nghìn tỷ đồng (tăng trưởng 123%), thấp hơn 4,5% so với dự báo và doanh thu thuần đạt 3,8 nghìn tỷ đồng (giảm 1,3%), bằng 99% dự báo cả năm 2023 của chúng tôi.

- Về mặt tích cực, cảng Gemalink (GIL, GMD sở hữu 65% cổ phần) đã có lãi trở lại sau 4 quý liên tiếp ghi nhận lỗ nhờ sản lượng container qua cảng phục hồi.

- HSC đang xem xét lại dự báo.

Sự kiện: Công bố BCTC Q4/2023

Lợi nhuận thuần Q4/2023 của GMD đạt 114 tỷ đồng, giảm 39% so với dự báo của HSC là 223 tỷ đồng (tăng 18% so với cùng kỳ) và doanh thu thuần đạt 1 nghìn tỷ đồng (giảm 3% so với cùng kỳ). Nếu loại trừ chi phí không thường xuyên từ trích lập dự phòng cho các dự án đầu tư, lợi nhuận HĐKD cốt lõi vẫn giảm 41% so với cùng kỳ, đạt 142 tỷ đồng trong Q4/2023. Lợi nhuận giảm mạnh chủ yếu do chi phí bán hàng & quản lý tăng đáng kể (tăng 45% so với cùng kỳ & tăng 171% so với quý trước).

Theo đó, lợi nhuận thuần cả năm 2023 đạt 2,2 nghìn tỷ đồng (tăng trưởng 122%) và doanh thu thuần đạt 3,8 tỷ đồng (giảm 1,3% so với cùng kỳ). Lợi nhuận thuần và doanh thu thuần thực hiện bằng lần lượt 95,5% và 99% dự báo cả năm 2023 của HSC. Nếu không bao gồm thu nhập không thường xuyên từ thoái vốn cảng Nam Hải Đình Vũ (tổng cộng 1,4 nghìn tỷ đồng), lợi nhuận HĐKD cốt lõi năm 2023 giảm 20% và đạt 795 tỷ đồng, thấp hơn 15% dự báo của chúng tôi do chi phí bán hàng & quản lý cao hơn giả định. Cụ thể như sau:

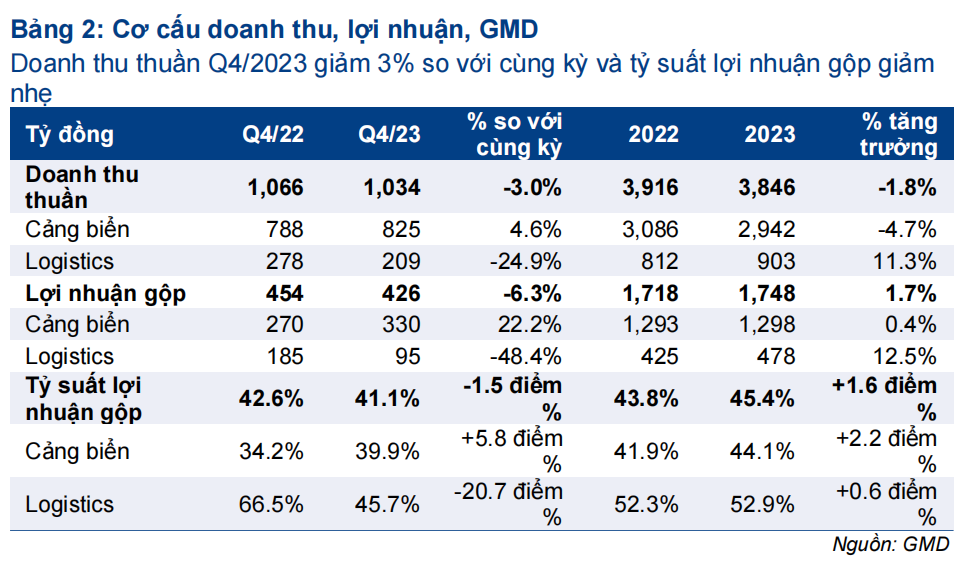

Q4/2023: Doanh thu thuần và tỷ suất lợi nhuận gộp giảm nhẹ so với cùng kỳ

Trong Q4/2023, doanh thu thuần đạt 1 nghìn tỷ (giảm 3% so với cùng kỳ nhưng tăng 4% so với quý trước). Doanh thu giảm so với cùng kỳ do doanh thu mảng logistic giảm 25% trong khi doanh thu mảng cảng biển chỉ tăng 5% so với cùng kỳ.

Theo chúng tôi được biết, doanh thu mảng logistic giảm so với cùng kỳ do trong Q4/2023 do hợp đồng cho thuê một tàu của GMD hết hạn. Theo đó, tỷ suất lợi nhuận gộp trong Q4/2023 giảm nhẹ xuống 41,2% so với 42,6% trong Q4/2022 do tỷ suất lợi nhuận mảng logistic giảm.

So với quý trước, doanh thu thuần tăng 4% so với quý trước nhờ doanh thu mảng cảng biển tăng 6% trong khi doanh thu mảng logistic giảm 5% so với cùng kỳ. Tỷ suất lợi nhuận gộp giảm xuống 41,2% từ 46,6% trong Q3/2023 do chi phí nhân công tăng.

Chi phí bán hàng & quản lý tăng làm giảm lợi nhuận

Trong Q4/2023, chi phí bán hàng & quản lý là 276 tỷ đồng, tăng 45% so với cùng kỳ và tăng tăng 171% so với quý trước. Tỷ lệ chi phí bán hàng & quản lý/doanh thu là 27%, cao hơn so với mức 10% trong Q3/2023 và 18% trong Q4/2022. Chi phí bán hàng & quản lý cao hơn dự báo và khiến lợi nhuận không đạt dự báo.

Hiện chưa có thông tin cụ thể về việc chi phí bán hàng & quản lý tăng lên nhưng BLĐ cho biết chi phí bán hàng & quản lý sẽ giảm mạnh trong những quý tới.

GIL có lãi trong Q4/2023

Mặc dù lợi nhuận thấp hơn kỳ vọng do chi phí bán hàng & quản lý bất ngờ tăng cao, lợi nhuận từ công ty liên doanh & liên kết tăng mạnh lên 139 tỷ đồng (tăng 98% so với cùng kỳ & tăng 167% so với quý trước) nhờ cảng nước sâu GIL ghi nhận kết quả tích cực. Mặc dù sở hữu 65% cổ phần cảng GIL nhưng GMD vẫn ghi nhận cảng này là công ty liên kết.

Trong Q4/2023, GMD ghi nhận lợi nhuận 72 tỷ từ GIL so với lỗ 22 tỷ trong Q4/2022 và lỗ 6 tỷ trong Q3/2023. GIL có lãi chủ yếu nhờ sản lượng qua cảng phục hồi mạnh. Trong Q4/2023, GIL tiếp nhận 305.400 TEU, tăng mạnh 20% so với quý trước & tăng 52% so với cùng kỳ. Sản lượng hàng hóa qua cảng tăng lên nhờ nhu cầu phục hồi ở khu vực cảng Cái Mép Thị Vải (CMTV) và cảng GIL tiếp nhập thêm tàu mới. Cụ thể như sau:

- Trong Q4/2023, các cảng của CMTV tiếp nhận xử lý 1,4 triệu TEU hàng hóa, đi ngang so với quý trước nhưng tăng 31% so với cùng kỳ, chủ yếu nhờ mức nền thấp trong năm 2022 khi khách hàng Mỹ & EU đang trong quá trình giải phóng hàng tồn kho. Các thị trường nhập khẩu đã đồng loạt cắt giảm đơn đặt hàng trong giai đoạn từ nửa cuối năm 2022 đến nửa đầu năm 2023 nhằm giảm lượng hàng tồn kho về mặt bằng bình thường. Sau khi quá trình giải phóng tồn kho kết thúc, nhu cầu đã hồi phục và giúp nâng cao sản lượng hàng hóa qua các cảng container trong Q4/2023. Khu vực CMTV hưởng lợi nhiều nhất khi nhu cầu phục hồi do thị trường Mỹ & EU chiếm gần 90% lượng hàng xuất khẩu qua khu vực này.

- Bên cạnh nhu cầu cải thiện, việc gia tăng thị phần cũng giúp sản lượng hàng hóa qua cảng GIL tăng trưởng mạnh mẽ. Thị phần cảng GIL tăng lên 26% trong Q4/2023 từ 19% trong Q4/2022 & Q3/2023, chủ yếu nhờ cảng này đã nhận thêm 3 tuyến dịch vụ mới trong Q4/2023. Theo đó, công suất hoạt động cảng GIL tăng lên 81% trong Q4/2023 từ lần lượt 68% & 54% trong Q3/2023 & Q4/2022.

HSC đang xem xét lại dự báo

Trong Q4/2023, doanh thu thuần và sản lượng container qua cảng GIL phục hồi sát với dự báo của HSC nhưng lợi nhuận thuần không đạt dự báo do chi phí bán hàng & quản lý tăng cao. Chúng tôi đang chờ thêm thông tin về việc chi phí bán hàng & quản lý tăng lên để điều chỉnh lại mô hình dự báo. HSC khuyến nghị Mua vào với giá mục tiêu là 91.000đ, tương đương tiềm năng tăng giá là 30%. Khả năng giá cổ phiếu giảm (vì KQKD Q4/2023 không như kỳ vọng) sẽ là cơ hội để NĐT mua vào cổ phiếu. Cho năm 2024, chúng tôi tin rằng lợi nhuận của GMD sẽ tăng trưởng mạnh mẽ, đặc biệt trong Q1/2024 nhờ KQKD của cảng GIL chuyển biến tích cực khi ngành hồi phục. GMD sẽ hưởng lợi nhiều nhất khi hoạt động thương mại phục hồi và lợi nhuận dự báo sẽ tăng trưởng mạnh trong năm 2024.

Bài viết liên quan

18 Tháng Mười Một 2024

18 Tháng Mười Một 2024