CTCP Gemadept (GMD): Nâng khuyến nghị lên Tăng tỷ trọng nhờ định giá rẻ; tăng 6% giá mục tiêu

Nguồn: HSC

Nâng khuyến nghị lên Tăng tỷ trọng nhờ định giá rẻ; tăng 6% giá mục tiêu

Tóm tắt

- HSC nâng khuyến nghị đối với GMD lên Tăng tỷ trọng (từ Nắm giữ) và nâng 6% giá mục tiêu lên 58.200đ sau khi chúng tôi điều chỉnh giai đoạn cơ sở định giá sang giữa năm 2024. Định giá cổ phiếu đã rẻ trở lại sau khi giá giảm gần đây.

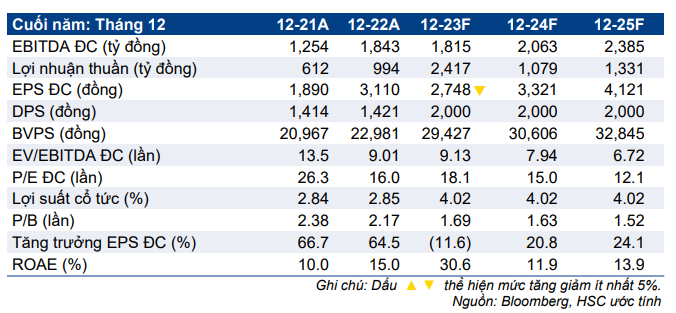

- Chúng tôi duy trì dự báo lợi nhuận thuần năm 2024-2025 nhưng hạ 5,2% dự báo lợi nhuận cốt lõi năm 2023 sau khi điều chỉnh giảm dự báo tại cảng Gemalink (GIL, GMD sở hữu 65% cổ phần). Theo đó, chúng tôi dự báo tốc độ tăng trưởng CAGR lợi nhuận cốt lõi trong giai đoạn 2023-2025 sẽ đạt 20%.

- Sau khi giảm 5% trong 1 tháng vừa qua, GMD đang giao dịch với P/E trượt dự phóng 1 năm là 16,6 lần, thấp hơn 0,3 lần độ lệch chuẩn so với mức bình quân trong quá khứ là 17,3 lần (tính từ tháng 1/2019). Chúng tôi tin rằng GMD xứng đáng được nâng định giá nhờ triển vọng lợi nhuận dài hạn tăng trưởng mạnh.

Sự kiện: Phân tích sâu KQKD Q1/2023

Giá cổ phiếu GMD đã giảm 5,3% trong 1 tháng vừa qua sau KQKD Q1/2023 kém tích cực. Trong kỳ, lợi nhuận thuần giảm 26% so với cùng kỳ xuống 202 tỷ đồng do lợi nhuận tại cảng Gemalink (GIL) giảm. Sản lượng tại cảng này sụt giảm do nhu cầu tại Mỹ và EU ảm đạm, khiến GMD ghi nhận lỗ 38,6 tỷ đồng từ GIL trong Q1/2023 (so với lãi 38,4 tỷ đồng trong Q1/2022). Lưu ý, sản lượng hàng hóa qua cảng GIL hồi phục tốt trong 2 tháng vừa qua và chúng tôi tin rằng GIL sẽ có lãi trở lại trong Q2/2023. Do đó, chúng tôi kỳ vọng lợi nhuận của GMD sẽ hồi phục so với mức nền thấp trong Q1/2023.

Tác động: Hạ 5,2% EPS cốt lõi 2023, giữ nguyên dự báo năm 2024-2025

HSC hạ 5,2% dự báo lợi nhuận cốt lõi trong năm 2023 sau khi hạ dự báo lợi nhuận của GIL. Chúng tôi hiện dự báo lợi nhuận cốt lõi sẽ giảm 11% so với cùng kỳ trong năm 2023. Ngoài ra, chúng tôi duy trì dự báo đối với khoản lãi từ thương vụ thoái vốn cảng Nam Hải Đình Vũ (NHĐV) là 1.520 tỷ đồng, và kỳ vọng khoản lãi này sẽ được ghi nhận trong Q2/2023. Theo đó, chúng tôi giảm nhẹ 2% dự báo lợi nhuận thuần trong năm 2023 xuống 2.416 tỷ đồng (tăng trưởng 143%).

Chúng tôi duy trì dự báo lợi nhuận thuần trong năm 2024-2025 – đều cao hơn so với dự báo của thị trường – với lợi nhuận tăng trưởng lần lượt 18% (so với lợi nhuận cốt lõi trong năm 2023) và tăng 22% năm 2025, đạt lần lượt 1.101 tỷ đồng và 1.339 tỷ đồng. Động lực chính thúc đẩy tăng trưởng bao gồm sản lượng hàng hóa qua cảng cải thiện và dự án đầu tư mới tại cảng Nam Đình Vũ (NĐV) và GIL.

Định giá và khuyến nghị

HSC nâng khuyến nghị đối với GMD lên Tăng tỷ trọng (từ Nắm giữ) và nâng 6% giá mục tiêu lên 58.100đ do chúng tôi chuyển giai đoạn cơ sở định giá sang giữa năm 2024 (từ cuối năm 2023 trước đó). Chúng tôi tin rằng giai đoạn khó khăn nhất đã qua và lợi nhuận của GMD sẽ dần cải thiện theo từng quý. Sau khi giá cổ phiếu sụt giảm gần đây, GMD đang giao dịch với P/E trượt dự phóng 1 năm là 16,6 lần, thấp hơn 0,3 lần độ lệch chuẩn so với mức bình quân trong quá khứ là 17,3 lần (tính từ tháng 1/2019). Nhờ triển vọng tích cực từ những dự án đầu tư lớn, bao gồm cảng Nam Đình Vũ (NĐV giai đoạn 3) và GIL giai đoạn 2, chúng tôi cho rằng cổ phiếu GMD xứng đáng được nâng định giá.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024