CTCP Gemadept (GMD): Nâng khuyến nghị lên Tăng tỷ trọng nhờ triển vọng tốt hơn

Nguồn: HSC

Nâng khuyến nghị lên Tăng tỷ trọng nhờ triển vọng tốt hơn

- HSC nâng khuyến nghị đối với GMD lên Tăng tỷ trọng (từ Nắm giữ) và tăng 5% giá mục tiêu lên 91.300đ (tiềm năng tăng giá 12%) do điều chỉnh tăng dự báo lợi nhuận.

- Chúng tôi tăng bình quân 7% dự báo LNTT từ HĐKD cốt lõi giai đoạn 2024-2026 nhờ (1) tăng dự báo sản lượng hàng hóa qua cảng Gemalink (GIL, GMD sở hữu 65% cổ phần) do tình trạng tắc nghẽn cảng trong khu vực và (2) triển vọng khả quan hơn của cảng Nam Đình Vũ (NDV, GMD sở hữu 60% cổ phần) sau khi hưởng lợi từ dự án nạo vét luồng Kênh Hà Nam từ giữa tháng 7.

- Sau khi diễn biến tương đối ảm đạm trong 1 tháng & 3 tháng qua, GMD hiện giao dịch với P/E trượt dự phóng 1 năm là 19,8 lần, hơn cao hơn bình quân 3 năm ở mức 18,5 lần. HSC tin rằng GMD xứng đáng được định giá lại ở mặt bằng cao hơn nhờ triển vọng lợi nhuận mạnh mẽ.

Sự kiện: Cập nhật sản lượng 5 tháng đầu năm 2024 và ước tính KQKD Q2/2024

Trong 5 tháng đầu năm 2024, sản lượng hàng hóa qua cảng GIL tăng gấp đôi so với cùng kỳ đạt 650.000 TEU, được hỗ trợ bởi (1) các tuyến dịch vụ mới nhận từ Q4/2023 và (2) các dịch vụ bổ sung được nhận kể từ tháng 5 do tắc nghẽn cảng Singapore. Bên cạnh đó, luồng Kênh Hà Nam sẽ hoàn thành nạo vét từ giữa tháng 7, giúp GMD tăng sản lượng hàng hóa qua cảng NĐV. Dự án cảng NĐV giai đoạn 3 sẽ được khởi công trong tháng này và bắt đầu đi vào hoạt động từ tháng 12/2025. Nhờ độ sâu của luồng lớn hơn, công suất tối đa của ba giai đoạn của NĐV có thể sẽ đạt khoảng 2,3 triệu TEU, tăng 15% so với công suất thiết kế là 2 triệu TEU.

Trên cơ sở này, HSC dự báo LNTT từ HĐKD cốt lõi trong Q2/2024 sẽ tăng 34% so với cùng kỳ đạt 435 tỷ đồng. Tuy nhiên, do không có khoản lợi nhuận không thường xuyên trong năm nay (khoản lợi nhuận 1,8 nghìn tỷ đồng từ thoái vốn đã được ghi nhận trong Q2/2023), tổng LNTT trong kỳ ước tính sẽ giảm 80% so với cùng kỳ. Nếu GMD đạt được kết quả này, LNTT nửa đầu năm 2024 sẽ đạt 1,1 nghìn tỷ đồng, giảm 56% so với cùng kỳ và hoàn thành 68% dự báo LNTT cho cả năm 2024 của chúng tôi.

Tác động: Tăng bình quân 7% dự báo LNTT từ HĐKD cốt lõi giai đoạn 2024-2026

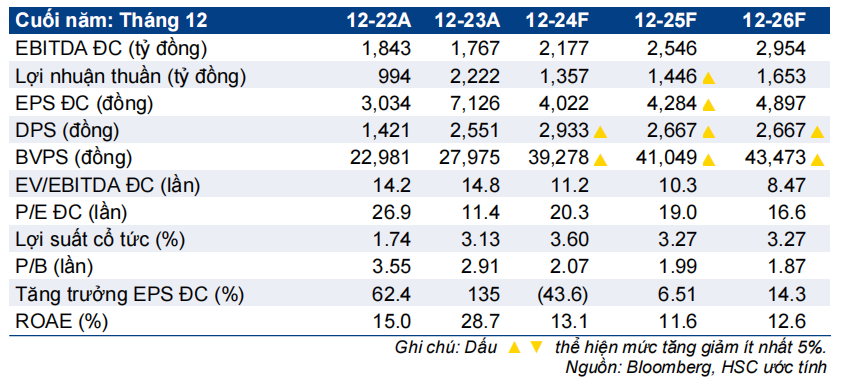

Nhờ những tác động tích cực từ tình trạng tắc nghẽn cảng Singapore đối với GIL và triển vọng tốt hơn của cảng NĐV nhờ dự án Kênh Hà Nam, chúng tôi đã tăng bình quân 7% dự báo LNTT từ HĐKD cốt lõi giai đoạn 2024-2026. Theo đó, LNTT từ HĐKD cốt lõi năm 2024 dự báo đạt 1,7 nghìn tỷ đồng (tăng trưởng 30%). LNTT từ HĐKD cốt lõi năm 2025 và 2026 dự báo đạt lần lượt 2,1 nghìn tỷ đồng (tăng trưởng 27%) và 2,4 nghìn tỷ đồng (tăng trưởng 12%). LNTT từ HĐKD cốt lõi dự báo tăng trưởng với tốc độ CAGR 3 năm đạt 23%.

Định giá và khuyến nghị

Sau khi diễn biến khá trầm lắng trong 1 tháng & 3 tháng qua, cổ phiếu GMD hiện đang giao dịch với P/E trượt dự phóng 1 năm là 19,8 lần, cao hơn so với bình quân từ tháng 1/2022 ở mức 18,5 lần. Chúng tôi tăng 5% giá mục tiêu lên 91.300đ do triển vọng lợi nhuận của GMD tươi sáng hơn; đồng thời nâng khuyến nghị lên Tăng tỷ trọng với tiềm năng tăng giá 12% tại giá mục tiêu mới. Triển vọng lợi nhuận mạnh mẽ hơn này giúp GMD xứng đáng được định giá lại ở mặt bằng cao hơn. Bất cứ sự điều chỉnh nào trong giá cổ phiếu sẽ là cơ hội tốt để nhà đầu tư tích lũy.

Bài viết liên quan

18 Tháng Mười Một 2024

18 Tháng Mười Một 2024