CTCP Gemadept (GMD): Q2/2023: Lợi nhuận tăng mạnh nhờ khoản lãi không thường xuyên

Nguồn: HSC

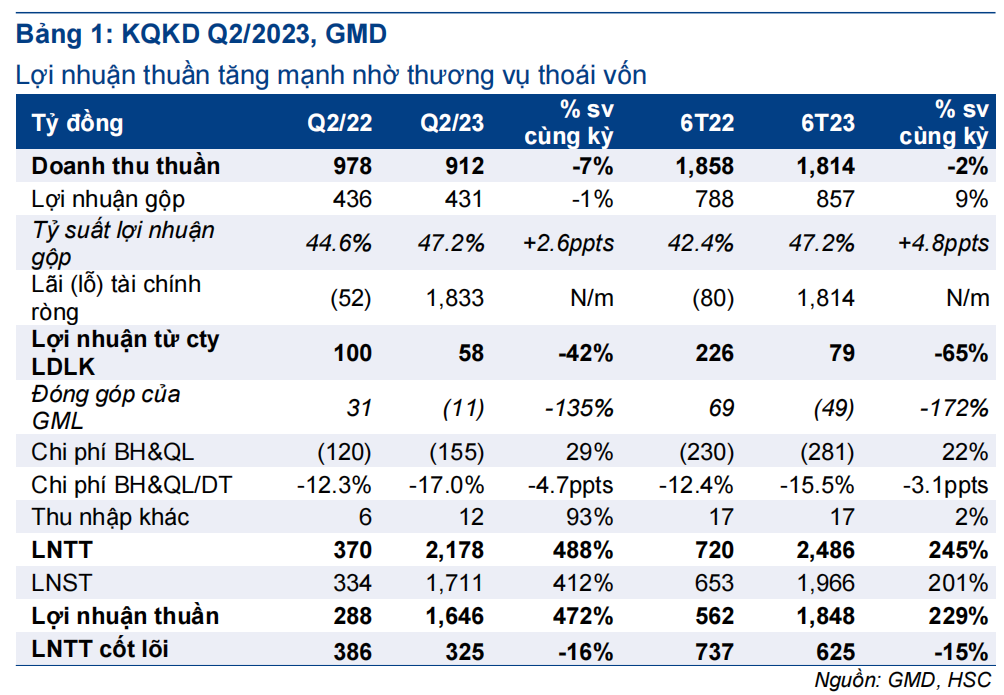

Lợi nhuận tăng mạnh nhờ khoản lãi không thường xuyên

- Lợi nhuận thuần Q2/2023 tăng mạnh 472% so với cùng kỳ đạt 1.646 tỷ đồng trong khi doanh thu thuần giảm 7% xuống 912 tỷ đồng, chủ yếu nhờ lợi nhuận 1.844 tỷ đồng từ thương vụ thoái vốn cảng Nam Hải Đình Vũ (NHĐV).

- Nếu không bao gồm khoản lãi không thường xuyên này, LNTT cốt lõi Q2/2023 giảm 16% xuống 325 tỷ đồng do sản lượng hàng hóa qua cảng giảm và lợi nhuận từ các công ty liên doanh và liên kết giảm.

- Cảng Gemalink (GIL) ghi nhận lỗ 11 tỷ đồng trong Q2/2023, so với lãi 30,5 tỷ đồng trong Q2/2022. Khoản lỗ này đã thu hẹp đáng kể so với khoản lỗ 38,6 tỷ đồng trong quý trước nhờ sản lượng hàng hóa qua cảng hồi phục.

- Lợi nhuận Q2/2023 thấp hơn 7% so với dự báo của chúng tôi. Chúng tôi đang xem xét lại khuyến nghị và giá mục tiêu

Sự kiện: Công bố BCTC Q2/2023

GMD công bố BCTC Q2/2023 với doanh thu thuần là 912 tỷ đồng (giảm 7% so với cùng kỳ) và lợi nhuận thuần là 1.646 tỷ đồng (tăng 472% so với cùng kỳ). Lợi nhuận tăng mạnh nhờ khoản lãi 1.844 tỷ đồng từ thương vụ thoái vốn tại cảng NHĐV sau khi GMD bán toàn bộ 84,66% cổ phần tại cảng này vào ngày 31/5/2023.

Nếu không bao gồm khoản lãi không thường xuyên này, LNTT cốt lõi Q2/2023 của GMD sẽ là 325 tỷ đồng (giảm 16% so với cùng kỳ), thấp hơn một chút so với dự báo của chúng tôi là 350 tỷ đồng. Theo đó, LNTT cốt lõi 6 tháng đầu năm 2023 đạt 48% dự báo cả năm 2023 của chúng tôi là 1.293 tỷ đồng. Trong khi đó, lợi nhuận thuần 6 tháng đầu năm 2023 đạt 1.848 tỷ đồng (tăng 229% so với cùng kỳ) và đạt 76% dự báo cả năm của chúng tôi.

Doanh thu thuần giảm do sản lượng hàng hóa qua cảng giảm

Doanh thu thuần Q2/2023 của GMD giảm 7% so với cùng kỳ xuống 912 tỷ đồng (tăng 1% so với quý trước) chủ yếu do doanh thu cảng biển giảm. Bản gốc bằng tiếng Anh của báo cáo này được phát hành vào ngày

- Doanh thu cảng biển giảm 15% so với cùng kỳ xuống 683 tỷ đồng. Hoạt động xuất nhập khẩu của Việt Nam vẫn yếu trong Q2/2023 do nhu cầu toàn cầu chững lại khiến sản lượng hàng hóa qua các cảng biển giảm so với cùng kỳ. GMD chưa công bố sản lượng hàng hóa qua cảng, nhưng chúng tôi ước tính sản lượng hàng hóa qua cảng của GMD giảm khoảng 10-15% so với cùng kỳ trong Q2/2023. Doanh thu cảng biển của GMD tăng 4% so với quý trước chủ yếu nhờ sản lượng hàng hóa qua cảng phục hồi nhẹ so với Q1/2023.

- Doanh thu mảng logistic tăng 29% so với cùng kỳ đạt 229 tỷ đồng chủ yếu nhờ giá cước tàu của GMD cao. GMD đã ký các hợp đồng cho thuê tàu từ Q3/2022 với giá cước rất cao, từ đó hỗ trợ tăng trưởng doanh thu mảng logistic trong Q2/2023.

Lợi nhuận từ các công ty liên doanh & liên kết giảm 42% so với cùng kỳ trong Q2/2023

GMD ghi nhận khoản lãi từ công ty liên doanh & liên kết trong Q2/2023 là 58 tỷ đồng, giảm 42% so với cùng kỳ chủ yếu do sản lượng hàng hóa qua cảng nước sâu Gemalink (GIL, GMD sở hữu 65% cổ phần) thấp và đóng góp giảm từ CTCP Dịch vụ Hàng hóa Sài Gòn (SCS, Tăng tỷ trọng, GMD sở hữu 36,42% cổ phần). Cụ thể:

- Mặc dù sở hữu 65% cổ phần nhưng lợi nhuận của GIL vẫn được hạch toán vào lợi nhuận từ công ty liên doanh & liên kết của GMD (theo điều lệ của GIL). Trong Q2/2023, GMD ghi nhận khoản lỗ 11 tỷ đồng từ GIL so với lãi 31 tỷ đồng trong Q2/2022, chủ yếu là do sản lượng hàng hóa qua cảng của GIL giảm mạnh xuống 238.000 TEU (giảm 21% so với cùng kỳ) trong bối cảnh nhu cầu yếu tại các thị trường Mỹ và EU. Lưu ý, khoảng 95% hàng hóa qua cảng của GIL được xuất khẩu sang các thị trường này.

- Ngoài ra, lợi nhuận thuần Q2/2023 của SCS cũng giảm 16% so với cùng kỳ xuống 129 tỷ đồng do sản lượng hàng hóa quốc tế giảm. Theo đó, lợi nhuận đóng góp cho GMD cũng giảm mạnh xuống 46,9 tỷ đồng (giảm 11% so với cùng kỳ).

Tuy nhiên, lợi nhuận của GIL và SCS vẫn cải thiện so với quý trước nhờ sản lượng hàng hóa cải thiện so với Q1/2023.

- Trên thực tế, sản lượng hàng hóa qua cảng GIL trong Q2/2023 tăng 42% so với quý trước. Mức sản lượng này đã gần đạt điểm hòa vốn và khoản lỗ trong Q2/2023 một phần do lỗ tỷ giá (ước tính khoảng 5 tỷ đồng). Ngoài ra, khoản lỗ trong Q2/2023 của GIL đã thu hẹp đáng kể so với khoản lỗ 38,6 tỷ đồng trong Q1/2023.

- Lợi nhuận thuần Q2/2023 của SCS cũng cải thiện 14% so với quý trước nhờ sản lượng hàng hóa qua cảng tăng 7% so với Q1/2023.

- Chúng tôi kỳ vọng sản lượng hàng hóa của những công ty này sẽ tiếp tục cải thiện trong những tháng tới, từ đó hỗ trợ lợi nhuận nửa cuối năm 2023 của GMD.

Lợi nhuận từ thương vụ thoái vốn hỗ trợ lợi nhuận thuần

GMD đã thoái toàn bộ 84,66% cổ phần tại cảng NHĐV vào ngày 31/5/2023. Theo BLĐ, GMD đã luân chuyển toàn bộ tàu tại cảng này sang cảng Nam Đình Vũ (NĐV). Do đó, sản lượng hàng hóa qua cảng của GMD không bị ảnh hưởng bởi thương vụ thoái vốn.

Trên thực tế, chúng tôi nhận thấy sản lượng hàng hóa qua cảng NĐV tăng mạnh trong tháng 6/2023. Theo Cảng vụ Hải Phòng, cảng NĐV đã xử lý 87.791 TEU trong tháng 6/2023, tăng 139% so với cùng kỳ và 24% so với tháng trước, chủ yếu nhờ hàng hóa được luân chuyển sang cảng NĐV từ cảng NHĐV.

GMD ghi nhận 1.844 tỷ đồng LNTT từ thương vụ thoái vốn trong Q2/2023. Khoản lãi không thường xuyên này thấp hơn so với dự báo của chúng tôi là 1.900 tỷ đồng.

Lợi nhuận từ thương vụ thoái vốn này đã hỗ trợ lợi nhuận của GMD trong bốicảnh lợi nhuận cốt lõi giảm do sản lượng hàng hóa qua cảng và lợi nhuận từ các công ty liên doanh & liên kết giảm như đã đề cập.

HSC đang xem xét lại dự báo, khuyến nghị và giá mục tiêu

Giá cổ phiếu GMD tăng 17% kể từ Báo cáo cập nhật “Nâng khuyến nghị lên Tăng tỷ trọng nhờ định giá rẻ; tăng 6% giá mục tiêu” (HSC, ngày 31/5/2023, Bản Tiếng Anh) và gần đạt mức giá mục tiêu của chúng tôi. HSC hiện đang xem xét lại khuyến nghị và giá mục tiêu.

Do lợi nhuận thuần Q2/2023 thấp hơn 7% so với kỳ vọng, chúng tôi đang xem xét lại dự báo. Chúng tôi hiện dự báo lợi nhuận thuần năm 2023 sẽ đạt 2.416 tỷ đồng (tăng trưởng 143%) và doanh thu thuần đạt 4.063 tỷ đồng (tăng trưởng 4%). Trong năm 2024, chúng tôi dự báo lợi nhuận thuần sẽ là 1.101 tỷ đồng (giảm 54% so với cùng kỳ) do không còn khoản lãi thoái vốn. Đối với hoạt động kinh doanh cốt lõi, chúng tôi dự báo LNTT cốt lõi sẽgiảm 11% so với cùng kỳ xuống 1.293 tỷ đồng trong năm 2023, sau đó hồi phục 15% so với cùng kỳ trong năm 2024 đạt 1.482 tỷ đồng.

Bài viết liên quan

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024