CTCP Gemadept (GMD): Triển vọng tăng sản lượng + phí dịch vụ; nâng khuyến nghị lên Mua vào

Nguồn: HSC

Triển vọng tăng sản lượng + phí dịch vụ; nâng khuyến nghị lên Mua vào

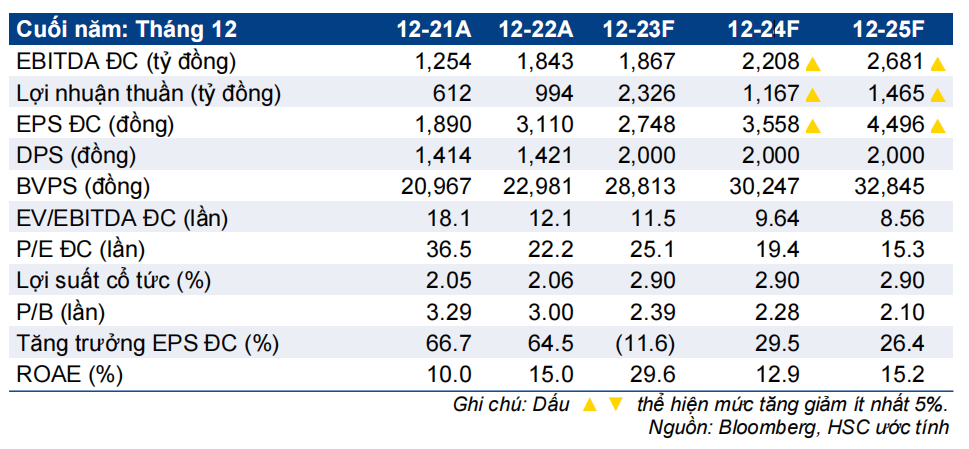

- HSC nâng khuyến nghị đối với GMD lên Mua vào (từ Nắm giữ) và tăng 43% giá mục tiêu lên 91.000đ (tiềm năng tăng giá 32,1%) sau khi nâng dự báo lợi nhuận.

- Cảng Gemalink đang nhận thêm tàu mới trong tháng 11-12/2023, từ đó giúp nâng công suất hoạt động trong Q4/2023 lên gần 100%. Ngoài ra, cảng Nam Đình Vũ (NĐV) đang chạy vượt công suất trong Q3/2023 và giai đoạn 3 dự kiến sẽ được khởi công vào đầu năm 2024.

- HSC tăng bình quân 9% dự báo lợi nhuận thuần năm 2024-2025 (tương đương tăng trưởng lần lượt 25% và 26%) sau khi đưa vào mô hình dự án cảng Nam Đình Vũ giai đoạn 3 và nâng giả định giá dịch vụ xếp dỡ.

- GMD đang giao dịch với P/E trượt dự phóng 1 năm là 19,1 lần, cao hơn bình quân 4 năm ở mức 17,3 lần.

Sự kiện: Những thông tin chính trong cuộc họp về KQKD Q3/2023 vào ngày 9/11/2023

HSC đã tổ chức một cuộc họp về KQKD với GMD vào ngày 9/11/2023. Trong cuộc họp, HSC đã nhận được một số thông tin mới/hữu ích, bao gồm: (1) công suất hoạt động cảng Nam Đình Vũ (GMD sở hữu 60% cổ phần) đang ở mức rất cao trong Q3/2023; và (2) việc tiếp nhận tàu mới tại cảng nước sâu Gemalink (GIL) (GMD sở hữu 65% cổ phần) có thể giúp đẩy mạnh tăng trưởng sản lượng hàng hóa qua cảng này trong Q4/2023. Cụ thể như sau:

Cảng NĐV đang phải hoạt động vượt công suất thiết kế trong Q3/2023, với sản lượng hàng hóa qua cảng là 282.000 TEU, tăng 247% so với cùng kỳ và tăng 3% so với quý trước. Do đó, GMD hiện lên kế hoạch khởi động xây dựng giai đoạn 3 cảng này vào đầu năm 2024 để duy trì tăng trưởng sản lượng hàng hóa ở miền Bắc. Giai đoạn này dự kiến sẽ đi vào hoạt động từ đầu năm 2025, sớm hơn so với giả định trước đó của chúng tôi là vào cuối năm 2025.

Trong khi đó, cảng GIL bắt đầu nhận thêm tàu mới vào đầu Q4/2023 và sản lượng hàng hóa qua cảng này dự kiến sẽ tăng lên khoảng 300.000 TEU, tăng 20% so với quý trước và tăng 50% so với cùng kỳ.

Tác động: HSC nâng dự báo lợi nhuận năm 2024-2025

HSC điều chỉnh tăng dự báo lợi nhuận trong năm 2024 sau khi (1) nâng giả định sản lượng hàng hóa qua cảng NĐV và GIL nhờ kết quả đạt được tốt hơn kỳ vọng (như đã đề cập ở trên), (2) thêm giai đoạn 3 cảng NĐV vào mô hình dự báo và (3) nâng giả định giá dịch vụ xếp dỡ (chúng tôi kỳ vọng Bộ Giao thông vận tải (Bộ GTVT) sẽ ban hành

Thông tư mới nâng 10% mức sàn giá dịch vụ xếp dỡ của Việt Nam vào cuối Q4/2023 và có hiệu lực từ tháng 1/2024).

Theo dự báo mới, lợi nhuận HĐKD cốt lõi sẽ giảm 20% so với cùng kỳ trong năm nay, sau đó tăng trưởng lần lượt 25% và 26% trong năm 2024-2025.

Định giá và khuyến nghị

HSC nâng khuyến nghị đối với GMD lên Mua vào với giá mục tiêu mới là 91.000đ (tiềm năng tăng giá 32,7%). GMD đang giao dịch với P/E trượt dự phóng 1 năm là 19,1 lần, cao hơn so với bình quân từ tháng 1/2019 ở mức 17,3 lần. Nhờ triển vọng lợi nhuận tích cực dựa trên các dự án đầu tư sắp tới, HSC tin rằng GMD xứng đáng được định giá lại ở mặt bằng cao hơn.

Bài viết liên quan

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024