CTCP Gemandept (GMD): HĐKD cảng dự kiến phục hồi mạnh trong năm 2024

Nguồn: VCSC

HĐKD cảng dự kiến phục hồi mạnh trong năm 2024

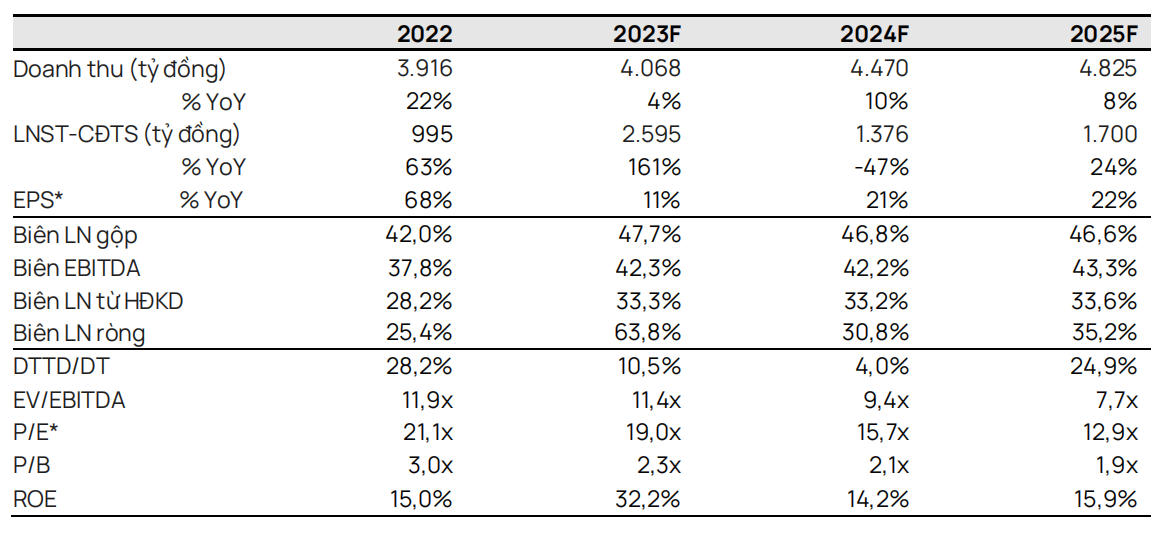

- Chúng tôi duy trì khuyến nghị KHẢ QUAN đối với CTCP Gemadept (GMD) và điều chỉnh tăng giá mục tiêu thêm 30% lên 79.700 đồng/CP. Giá cổ phiếu GMD đã tăng 31% trong 3 tháng gần đây.

- Mức tăng giá mục tiêu là do: 1) LNST sau lợi ích CĐTS tăng lần lượt 13%/22%/18% trong năm 2024/2025/2026 do chúng tôi đã đánh giá thấp tác động tích cực của việc tiến hành tối ưu hóa chi phí của GMD và hiệu quả hoạt động được nâng cao từ việc hợp nhất các hoạt động cảng phía Bắc về cảng Nam Đình Vũ, 2) chúng tôi cập nhật giá mục tiêu đến cuối năm 2024 và 3) loại bỏ mức chiết khấu 10% áp dụng cho GMD trước đây.

- Chúng tôi điều chỉnh tăng LNST sau lợi ích CĐTS cốt lõi năm 2023 (loại trừ tác động từ việc thoái vốn cảng Nam Hải Đình Vũ (NHDV)) thêm 7% lên 1,1 nghìn tỷ đồng (+13% YoY) khi biên lợi nhuận gộp của cảng và logistic hợp nhất trong 9 tháng đầu năm 2023 tăng cao hơn kỳ vọng.

- Trong năm 2024, chúng tôi dự báo LNST sau lợi ích CĐTS cốt lõi đạt 1,4 nghìn tỷ đồng (+ 23% YoY so với LNST cốt lõi dự phóng năm 2023) vì chúng tôi kỳ vọng 1) thông lượng trên các cảng của GMD phục hồi và 2) giá dịch vụ trung bình (ASP) cao hơn trong bối cảnh nhu cầu tăng và có thể tăng phí xếp dỡ tại cảng và 2) tối ưu hóa chi phí.

- Chúng tôi khẳng định lại quan điểm rằng GMD sẽ hưởng lợi lớn từ việc tăng cường hoạt động sản xuất tại Việt Nam trong dài hạn. Chúng tôi hiện dự báo tốc độ tăng trưởng kép (CAGR) LNST sau lợi ích CĐTS cốt lõi giai đoạn 2023-2026 đạt 23%.

- Rủi ro đối với quan điểm tích cực của chúng tôi: Tăng trưởng sản lượng và/hoặc thuế quan thấp hơn dự kiến; cơ sở hạ tầng mạng lưới giao thông vận tải Việt Nam phát triển chậm hơn dự kiến.

Chúng tôi kỳ vọng sản lượng sẽ tiếp tục phục hồi trong quý 4/2023 và tăng đáng kể hơn trong năm 2024. Mặc dù tổng thông lượng cảng của GMD tiếp tục tăng +3% QoQ trong quý 3/2023 nhưng vẫn thấp hơn kỳ vọng của chúng tôi. Do đó, chúng tôi điều chỉnh giảm mức tăng trưởng sản lượng hợp nhất trong năm 2023 xuống 1% YoY (tương đương 1,2 triệu TEU và mức tăng trưởng 5% QoQ trong quý 4/2023) từ mức 4% YoY. Chúng tôi kỳ vọng sản lượng hợp nhất sẽ tăng 9% YoY trong năm 2024. Đối với Gemalink, chúng tôi duy trì dự báo 1,0 triệu TEU vào năm 2023 và kỳ vọng mức tăng trưởng mạnh 40% YoY trong năm 2024, được hỗ trợ bởi 2 tuyến hàng mới bên cạnh sự phục hồi của các tuyến hiện hữu.

Chúng tôi kỳ vọng ASP năm 2024 sẽ tăng YoY nhờ nhu cầu phục hồi và khả năng phí xếp dỡ tại cảng tăng. Chúng tôi nâng giả định tăng trưởng ASP năm 2023 lên 1,4% YoY so với 1,0% YoY trước đó và chúng tôi giả định mức tăng trưởng ASP là 2,8% YoY vào năm 2024F. Chúng tôi lưu ý rằng vào tháng 8/2023, Cục Hàng hải Việt Nam (Vinamarine) đã đề xuất tăng phí xếp dỡ cho hàng xuất nhập khẩu tại cảng toàn quốc trung bình khoảng 10%. Chúng tôi kỳ vọng tác động của diễn biến này đối với lợi nhuận của các công ty cảng biển sẽ được phản ánh dần trong trung hạn thayvì mức tăng nhanh ngay lập tức trong lợi nhuận năm 2024 khi những đề xuất thay đổi có hiệu lực.

Tiềm năng lợi nhuận từ việc thoái vốn cảng Nam Hải (NH). Cảng NH là cảng lâu đời nhất và nhỏ nhất trong danh mục cảng phía Bắc của GMD. Chúng tôi kỳ vọng khoản lợi nhuận khoảng 150 tỷ đồng-300 tỷ đồng nhưng chưa ghi nhận khoản thoái vốn này vào dự báo của chúng tôi.

Bài viết liên quan

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024