CTCP Hàng không VietJet (VJC): Q2/2023: Lợi nhuận cải thiện nhờ lượng khách hồi phục

Nguồn: HSC

Lợi nhuận cải thiện nhờ lượng khách hồi phục

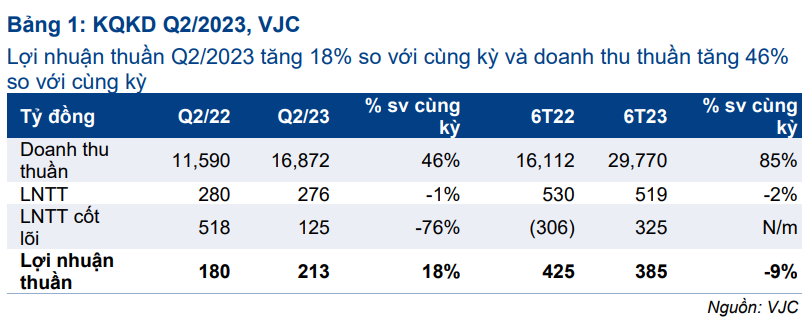

- Lợi nhuận thuần Q2/2023 của VJC đạt 213 tỷ đồng (tăng 18%) và doanh thu thuần đạt 16.872 tỷ đồng (tăng 46%), nhờ doanh thu vận tải tăng 38% đạt 12.564 tỷ đồng. Kết quả này sát với dự báo của chúng tôi.

- Lợi nhuận mảng vận tải trong Q2/2023 tăng lên 28 tỷ đồng, so với lỗ 859 tỷ đồng trong Q2/2022 nhờ lưu lượng hành khách cải thiện vì nhu cầu quốc tế hồi phục mạnh.

- Lợi nhuận thuần 6 tháng đầu năm 2023 là 385 tỷ đồng (giảm 9%) trong khi doanh thu thuần đạt 29.770 tỷ đồng (tăng 85%), đạt lần lượt 46% và 52% dự báo cả năm 2023 của chúng tôi. Chúng tôi duy trì khuyến nghị và giá mục tiêu.

Sự kiện: Công bố KQKD Q2/2023

Lợi nhuận thuần Q2/2023 của VJC tăng 18% so với cùng kỳ đạt 213 tỷ đồng trong khi doanh thu thuần tăng 46% so với cùng kỳ đạt 16.872 tỷ đồng. Nếu không bao gồm khoản thu nhập không thường xuyên, chủ yếu là lãi/lỗ tỷ giá, LNTT cốt lõi Q2/2023 sẽ là 125 tỷ đồng (giảm 76% so với cùng kỳ).

Lợi nhuận cốt lõi giảm chủ yếu do lợi nhuận từ giao dịch tàu bay giảm mạnh 95% so với cùng kỳ xuống 97 tỷ đồng trong khi lợi nhuận mảng vận tải tăng lên 28 tỷ đồng, so với lỗ 1.468 tỷ đồng trong Q2/2022. Kết quả này sát với dự báo của chúng tôi.

Theo đó, lợi nhuận thuần 6 tháng đầu năm 2023 là 385 tỷ đồng (giảm 9% so với cùng kỳ và doanh thu thuần đạt 29.770 tỷ đồng (tăng 85% so với cùng kỳ), đạt lần lượt 46% và 52% dự báo cả năm 2023 của chúng tôi.

Lợi nhuận mảng vận tải đảo chiều trong Q2/2023

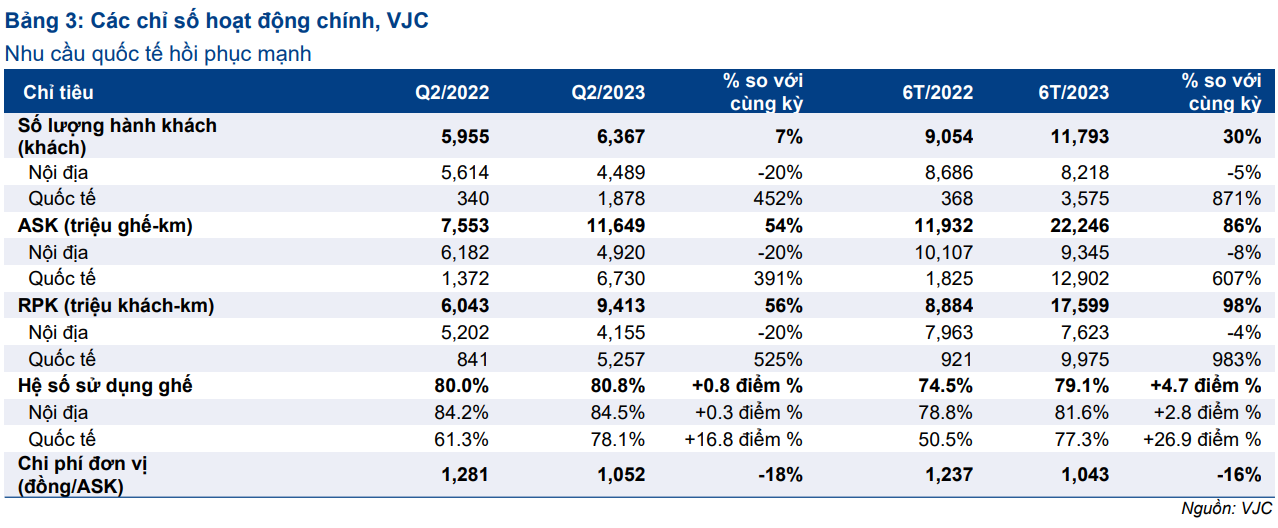

Doanh thu mảng vận tải trong Q2/2023 đạt 12.564 tỷ đồng, tăng 38% so với cùng kỳ nhờ nhu cầu quốc tế tăng mạnh. Cụ thể như sau:

- ASK (ghế luân chuyển) cải thiện 54% so với cùng kỳ đạt 11.649 triệu ghếkm, được thúc đẩy nhờ ASK quốc tế tăng mạnh 391% so với cùng kỳ trong khi ASK nội địa giảm 20%. VJC đã hủy một vài chặng bay nội địa không đem lại lợi nhuận để tập trung mở rộng các chặng bay quốc tế nhằm đón đầu sự hồi phục của nhu cầu quốc tế.

- RPK quốc tế (khách luân chuyển) tăng mạnh 525% so với cùng kỳ đạt 5.257 triệu khách-km, từ đó bù đắp hoàn toàn sự sụt giảm 20% so với cùng kỳ của RPK trong nước (4.155 triệu khách-km). Nhu cầu trong nước yếu trong Q2/2023 do sức mua giảm và giá vé máy bay tăng. Nhờ nhu cầu quốc tế cải thiện, tổng RPK trong Q2/2023 tăng 56% so với cùng kỳ đạt 9.413 triệu khách-km.

- Theo đó, hệ số sử dụng ghế đạt 80,8%, tăng 0,8 điểm phần trăm so với Q2/2022, nhờ hệ số quốc tế tăng 16,8 điểm phần trăm và hệ số trong nước tăng 0,3 điểm phần trăm.

- Chi phí đơn vị (chi phí hoạt động/ghế luân chuyển) giảm 18% so với cùng kỳ xuống 1.052đ/ghế-km nhờ giá nhiên liệu bay giảm mạnh.

Do đó, lợi nhuận mảng vận tải trong Q2/2023 đạt 28 tỷ đồng, đảo chiều mạnh so với lỗ 1.468 tỷ đồng trong Q2/2022 nhờ lưu lượng hành khách cải thiện, hệ số sử dụng ghế tăng và chi phí đơn vị giảm. Trong 6 tháng đầu năm 2023, doanh thu vận tải đạt 23.877 tỷ đồng, tăng 87% so với cùng kỳ và lợi nhuận mảng vận tải đạt 115 tỷ đồng, so với lỗ 2.495 tỷ đồng trong 6 tháng đầu năm 2022.

Lợi nhuận giao dịch tàu bay trong Q2/2023 giảm mạnh

Lợi nhuận giao dịch tàu bay trong Q2/2023 giảm 95% so với cùng kỳ xuống 97 tỷ đồng. VJC thực hiện 3 giao dịch SLB (bán và thuê lại tàu bay) trong Q2/2023. Tổng số tàu bay tại thời điểm cuối Q2/2023 là 82 chiếc, tăng 5 tàu bay so với cuối Q1/2023. Những tàu bay mới bao gồm 3 chiếc đã thực hiện SLB và 2 chiếc còn lại theo hợp đồng thuê hoạt động.

Trong 6 tháng đầu năm 2023, doanh thu giao dịch tàu bay đạt 5.893 tỷ đồng (tăng 75% so với cùng kỳ) trong khi lợi nhuận mảng này là 210 tỷ đồng (giảm 90% so với cùng kỳ). Lợi nhuận bao gồm 97 tỷ đồng từ giao dịch SLB trong Q2/2023 và 113 tỷ đồng bán tua-bin trong Q1/2023. Lợi nhuận mảng này trong 6 tháng đầu năm 2023 giảm mạnh do không còn khoản thu nhập từ giao dịch quyền chọn mua (với tỷ suất lợi nhuận cao) trong cùng kỳ năm ngoái.

HSC duy trì khuyến nghị và giá mục tiêu

Do KQKD Q2/2023 sát với dự báo, HSC duy trì dự báo, khuyến nghị và giá mục tiêu đối với VJC. Chúng tôi hiện khuyến nghị Nắm giữ với giá mục tiêu là 99.400đ. Chúng tôi dự báo lợi nhuận thuần sẽ đạt 842 tỷ đồng, so với lỗ 2.262 tỷ đồng trong năm 2022 nhờ lưu lượng hành khách quốc tế tăng. Nhờ có lãi trở lại trong 6 tháng đầu năm 2023, VJC sẽ được bổ sung vào danh sách cho vay ký quỹ trong nửa cuối năm 2023 và chúng tôi kỳ vọng sự kiện này sẽ là động lực thúc đẩy giá cổ phiếu.

Bài viết liên quan

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024