CTCP Hàng tiêu dùng Masan (MCH): Triển vọng tích cực hơn nhờ các thay đổi chiến lược; nâng giá mục tiêu

Nguồn: HSC

Triển vọng tích cực hơn nhờ các thay đổi chiến lược; nâng giá mục tiêu

- Việc chuyển hướng chiến lược từ khuyến mãi thương mại sang các hoạt động có ROI cao hơn có thể ảnh hưởng doanh thu trong ngắn hạn nhưng sẽ tạo ra lợi ích dài hạn như nhu cầu bền vững, khả năng thương thảo tăng và tỷ suất lợi nhuận mở rộng.

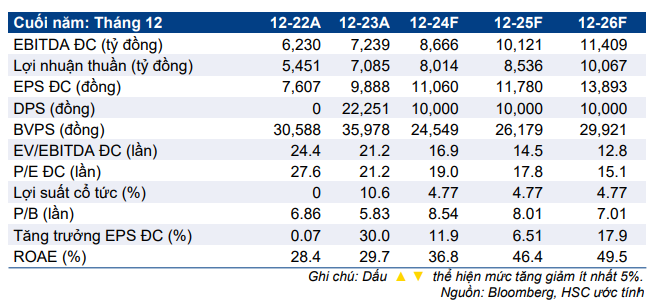

- Chủ yếu nhờ triển vọng tỷ suất lợi nhuận tốt hơn, HSC điều chỉnh nhẹ dự báo EBITDA và lợi nhuận thuần, theo đó EBITDA và lợi nhuận thuần tăng trưởng với tốc độ CAGR 3 năm lần lượt đạt 16% và 13% (từ 15% và 12%). Dự báo mới của HSC cao hơn một chút so với bình quân dự báo của thị trường.

- Sau khi giá cổ phiếu tăng 5% & 12% trong 1 tháng & 3 tháng qua, MCH đang giao dịch với P/E dự phóng năm 2025 là 17,8 lần, thấp hơn 31% so với bình quân các công ty cùng ngành trong khu vực. HSC duy trì khuyến nghị Mua vào và tăng 2% giá mục tiêu lên 272.300đ (tiềm năng tăng giá 30%).

Sự kiện: Đánh giá chiến lược mới về cắt giảm khuyến mãi thương mại

MCH gần đây đã chia sẻ rằng Công ty đang chuyển hướng chiến lược sang các hoạt động mang lại ROI tốt hơn, chẳng hạn như phát triển các kênh bán hàng & tiếp thị mới cũng như xây dựng thương hiệu thay vì khuyến mãi thương mại chung. Việc chuyển hướng này rõ ràng đã ảnh hưởng đến doanh thu thuần Q3/2024 của MCH, giải thích lý do doanh thu của Công ty không đạt dự báo của HSC. Chúng tôi tin rằng tác động chung ở đây là tích cực và trong dài hạn sẽ mang lại nhiều tác động tích cực hơn nữa. Như vậy, tác động ngắn hạn có thể sẽ diễn ra ở một số sản phẩm quen thuộc khi phải đối mặt với sự cạnh tranh phân phối gay gắt. Trong khi đó, tác động tích cực dài hạn sẽ bao gồm nhu cầu bền vững, khả năng thương thảo tăng và tỷ suất lợi nhuận mạnh mẽ hơn.

Tác động: Tốc độ CAGR 3 năm của EBITDA nâng lên mức 16%

HSC giảm 1% dự báo lợi nhuận thuần cho năm 2024, giữ nguyên dự báo cho năm 2025 và tăng 2% dự báo cho năm 2026. Dự báo mới cho thấy tốc độ CAGR lợi nhuận thuần 3 năm là 13% (tăng từ 12%) chủ yếu do triển vọng tỷ suất lợi nhuận tốt hơn. Dự báo EPS mới cho năm 2026 của chúng tôi cao hơn một chút so với thị trường (4%), chúng tôi tin rằng dự báo thị trường sẽ sớm bắt kịp sau khi tính đến tác động của các chiến lược mới của MCH. Trong khi đó, dự báo cho năm 2024-2025 của HSC sát với dự báo của thị trường.

Định giá và khuyến nghị

Sau khi giá cổ phiếu tăng 5% & 12% trong 1 tháng & 3 tháng qua, MCH đang giao dịch với P/E dự phóng năm 2025 là 17,8 lần, thấp hơn 31% so với bình quân các công ty cùng ngành trong khu vực ở mức 25,7 lần (tăng từ mức 27% tại thời điểm 7 tuần trước) nhưng ROAE hấp dẫn hơn nhiều, đạt 44%. HSC tăng 1,6% giá mục tiêu theo phương pháp DCF lên 272.300đ (tiềm năng tăng giá 30%) do tăng dự báo lợi nhuận và chuyển cơ sở định giá sang cuối năm 2025, bù đắp cho việc tăng nhẹ giả định WACC.

HSC duy trì khuyến nghị Mua vào. Những thay đổi chiến lược gần đây hướng tới các hoạt động mang lại ROI cao hơn đã giúp củng cố quan điểm của chúng tôi về triển vọng lợi nhuận mạnh mẽ hơn của MCH (đặc biệt là so với các công ty cùng ngành trong nước). Thế mạnh khác biệt về đổi mới/cao cấp hóa sản phẩm và mạng lưới phân phối rộng khắp sẽ giúp MCH dẫn đầu thị trường. Ngoài ra, việc tăng vốn thông qua phát hành cổ phiếu cho cổ đông hiện hữu trong thời gian tới sẽ giúp nới lỏng thanh khoản của cổ phiếu trong khi khả năng chuyển sang niêm yết trên sàn HSX (có thể diễn ra trong Q2/2025) sẽ thu hút sự quan tâm và dòng tiền của NĐT vào cổ phiếu.

03 Tháng Mười Hai 2024

03 Tháng Mười Hai 2024