CTCP Lọc hóa dầu Bình Sơn (BSR): Doanh thu giảm mạnh trong 2024 do hoạt động bảo dưỡng

Nguồn: BVSC

Doanh thu giảm mạnh trong 2024 do hoạt động bảo dưỡng

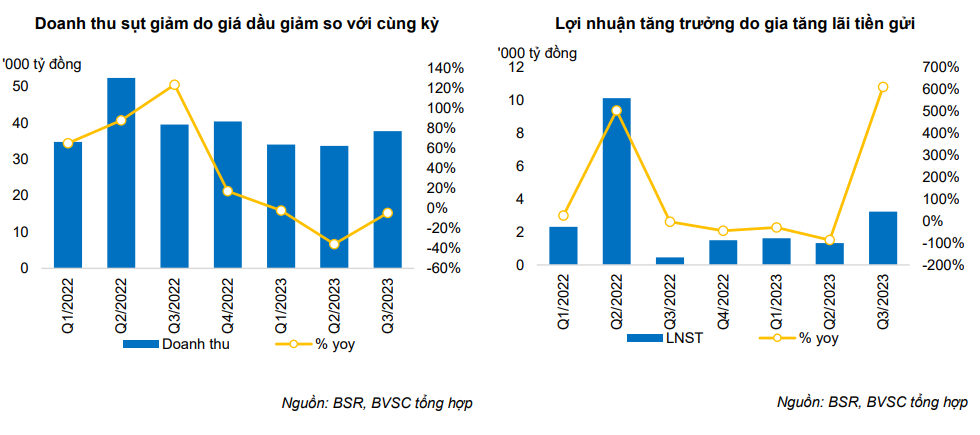

Kết quả kinh doanh 9T2023: Giảm từ mức nền cao. Doanh thu có sự sụt giảm mạnh khi chỉ đạt 105 nghìn tỷ đồng (-16,8% yoy) do giá dầu đã giảm 24% so với cùng kỳ. Mặc dù lợi nhuận tài chính tăng 167,9% lên 895 tỷ đồng do lượng tiền gửi gia tăng, tuy nhiên vẫn không bù đắp được tác động tiêu cực do diễn biến của crack spread, khiến lợi nhuận sau thuế giảm mạnh, chỉ còn đạt 6,2 nghìn tỷ đồng (-52% yoy).

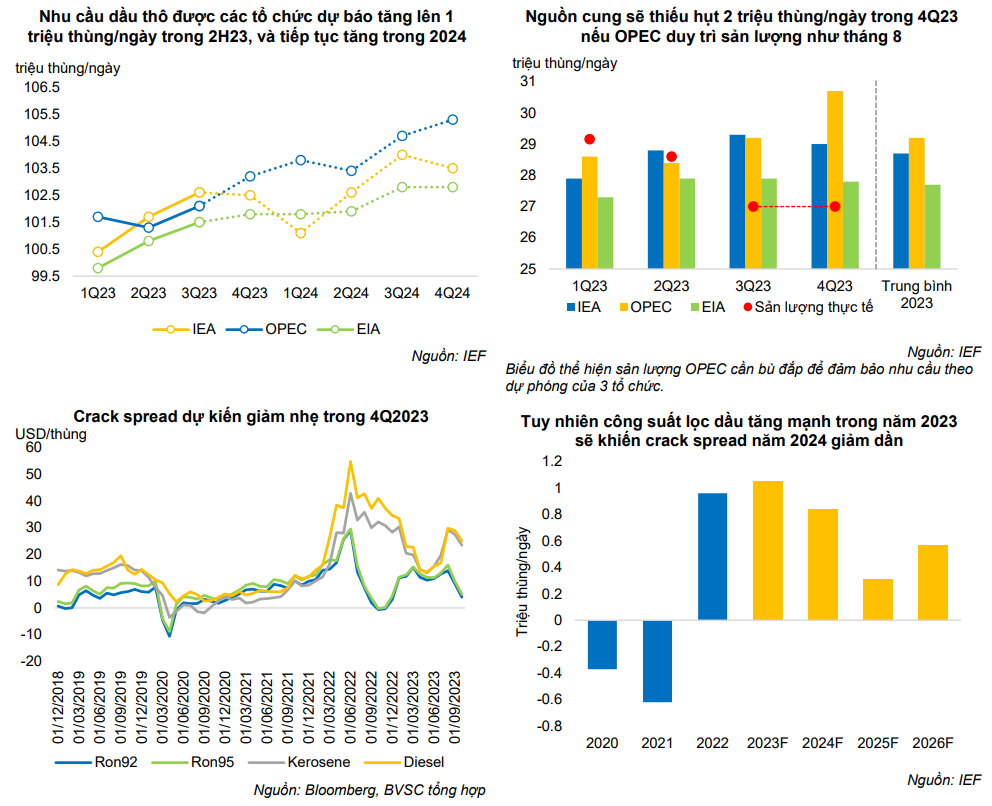

Crack spread ước giảm 15% yoy trong 4Q23. Giá dầu dự kiến neo ở quanh 90USD/thùng (+2,3% yoy) trong Q4 do địa chính trị bất ổn tại Trung Đông, và nguồn cung thiếu hụt do cắt giảm sản lượng sẽ hỗ trợ cho crack spread. Tuy nhiên, chúng tôi cho rằng crack 3-2-1 nhiều khả năng có xu hướng giảm, chủ yếu do giá Diesel giảm khi nguồn cung đang dồi dào hơn. Tính đến hết tháng 10, crack spread của Diesel giảm 32% so với trung bình Q3/2023. Tuy nhiên, chúng tôi lưu ý về khả năng giá diesel có thể tăng trở lại khi thời tiết lạnh hơn tại Trung Quốc, đặc biệt nếu quốc gia này lặp lại các biện pháp hạn chế xuất khẩu các sản phẩm dầu như mùa đông năm 2022, có thể giúp crack giảm thấp hơn mức dự tính.

Crack spread sẽ tiếp tục giảm trong năm 2024. Xu hướng giảm của crack spread sẽ rõ ràng hơn trong giai đoạn 2024-2025 do sự gia tăng mạnh của các nhà máy lọc dầu mới trong giai đoạn cuối năm 2022 và năm 2023 làm tăng nguồn cung sản phẩm tinh chế, đặc biệt là diesel (các nhà máy sẽ mất khoảng 6 tháng chạy thử trước khi chạy chính thức).

Bảo dưỡng định kì khiến doanh thu và lợi nhuận giảm mạnh trong năm 2024. Theo kế hoạch, việc bảo dưỡng tổng thể nhà máy lần 5 sẽ diễn ra trong vòng 52 ngày từ tháng 3 đến tháng 4/2024, khiến tổng doanh thu ước tính cả năm 2024 giảm 16,5% so với cùng kì.

Kì vọng niêm yết HOSE trong Q1/2024 giúp hỗ trợ giá cổ phiếu. Hiện tại BSR đang nỗ lực làm việc với các cơ quan có thẩm quyền để gỡ các vướng mắc liên quan đến tiêu chí niêm yết. Việc niêm yết trên HOSE sẽ giúp nâng cao tính minh bạch, tăng khả năng tiếp cận với các nhà đầu tư lớn (cả trong và ngoài nước).

Công suất được nâng lên 15% từ năm 2028. Dự án Nâng cấp mở rộng Nhà máy lọc dầu Dung Quất đã được chấp thuận sẽ giúp biên lợi nhuận được cải thiện đáng kể nhờ: (1) đa dạng hóa nguồn dầu thô đầu vào; và (2) gia tăng sản lượng các dòng sản phẩm có biên lợi nhuận tốt (RON95 và Jet A1).

Định giá và khuyến nghị đầu tư. Chúng tôi tăng dự phóng LNST lên 22% so với đầu năm, tuy nhiên điều chỉnh giảm EV/EBITDA từ 5,0x xuống 4,8x do phản ánh kì vọng doanh thu giảm mạnh trong 1Q24. Chúng tôi khuyến nghị NEUTRAL, với giá mục tiêu là 20.300 đồng/cổ phiếu, tương ứng upside 9,1%.

23 Tháng Mười Hai 2024