CTCP Lọc hóa Dầu Bình Sơn (BSR): Lỗ bất thường do chênh lệch giá dầu thô và dầu sản phẩm giảm xuống

Nguồn: HSC

Lỗ bất thường do chênh lệch giá dầu thô và dầu sản phẩm giảm xuống

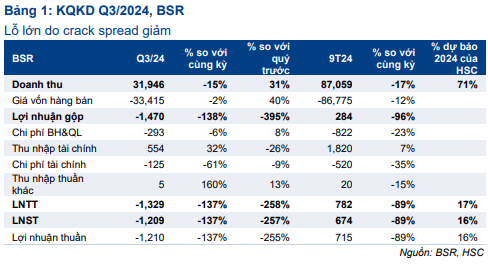

- BSR đã ghi nhận khoản lỗ thuần 1,2 nghìn tỷ đồng trong Q3/2024 (so với lợi nhuận 3,3 nghìn tỷ đồng trong Q3/2023 và 0,8 nghìn tỷ đồng trong Q2/2024). Mặt bằng chênh lệch giá dầu thô và dầu sản phẩm thấp trong khu vực rõ ràng đã làm giảm thu nhập trong kỳ.

- Theo đó, LNST 9 tháng đầu năm 2024 đã giảm xuống mức 0,7 nghìn tỷ đồng, giảm mạnh 89% so với cùng kỳ và chỉ đạt 16% dự báo cho cả năm 2024 của HSC cũng như chỉ hoàn thành 59% kế hoạch cả năm của Công ty.

- Sau khi giá cổ phiếu giảm 10% trong 1 tháng qua, BSR đang giao dịch với P/E trượt dự phóng 1 năm là 12,8 lần, cao hơn 0,6 độ lệch chuẩn so với bình quân từ tháng 1/2023 ở mức 10,9 lần. HSC đang xem xét lại khuyến nghị, giá mục tiêu và dự báo.

Sự kiện: Công bố KQKD Q3/2024

BSR đã công bố KQKD Q3/2024 đáng thất vọng và gây bất ngờ với lỗ thuần ở mức 1,2 nghìn tỷ đồng (so với lợi nhuận 3,3 nghìn tỷ đồng trong Q3/2023 và 0,8 nghìn tỷ đồng trong Q2/2024). Theo đó, LNST 9 tháng đầu năm 2024 giảm xuống 0,7 nghìn tỷ đồng, giảm mạnh 89% so với cùng kỳ và chỉ đạt 16% dự báo cho cả năm 2024 của HSC cũng như chỉ hoàn thành 59% kế hoạch cả năm của Công ty.

Crack spread giảm, sản lượng tiêu thụ giảm nhẹ

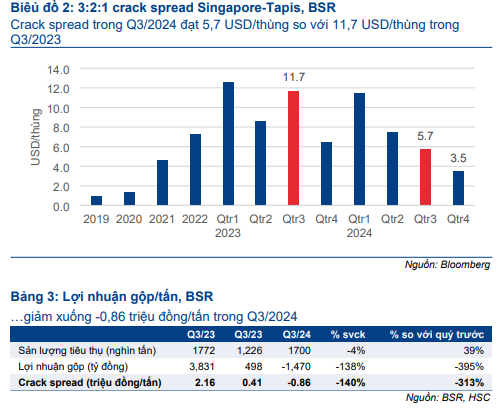

Lỗ thuần đáng kể trong Q3/2024 chủ yếu là do chênh lệch giá dầu thô và dầu sản phẩm giảm xuống (trong kỳ không có khoản lỗ bất thường/không thường xuyên nào đáng kể). Lợi nhuận gộp trên mỗi tấn trong kỳ giảm xuống mức - 0,86 triệu đồng (so với +2,16 triệu đồng trong Q3/2023 và +0,41 triệu đồng trong Q2/2024) do chênh lệch giá dầu thô và dầu sản phẩm yếu hơn nhiều khi nhu cầu từ Trung Quốc và châu Âu giảm. Để tham khảo, mức chênh lệch giá dầu thô và dầu sản phẩm (crack spread) Singapore-Tapis 3:2:1 (đo lường lợi nhuận của các nhà máy lọc dầu Singapore từ việc lọc dầu thô Tapis thành xăng và dầu diesel) chỉ là 5,7 USD/thùng trong Q3/2024, giảm 51% so với cùng kỳ.

Trong khi đó, sản lượng trong Q3/2024 đạt 1,7 triệu tấn (giảm 4% so với cùng kỳ nhưng tăng 39% so với quý trước) sau khi BSR hoàn thành 48 ngày bảo trì định kỳ trong Q2/2024.

Kế hoạch mở rộng với công suất bổ sung từ năm 2028

Trong tương lai, BSR có kế hoạch mở rộng công suất nhà máy lọc dầu thêm 16% lên 171 nghìn thùng/ngày từ 148 nghìn thùng/ngày – tương đương 7,5 triệu tấn mỗi năm từ 6,5 triệu tấn mỗi năm – với vốn đầu tư 1,26 tỷ USD, và dự kiến đi vào vận hành trong Q1/2028. Để đạt mục tiêu này, Công ty đã hoàn thành thiết kế cơ sở và đã ký thỏa thuận với các nhà cung cấp công nghệ để sử dụng trong quá trình lọc dầu.

Trong dài hạn, công suất toàn cầu dự kiến sẽ tăng thêm 2,6 triệu - 4,9 triệu thùng/ngày (theo EIA) lên 106 triệu - 108 triệu thùng/ngày – cao hơn đáng kể so với nhu cầu dự kiến là 105 triệu thùng/ngày trong vòng bốn năm tới. Công suất lọc dầu mới của Trung Quốc có thể chiếm tới 1,1 triệu thùng/ngày trong công suất mới này.

Xem xét lại khuyến nghị, giá mục tiêu và dự báo

BSR đang giao dịch với P/E trượt dự phóng 1 năm là 12,8 lần, cao hơn 0,6 lần độ lệch chuẩn so với bình quân từ tháng 1/2023 ở mức 10,9 lần. HSC đang xem xét lại khuyến nghị và giá mục tiêu theo phương pháp DCF.

Triển vọng tăng giá cho cổ phiếu BSR có thể đến từ việc mở rộng HĐKD (dựa trên việc mở rộng công suất, dự kiến vào năm 2028) và khả năng niêm yết trên sàn HSX (quá trình đang diễn ra, dự kiến vào năm 2025). Trong khi đó, rủi ro giảm giá là do (1) nhu cầu đối với các sản phẩm dầu mỏ yếu hơn, dẫn đến xu hướng chênh lệch giá dầu thô và dầu sản phẩm giảm và (2) cạnh tranh trong nước mạnh hơn đối với sản phẩm polypropylene (đến từ Nhà máy lọc dầu Long Sơn mới, nhà máy này bắt đầu đi vào hoạt động từ tháng 10).

25 Tháng Mười Hai 2024

23 Tháng Mười Hai 2024