CTCP Lọc hóa Dầu Bình Sơn (BSR): Lợi nhuận vẫn cao tương đương đỉnh chu kỳ năm 2017 mặc dù giảm trong năm 2024

Nguồn: VCSC

Lợi nhuận vẫn cao tương đương đỉnh chu kỳ năm 2017 mặc dù giảm trong năm 2024

_559445723.jpg)

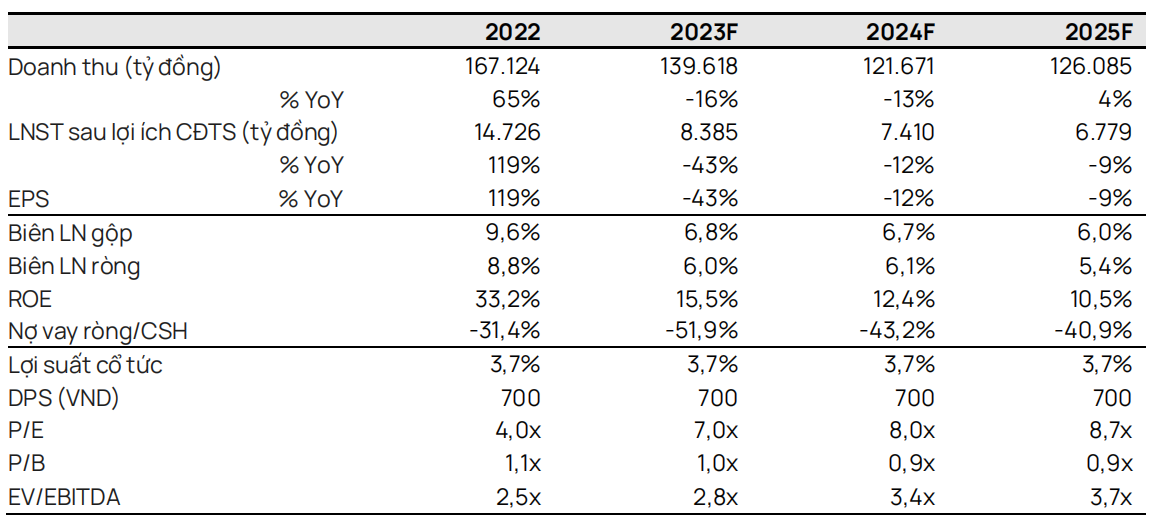

- Chúng tôi điều chỉnh giảm 6% giá mục tiêu xuống 20.400 đồng/cổ phiếu nhưng nâng khuyến nghị từ PHÙ HỢP THỊ TRƯỜNG lên KHẢ QUAN cho CTCP Lọc hóa Dầu Bình Sơn (BSR) do giá cổ phiếu của công ty đã giảm 18% từ mức đỉnh giữa tháng 9/2023. Chúng tôi giảm giá mục tiêu chủ yếu do giả định WACC tăng dựa trên giả định tỷ lệ đòn bẩy giảm, ảnh hưởng nhiều hơn so với mức tăng 3% trong dự báo tổng LNST sau lợi ích CĐTS giai đoạn 2023-2025 (tương ứng tăng 4%/2%/3% trong các năm 2023/2024/2025), được thúc đẩy bởi giả định crack spread (giá đầu ra trừ giá đầu vào) cao hơn cho năm 2023 và giả định hoàn nhập dự phòng hàng tồn kho cao hơn cho các năm 2024-2025.

- Chúng tôi nâng dự báo LNST sau lợi ích CĐTS báo cáo năm 2023 thêm 4% lên 8,4 nghìn tỷ đồng (-43% YoY), chủ yếu là do chúng tôi tăng giả định crack spread. Chúng tôi cũng nâng dự báo LNST sau lợi ích CĐTS báo cáo năm 2024 thêm 2% lên 7,4 nghìn tỷ đồng (-12% YoY), chủ yếu do giả định khoản hoàn nhập dự phòng hàng tồn kho cao hơn. Mức giảm so với cùng kỳ chủ yếu là do (1) sản lượng bán hàng thấp hơn do bảo dưỡng theo kế hoạch và (2) crack spread thấp hơn, được bù đắp một phần bởi khoản dự phòng hàng tồn kho trị giá khoảng 476 tỷ đồng được hoàn trả dựa trên giả định giá dầu không đổi YoY so với mức giảm 16% YoY dự kiến vào năm 2023.

- BSR có định giá hấp dẫn với EV/EBITDA dự phóng các năm 2023/2024 lần lượt là 2,8 lần/3,4 lần, thấp hơn 70%/65% so với EV/EBITDA trung bình 8 năm của các công ty cùng ngành trong khu vực. P/B dự phóng năm 2024 là 0,9 lần.

- Yếu tố hỗ trợ: Chuyển niêm yết sang HOSE; cổ tức tiền mặt cao hơn dự kiến.

- Rủi ro: Giá dầu biến động bất lợi gây áp lực lên giá cổ phiếu, crack spread, và dự phòng hàng tồn kho.

Chúng tôi điều chỉnh tăng nhẹ đối với giả định crack spread cho năm 2023 và duy trì giả định crack spread cho năm 2024 do chúng tôi kỳ vọng thị trường lọc dầu vẫn thắt chặt. Trong 9T 2023, crack spread xăng trung bình của BSR là 17 USD/thùng (-17% YoY) và crack spread dầu diesel trung bình là 18 USD/thùng (-37% YoY), tương đương với 140% và 110% giả định trước đây của chúng tôi cho năm 2023. Tuy nhiên, chúng tôi kỳ vọng crack spread của BSR sẽ giảm trong quý 4 so với quý 3, theo giả định của chúng tôi về crack spread xăng và dầu diesel trung bình trong quý 4 của Singapore ở mức 11 USD/thùng (-18% QoQ, +5,7 lần YoY) và 23,5 USD/thùng (tương ứng -11% QoQ, -26% YoY). Do đó, chúng tôi điều chỉnh tăng nhẹ giả định crack spread năm 2023. Theo Cơ quan Năng lượng Quốc tế (IEA), nhu cầu toàn cầu về các sản phẩm tinh chế sẽ tăng 2,1 triệu thùng/ngày vào năm 2023 và tăng 0,9 triệu thùng/ngày vào năm 2024, đạt 85,2 triệu thùng/ngày và 86,1 triệu thùng/ngày. IEA đã điều chỉnh giảm nguồn cung sản phẩm tinh chế 0,1 triệu thùng/ngày vào năm 2023 và 0,3 triệu thùng/ngày vào năm 2024, do tốc độ xử lý sản lượng dầu diesel ở các nhà máy lọc dầu tại Châu Âu thấp, dẫn đến tổng nguồn cung là 82,3 triệu thùng/ngàyvà 83,6 triệu thùng/ngày. Điều này tương ứng chênh lệch giữa cung và cầu lần lượt là 2,9 triệu thùng/ngày vào năm 2023 và 2,8 triệu thùng/ngày vào năm 2024, cao hơn mức chênh lệch 2,4 triệu thùng/ngày trước đại dịch, cho thấy thị trường lọc hóa dầu thuận lợi có thể hỗ trợ crack spread duy trì ở mức cao trong 2 năm tới.

BSR có kế hoạch tăng vốn cổ phần lên 50 nghìn tỷ đồng (+61%) bằng cách chuyển lợi nhuận giữ lại và vốn chủ sở hữu khác thành vốn cổ phần. Chúng tôi cho rằng kế hoạch này là để giữ lại tiền mặt để tài trợ cho dự án nâng cấp và mở rộng nhằm tăng công suất lên 15% cũng như đa dạng hóa nguồn dầu thô.

Bài viết liên quan

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024