CTCP Lọc hóa Dầu Bình Sơn (BSR): Thấp hơn đang kể do tỷ suất lợi nhuận tinh chế giảm

Nguồn: HSC

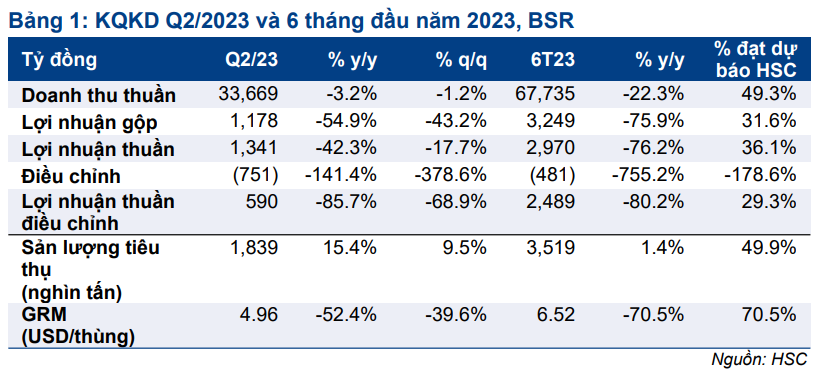

Q2/2023: Thấp hơn đang kể do tỷ suất lợi nhuận tinh chế giảm

- Lợi nhuận thuần Q2/2023 là 1,34 nghìn tỷ đồng (giảm 42,3%), thấp hơn đáng kể so với dự báo của chúng tôi do tỷ suất lợi nhuận gộp tinh chế thấp hơn 38,8% so với kỳ vọng.

- Lợi nhuận thuần 6 tháng đầu năm 2023 là 2,97 nghìn tỷ đồng (giảm 76,2%), chỉ đạt 36,1% dự báo cả năm 2023 của chúng tôi. Tuy nhiên, crack spread toàn cầu đang dần hồi phục từ đáy và sẽ hỗ trợ lợi nhuận nửa cuối năm 2023 của BSR.

- Chúng tôi đang xem xét lại giá mục tiêu và khuyến nghị đối với BSR.

Sự kiện: Công bố KQKD Q2/2023 và 6 tháng đầu năm 2023

KQKD Q2/2023 của BSR gây thất vọng lớn với lợi nhuận thuần là 1,34 nghìn tỷ đồng (giảm 42,3% so với cùng kỳ và 17,7% so với quý trước), thấp hơn 32,3% so với dự báo của chúng tôi, trong khi doanh thu thuần là 33,67 nghìn tỷ đồng (giảm 3,2% so với cùng kỳ và 1,2% so với quý trước), nhìn chung sát với kỳ vọng.

Lợi nhuận thuần thấp hơn kỳ vọng trong Q2/2023 chủ yếu do lợi nhuận gộp thấp hơn 46,3% so với dự báo của chúng tôi. Tỷ suất lợi nhuận gộp tinh chế trong Q2/2023 giảm 52,4% so với cùng kỳ xuống 4,96 USD/thùng, thấp hơn 38,8% so với dự báo của chúng tôi.

Trong khi đó, sản lượng tiêu thụ Q2/2023 đạt 1,84 triệu tấn (tăng 15,4% so với cùng kỳ và 9,5% so với quý trước), nhìn chung sát với dự báo của chúng tôi. Sản lượng tiêu thụ trong 6 tháng đầu năm 2023 đạt 3,52 triệu tấn (tăng 1,4% so với cùng kỳ), đạt 49,9% dự báo cả năm 2023 của chúng tôi.

Nhìn chung, lợi nhuận thuần 6 tháng đầu năm 2023 là 2,97 nghìn tỷ đồng (giảm 76,2% so với cùng kỳ), đạt 36,1% dự báo cả năm 2023 của chúng tôi. Lợi nhuận cốt lõi (điều chỉnh các khoản mục dự phòng và tỷ giá) 6 tháng đầu năm 2023 là 2,49 nghìn tỷ đồng (giảm 80,2% so với cùng kỳ) và chỉ đạt 29,3% dự báo cả năm 2023 của chúng tôi.

Crack spread hồi phục mặc dù Trung Quốc hồi phục chậm

Mặc dù tăng trưởng GDP Q2/2023 của Trung Quốc thấp hơn kỳ vọng, crack spread toàn cầu vẫn hồi phục mạnh từ đáy nhờ (1) nhu cầu cao trong mùa đi lại nhiều tại Mỹ và (2) nguồn cung hạn chế đối với cả dầu thô và dầu tinh chế. Crack spread hồi phục sẽ thúc đẩy lợi nhuận của BSR.

Crack spread tại khu vực châu Á – cơ sở giá bán của BSR – đối với xăng, dầu và nhiên liệu hiện lần lượt là 15,0 USD/thùng (tăng 97,1% so với đầu năm và 3,16 lần so với cùng kỳ), 20,8 USD/thùng (giảm 25,9% so với đầu năm và giảm 23,1% so với cùng kỳ) và 20,1 USD/thùng (giảm 30,9% so với đầu năm và giảm 9,4% so với cùng kỳ).

HSC đang xem xét lại giá mục tiêu và khuyến nghị đối với BSR

HSC đang xem xét lại giá mục tiêu và khuyến nghị đối với BSR. Chúng tôi hiện khuyến nghị Nắm giữ với giá mục tiêu là 17.000đ.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024