CTCP Lọc hóa Dầu Bình Sơn (BSR) : Thị trường tiếp tục thắt chặt nhưng định giá đã hợp lý

Nguồn: VCSC

Thị trường tiếp tục thắt chặt nhưng định giá đã hợp lý

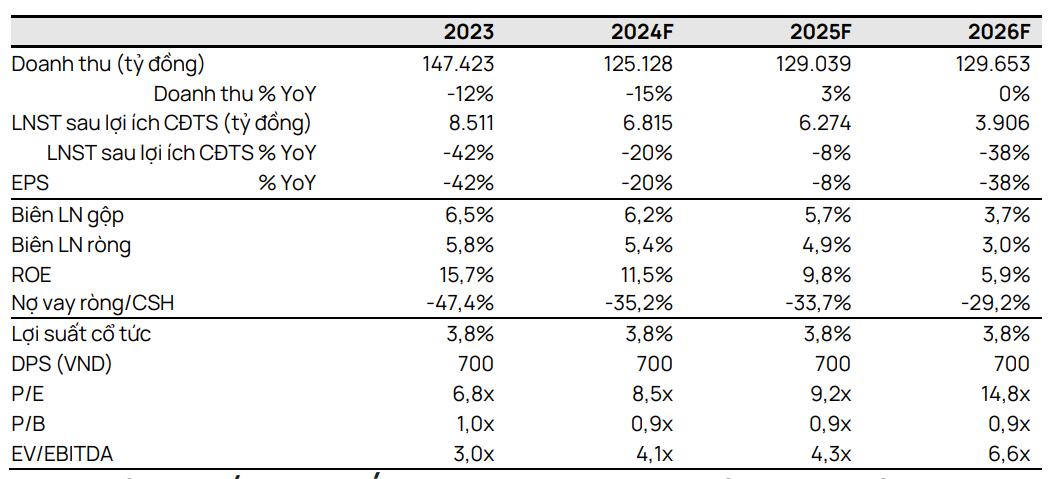

- Chúng tôi giảm 4% giá mục tiêu cho CTCP Lọc hóa Dầu Bình Sơn (BSR) xuống 19.600 đồng/cổ phiếu và hạ khuyến nghị từ KHẢ QUAN xuống PHÙ HỢP THỊ TRƯỜNG. Giá mục tiêu thấp hơn của chúng tôi là do dự báo tổng LNST sau lợi ích CĐTS giai đoạn 2024-2028 của chúng tôi thấp hơn 4,3% (tương ứng -8,0%/-7,5%/0%/0%/0% vào các năm 2024/25/27/28). Tổng LNST sau lợi ích CĐTS thấp hơn do chúng tôi loại bỏ giả định hoàn nhập khoản dự phòng tồn kho trong giai đoạn 2024-2025, ảnh hưởng đến giả định crack spread nhiên liệu phản lực A1 cao hơn của chúng tôi vào năm 2024.

- Chúng tôi dự báo LNST sau lợi ích CĐTS báo cáo năm 2024 sẽ giảm 20% YoY còn 6,8 nghìn tỷ đồng do (1) sản lượng thương phẩm giảm 15% YoY vì kế hoạch bảo trì (50 ngày trong tháng 3 và tháng 4) và (2) crack spread giảm YoY từ mức cơ sở cao của năm 2022.

- Chúng tôi dự báo biên lọc dầu (GRM) cao là 8,1 USD/thùng vào năm 2024 do thị trường lọc dầu thắt chặt. Chúng tôi kỳ vọng GRM sẽ trở về mức bình thường 5,4 USD/thùng vào giai đoạn 2025- 2027. Chúng tôi tin rằng GRM này sẽ hỗ trợ đủ dòng tiền trong 5 năm tới cho một dự án nâng cấp và mở rộng (1,3 tỷ USD) nhằm tăng sản lượng thêm 15% và BSR duy trì thị phần tại Việt Nam

- Tuy nhiên, định giá của BSR có vẻ hợp lý với P/E dự phóng năm 2024 là 8,5 lần, cao hơn 7% so với mức trung bình 6 năm của công ty.

- Yếu tố hỗ trợ: Chuyển niêm yết sang HOSE; cổ tức bằng tiền mặt cao hơn dự kiến.

- Rủi ro: Diễn biến giá dầu bất lợi gây áp lực lên giá cổ phiếu, crack spread và dự phòng hàng tồn kho.

Chúng tôi kỳ vọng thị trường lọc dầu sẽ tiếp tục thắt chặt vào năm 2024, hỗ trợ crack spread tăng. Theo báo cáo tháng 1/2024 của Cơ quan Năng lượng Quốc tế (IEA), nhu cầu toàn cầu về các sản phẩm lọc dầu sẽ tăng 1,2 triệu thùng/ngày lên 86,2 triệu thùng/ngày vào năm 2024 (cao hơn 0,1 triệu thùng/ngày so với dự báo tháng 10/2023) và nguồn cung các sản phẩm lọc dầu toàn cầu sẽ tăng 1,3 triệu thùng/ngày lên 83,3 triệu thùng/ngày vào năm 2024 (không thay đổi so với dự báo tháng 10/2023). Chúng tôi dự báo chênh lệch cán cân cung cầu của các sản phẩm lọc dầu đạt 2,9 triệu thùng/ngày vào năm 2024 (cao hơn 0,1 triệu thùng/ngày so với dự báo trước đây của chúng tôi), vẫn cao hơn đáng kể so với mức trước đại dịch là 2,2 triệu thùng/ngày.

Trong năm 2024, chúng tôi duy trì giả định crack spread cho xăng và dầu diesel nhưng tăng giảđịnh crack spread cho nhiên liệuphản lực A1. Vào năm 2023, chúng tôi ước tính crack spread xăng trung bình của BSR đạt 15,5 USD/thùng (-13% YoY) và crack spread dầu diesel trung bình của BSR đạt 16,5 USD/thùng (-35% YoY), dựa trên mức cơ sở cao của năm 2022. Chúng tôi duy trì dự báo crack spread năm 2024 đối với xăng và dầu diesel vì các doanh nghiệp trong ngành vẫn kỳ vọng crack spread sẽ tiếp tục ổn định dù thị trường thắt chặt hơn. Mặt khác, crack spread nhiên liệu phản lực A1 tăng mạnh đạt 50,2 USD/thùng (+114% YoY) vào năm 2023, cao hơn 3,5 lần so với dự báo của chúng tôi do nhu cầu trong nước mạnh, giúp BSR có giá bán trung bình cao hơn so với giá toàn cầu. Theo BSR, công ty có kế hoạch sản xuất nhiều sản phẩm có giá trị cao hơn như nhiên liệu phản lực A1, tận dụng nhu cầu cao vào năm 2024. Do đó, chúng tôi nâng giả định crack spread nhiên liệu phản lực A1 từ 12,0 USD/thùng lên 20,0 USD/thùng.

18 Tháng Mười Một 2024

18 Tháng Mười Một 2024