CTCP Lọc hóa Dầu Bình Sơn (BSR): Triển vọng vẫn ảm đạm; duy trì khuyến nghị Nắm giữ

Nguồn: HSC

Triển vọng vẫn ảm đạm; duy trì khuyến nghị Nắm giữ

Tóm tắt

- HSC duy trì khuyến nghị Nắm giữ với giá mục tiêu là 17.000đ. Chúng tôi tin rằng crack spread toàn cầu đã đạt địch; trong khi đó, kế hoạch chuyển sang niêm yết trên sàn HSX sẽ gặp nhiều thách thức.

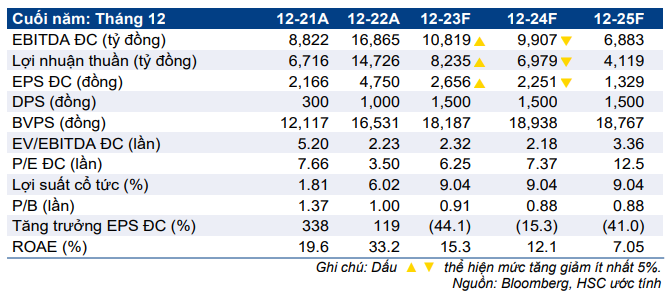

- Chúng tôi nâng 13,1% dự báo lợi nhuận thuần năm 2023 nhưng hạ 18,9% dự báo năm 2024 – chủ yếu do BSR lùi thời điểm đại tu nhà máy sang đầu năm 2024 từ Q2/2023 trước đó. Chúng tôi giữ nguyên dự báo lợi nhuận năm 2025.

- Giá cổ phiếu BSR đã tăng 5% trong 3 tháng vừa qua và đang giao dịch với P/E trượt dự phóng 1 năm là 6,6 lần, cao hơn 0,8 lần độ lệch chuẩn so với mức bình quân trong quá khứ là 5,8 lần (nhưng mức lợi suất cổ tức vẫn ở mức hấp dẫn là 9%). Chúng tôi ưa thích cổ phiếu PVS với PVS hơn trong thời điểm hiện tại.

Sự kiện: Công bố lùi thời điểm đại tu nhà máy

Theo BLĐ cho biết gần đây, Công ty sẽ lùi thời điểm đại tu bảo dưỡng nhà máy lọc dầu Dung Quất sang đầu năm 2024 (từ Q2/2023) theo yêu cầu của Chính phủ nhằm ổn định nguồn cung sản phẩm xăng dầu trong nước (xảy ra tình trạng thiếu hụt trong năm 2022); điều này sẽ ảnh hưởng tới hoạt động kinh doanh của Công ty trong năm 2023 và 2024.

Trong khi đó, chúng tôi cho rằng crack spread toàn cầu đã đạt đỉnh – dựa trên tình hình nhu cầu toàn cầu suy yếu và nguồn cung xuất khẩu từ Trung Quốc gia tăng, và sát với quan điểm từ trước đến nay của chúng tôi – và chúng tôi nhận thấy khả năng phục hồi trong ngắn hạn là rất hạn chế.

Tác động: Dự báo năm 2023-2024 mới

Sau khi đánh giá tác động từ kế hoạch lùi thời điểm đại tu bảo dưỡng của BSR, chúng tôi nâng 13,1% dự báo lợi nhuận thuần trong năm 2023 và giảm 18,9% dự báo trong năm 2024, chủ yếu phản ánh điều chỉnh dự báo sản lượng tiêu thụ trong cả hai năm này – với tổng sản lượng được giữ nguyên. Trong khi đó, chúng tôi duy trì dự báo trong năm 2025.

Theo dự báo hiện tại, nhìn chung sát với dự báo của thị trường, lợi nhuận cốt lõi sẽ giảm trong cả 3 năm sắp tới.

Định giá và khuyến nghị

Giá cổ phiếu BSR gần như đi ngang trong 1 tháng và 3 tháng vừa qua, tăng lần lượt 2% và 5%. Theo đó, BSR đang giao dịch với P/E trượt dự phóng 1 năm là 6,6 lần, cao hơn 0,8 lần độ lệch chuẩn so với mức bình quân trong 2 năm qua là 5,8 lần. Chúng tôi duy trì khuyến nghị Nắm giữ và giá mục tiêu là 17.000đ/cp đối với BSR. Chúng tôi tin rằng crack spread toàn cầu đã đạt đỉnh do nguy cơ suy thoái kinh tế và tình hình cung cầu cân bằng hơn. Theo đó, triển vọng lợi nhuận của BSR sẽ kém tích cực. Tuy nhiên, chúng tôi ưa thích cổ phiếu BSR nhờ mức lợi suất cổ tức hấp dẫn hiện tại là 9%. Cuối cùng, chúng tôi nghi ngờ về khả năng BSR có thể chuyển sang niêm yết trên sàn HSX (từ UPCoM) trước Q3/2023. BSR vẫn chưa đáp ứng ít nhất một tiêu chí niêm yết liên quan đến dư nợ quá hạn tại công ty con theo quy định và vấn đề này không dễ để giải quyết.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024