CTCP Long Hậu (LHG): Lợi nhuận tăng trưởng mạnh vào năm 2024; vị thế tiền mặt mạnh mẽ

Nguồn: VCSC

Lợi nhuận tăng trưởng mạnh vào năm 2024; vị thế tiền mặt mạnh mẽ

Chúng tôi duy trì khuyến nghị MUA đối với CTCP Long Hậu (LHG) và tăng giá mục tiêu thêm 4% đạt 39.500 đồng/cổ phiếu.

Giá mục tiêu cao hơn của chúng tôi chủ yếu là do giảm 5 điểm phần trăm mức chiết khấu định giá cho LHG xuống còn 20% sau khi khối lượng giao dịch của LHG cải thiện trong sáu tháng qua, bù đắp một phần bởi dự báo doanh số bán đất KCN của chúng tôi thấp hơn 24% cho giai đoạn 2024-2026. Việc điều chỉnh bán đất KCN giảm này là do (1) doanh số bán đất KCN năm 2023 chậm hơn dự kiến và (2) chiến lược bán hàng thận trọng của LHG, chậm hơn so với kỳ vọng trước đây của chúng tôi trong trung hạn.

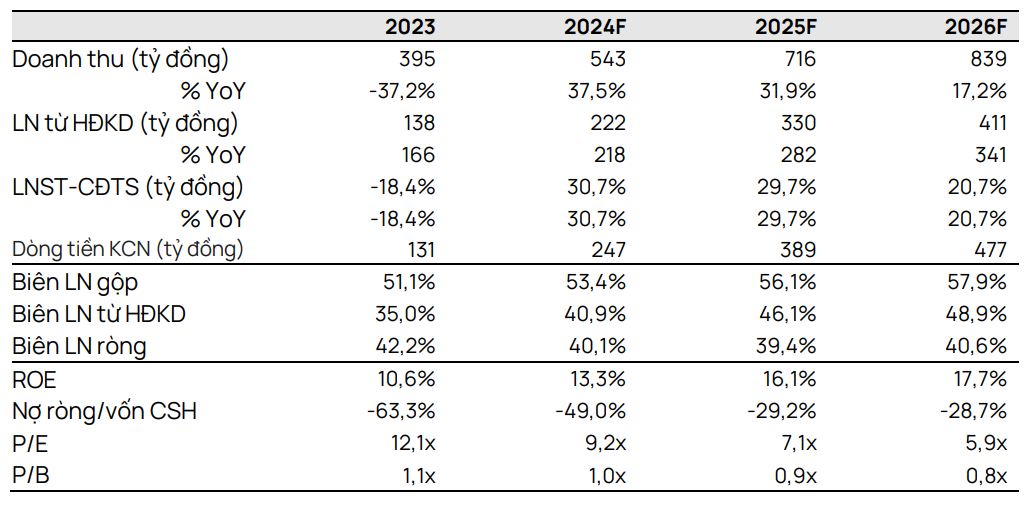

Chúng tôi dự báo LNST sau lợi ích CĐTS năm 2024 sẽ tăng mạnh ở mức 31% YoY đạt 218 tỷ đồng do số lượng bàn giao đất KCN tăng đột biến đạt 4,0 ha so với mức thấp năm 2023 là khoảng 2,2 ha.

Chúng tôi hạ dự báo LNST sau lợi ích CĐTS 2024/25/26 lần lượt là 24%/18%/10% do chúng tôi kỳ vọng LHG duy trì chiến lược bán hàng thận trọng cho KCN LH3.1 trong trung hạn (5,7 ha/năm trong 2024-2026, so với khoảng 2,2 ha vào năm 2023 và khoảng 9,5 ha/năm vào năm 2019-2022). Chúng tôi cũng dự đoán công ty sẽ áp dụng chiến lược bán hàng tích cực hơn sau khi công ty đảm bảo được phê duyệt chủ trương đầu tư cho các dự án KCN mới.

Chúng tôi tin rằng LHG sẽ được hưởng lợi đáng kể từ nhu cầu đất KCN cao ở cả tỉnh Long An và TP.HCM nhờ quỹ đất đã được giải phóng mặt bằng có giá trị ở những vị trí đắc địa và hạn chế cạnh tranh trong khu vực khi KCN Hiệp Phước lân cận gặp trở ngại pháp lý.

Rủi ro đối với quan điểm tích cực của chúng tôi: Tỷ lệ hấp thụ và giá bán đất KCN thấp hơn dự kiến; số tiền phải trả giải phóng mặt bằng cao hơn dự kiến.

Triển vọng tăng trưởng ổn định từ việc gia tăng bàn giao đất KCN. Theo LHG, công ty nhận được thông báo nộp tiền sử dụng đất giai đoạn 7 (tổng diện tích 5,75 ha) tại KCN LH3.1 (tổng diện tích 124 ha) từ cơ quan chức năng tỉnh Long An vào tháng 1/2024. Sau khoản thanh toán dự kiến vào quý 1/2024, LHG kỳ vọng diện tích sẵn sàng cho thuê tại KCN LH3.1 sẽ tăng lên 20 ha. Do đó, chúng tôi dự báo tỷ lệ bàn giao đất KCN trung bình giai đoạn 2024-2026 là 5,7 ha/năm, so với khoảng 2,2 ha vào năm 2023 và khoảng 9,5 ha/năm trong giai đoạn 2019-2022. Chúng tôi ước tính quỹ đất KCN có thể cho thuê còn lại đến cuối năm 2023 là khoảng 42 ha (khoảng 85% đã được giải phóng mặt bằng, theo ước tính của chúng tôi) có thể mang lại doanh thu 2,6 nghìn tỷ đồng với mức giá trung bình giả định trong năm 2024 của chúng tôi là 254 USD/m2 .

Mảng cho thuê Nhà xưởng xây sẵn (NXXS) & khu lưu trú dự kiến sẽ mang lại dòng tiền ổn định. Chúng tôi ước tính lợi nhuận gộp trung bình của mảng này giai đoạn 2024-2026 là 111 tỷ đồng/năm, chiếm 28% dự báo lợi nhuận gộp của LHG. Mảng NXXS còn nhiều dư địa để tăng trưởng dài hạn với khoảng 27 ha diện tích cho thuê còn lại của LHG tại KCN LH3.1 (khoảng 8 ha) và KCN công nghệ cao Đà Nẵng (khoảng 19 ha) dành riêng cho NXXS.

Triển vọng dài hạn tích cực từ kế hoạch mở rộng quỹ đất. LHG hiện đang xin phê duyệt đầu tư cho KCN Long Hậu mở rộng 90 ha – Giai đoạn 2 (LH3.2; Long An) và KCN An Định 200 ha (Vĩnh Long). Chúng tôi chưa đưa các dự án này vào định giá và dự báo nhưng chúng tôi cho rằng LHG có lợi thế trong việc cạnh tranh các quỹ đất mới này nhờ kinh nghiệm phát triển các khu công nghiệp có quy mô tương tự cũng như tình hình tài chính vững chắc.

18 Tháng Mười Một 2024

18 Tháng Mười Một 2024