CTCP May Sông Hồng (MSH): Gia tăng công suất từ nhà máy mới

Nguồn: MIRAE

Biên lợi nhuận mở rộng

Điểm nhấn đầu tư

CTCP May Sông Hồng (MSH VN) là doanh nghiệp may mặc có mức lợi nhuận cao ở miền Bắc Việt Nam. MSH vận hành hơn 20 nhà máy tại tỉnh Nam Định, có vị trí thuận lợi về mặt logistic, với các dòng sản phẩm chủ lực là hàng may mặc xuất khẩu CMT và FOB. Danh mục khách hàng vững chắc, tập trung vào thị trường Hoa Kỳ, bao gồm Walmart, Nike, Target và Haddad Brands,.... Công ty cũng sở hữu thương hiệu có uy tín trên thị trường chăn ga gối đệm trong nước.

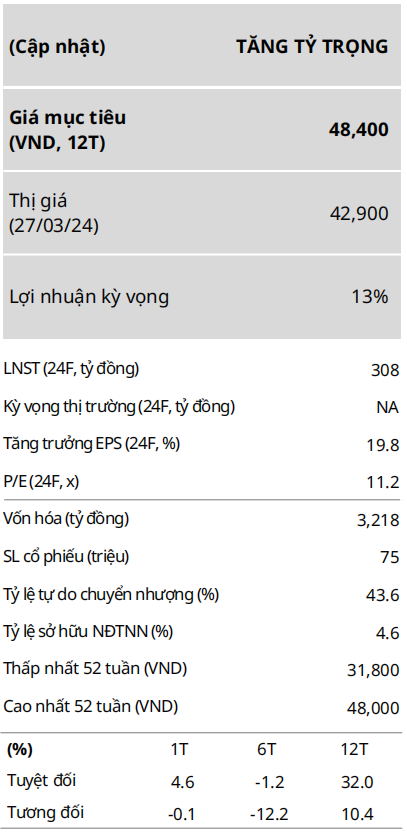

Định giá: Chúng tôi sử dụng phương pháp chiết khấu dòng tiền tự do cho công ty (FCFF) để xác định giá trị hợp lý của cổ phiếu MSH với tỷ suất lợi nhuận yêu cầu là 14% và giả định tăng trưởng dài hạn là 0% sau năm 2034. Chúng tôi duy trì giá mục tiêu cho MSH ở mức 48,400 đồng/cổ phiếu và hạ khuyến nghị từ Mua về Tăng Tỷ Trọng khi thị giá MSH đã tăng 9.9% từ thời điểm cập nhật gần nhất trong T2/2024 (VNIndex: +4.1%).

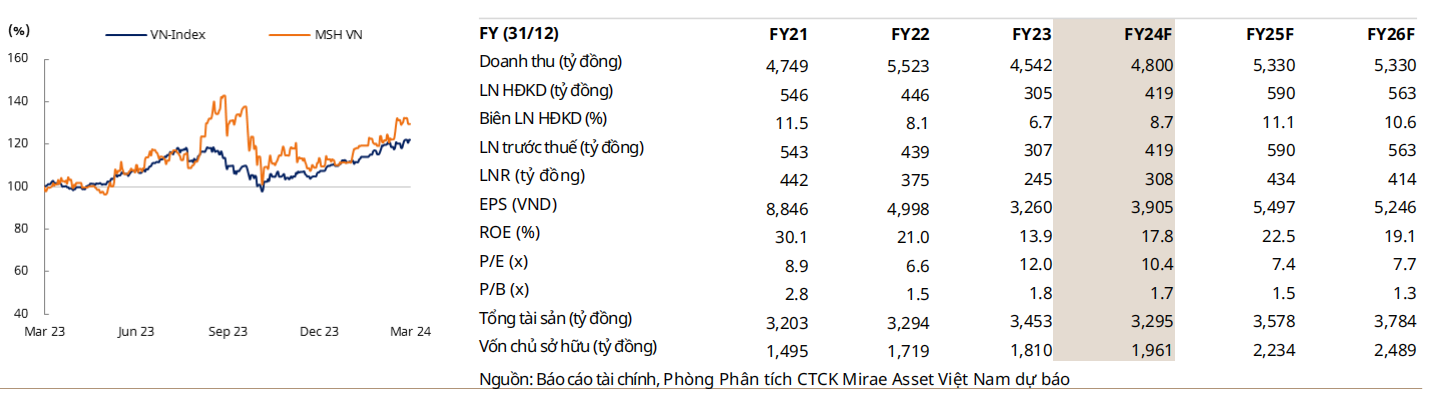

Dự phóng năm 2024: Mặc dù công ty có các cụm nhà máy mới, nhưng trong bối cảnh những bất ổn vĩ mô gần đây, chúng tôi cho rằng khả năng tăng mạnh nhu cầu sản phẩm dệt may tại các thị trường trọng điểm là tương đối thấp. Vì vậy, chúng tôi giả định lực lượng lao động trung bình đạt khoảng 12,000 người. Ngoài ra, năng suất của các cụm mới, như dự án Sông Hồng 10 (SH10) hay Xuân Trường, có thể mất thời gian để tăng lên mức trung bình của công ty; do đó, chúng tôi duy trì giả định năng suất ở mức 400 triệu đồng/người. Chúng tôi dự báo doanh thu năm 2024 của MSH ở mức 4,800 tỷ đồng (+5.7% CK). Dự báo lợi nhuận hoạt động và LNST năm 2024 lần lượt là 419 tỷ đồng (+37.3% CK) và 335.2 tỷ đồng (+36.7% CK).

Tăng cường năng lực: Năm 2023, tổng số nhân viên MSH tăng vọt lên 11,809 (2022: 9,449). Trong ngành sử dụng nhiều lao động như dệt may, lực lượng lao động ngày càng tăng là chỉ số hàng đầu về tăng trưởng kinh doanh.

Cập nhật năm 2023: Doanh thu Q4 2023 của MSH đạt 1,156.7 tỷ đồng (+1.3% CK), ghi nhận tốc độ tăng trưởng dương so với CK trở lại sau khi sụt giảm trong Q3 2023. LNST Q4 của MSH đạt 81.3 tỷ đồng (+48.1% CK). Năm 2023, doanh thu và LNST của công ty đạt 4,541.9 tỷ đồng (-17.7% CK) và 245.2 tỷ đồng (-27.4% CK).

Rủi ro chính: Cạnh tranh tiền lương với các nhà tuyển dụng khác ở miền Bắc Việt Nam, trong bối cảnh đầu tư FDI mới ngày càng tăng; sự phụ thuộc đầu vào đối với các nhà cung cấp chính ở Trung Quốc; biến động tỷ giá VNĐ/USD là rủi ro chính đối với việc xếp hạng và định giá của chúng tôi.

Bài viết liên quan

18 Tháng Mười Một 2024

18 Tháng Mười Một 2024