CTCP Mía đường Sơn La (SLS): Giá bán bình quân tăng thúc đẩy tiềm năng chi trả cổ tức bằng tiền mặt

Nguồn: SSI

Giá bán bình quân tăng thúc đẩy tiềm năng chi trả cổ tức bằng tiền mặt

,

Luận điểm đầu tư

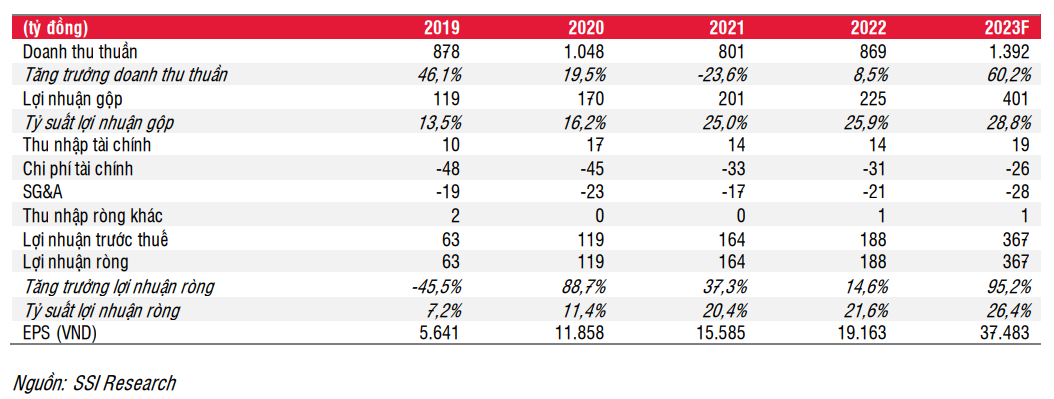

Kết quả kinh doanh khả quan trong 3 quý đầu năm tài chính 2023: SLS ghi nhận doanh thu thuần và lợi nhuận ròng trong 9 tháng đầu năm 2023 lần lượt là 1,1 nghìn tỷ đồng (+73% svck) và 298 tỷ đồng (+138% svck) nhờ tỷ suất lợi nhuận cao hơn hơn mức bình quân của các doanh nghiệp sản xuất đường trong nước, theo đó tỷ suất lợi nhuận gộp trung bình đạt 29%, so với mức 24% trong 9 tháng đầu năm tài chính 2022. Tuy quy mô nhỏ (công suất nghiền 5 nghìn tấn/ngày) nhưng SLS có điều kiện trồng mía thuận lợi nên năng suất cây trồng cao hơn (64 tấn/ha, so với bình quân là 62 tấn/ha) và tỷ lệ chuyển đổi đường từ mía cao hơn (13, so với mức trung bình là 10,2). Công ty sản xuất khoảng 60 nghìn-70 nghìn tấn đường hàng năm.

Chính sách cổ tức tiền mặt ổn định. SLS trả cổ tức tiền mặt tương đương khoảng 50% lợi nhuận. Chúng tôi lưu ý rằng SLS được miễn thuế thu nhập doanh nghiệp. Chúng tôi kỳ vọng với lợi nhuận ròng kỳ vọng cao cho năm 2023, SLS có thể tăng cổ tức tiền mặt lên 160%-200% trên mệnh giá, tương đương với tỷ suất cổ tức tiền mặt trong khoảng 11%-12%.

Hưởng lợi từ việc tăng sản lượng và giá bán. Mặc dù thông tin chi tiết vẫn chưa được công bố, SLS kỳ vọng diện tích trồng mía sẽ tăng trưởng với mục tiêu đạt 11.000 ha (+20% diện tích hiện tại). Trong tháng 5/2023, giá đường trong nước tăng 10% so với đầu năm và 12% svck.

Luận điểm đầu tư và định giá Khả quan

SLS đang giao dịch ở mức P/E TTM là 6,6x, theo quan điểm của chúng tôi đây là mức hấp dẫn. SLS giao dịch trong dải P/E lịch sử từ 4x-9x trong 5 năm qua. Chúng tôi cho rằng cổ tức tiền mặt cao và giá đường trong nước tăng sẽ giúp cổ phiếu SLS được định giá lại. Chúng tôi áp dụng P/E mục tiêu là 5x cho EPS năm 2023 (do mức nền lợi nhuận cao trong năm tài chính 2023 với EPS tăng 95% svck) và chúng tôi đưa ra giá mục tiêu cho SLS là 188.000 đồng/cổ phiếu, tương ứng với tiềm năng tăng giá 16% (tổng mức sinh lời là 27%). Chúng tôi đưa ra khuyến nghị KHẢ QUAN đối với cổ phiếu của SLS.

Rủi ro giảm đối với khuyến nghị

- Giá đường thấp hơn kỳ vọng.

- Khối lượng giao dịch hàng ngày của cổ phiếu thấp.

- Khó tiếp cận thông tin của công ty

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024