CTCP Nhiệt điện Phả Lại (PPC): LNST tăng mạnh nhờ tái vận hành tổ máy phát điện, thu nhập cổ tức cao hơn

Nguồn: VCSC

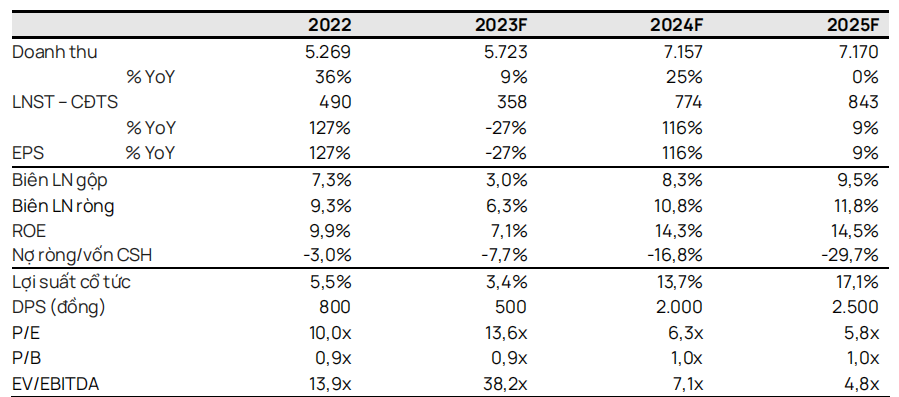

LNST tăng mạnh nhờ tái vận hành tổ máy phát điện, thu nhập cổ tức cao hơn

- Chúng tôi nâng giá mục tiêu thêm 1,3% lên 15.400 đồng/cổ phiếu và duy trì khuyến nghị KHẢ QUAN cho CTCP Nhiệt điện Phả Lại (PPC). Giá mục tiêu cao hơn của chúng tôi phản ánh (1) mức tăng 3,0% trong định giá của chúng tôi cho mảng phát điện của PPC, do chúng tôi nâng dự báo LNST sau lợi ích CĐTS của PPC thêm 0,4% cho giai đoạn 2023-2027 (tương ứng -4%/+9%/-1%/- 1%/-1% cho dự báo LNST sau lợi ích CĐTS các năm 2023/24/25/26/27), với cổ tức cao hơn từ QTP & HND dựa theo công bố chia cổ tức bằng tiền gần đây, (2) mức giảm 0,6% trong định giá của chúng tôi cho công ty liên kết HND của PPC và (3) mức giảm 1,2% trong định giá của chúng tôi cho công ty liên kết QTP của PPC. Chúng tôi điều chỉnh giảm dự phóng lợi nhuận cho QTP và HND do giả định giá CGM thấp hơn, như được đề cập trong Báo cáo Ngành Nhiệt điện cập nhật ngày 18/12/2023.

- Chúng tôi điều chỉnh giảm 4% dự báo LNST sau lợi ích CĐTS năm 2023 xuống còn 358 tỷ đồng (-27% YoY) chủ yếu do giả định giá CGM thấp hơn. Ngược lại, chúng tôi nâng dự báo LNST sau lợi ích CĐTS năm 2024 thêm 9% lên 774 tỷ đồng (+116% YoY) chủ yếu nhờ thu nhập cổ tức dự kiến cao hơn từ QTP & HND. Động lực tăng trưởng chính của LNST sau lợi ích CĐTS trong năm 2024 gồm (1) sản lượng điện thương phẩm tăng 32% YoY do tổ máy phát điện S6 vận hành cả năm và (2) chi phí nguyên liệu giảm 7% YoY.

- Chúng tôi dự báo tốc độ tăng trưởng kép hàng năm (CAGR) EPS 20% cho giai đoạn 2022-2025, được thúc đẩy bởi (1) hiệu suất hoạt động cao hơn nhờ tái vận hành tổ máy phát điện S6 của PPC từ tháng 9/2023, do nhu cầu điện dự kiến cao tại miền Bắc, (2) giá CGM cao hơn, và (3) chi phí than giảm.

- PPC có định giá hấp dẫn với (1) P/E dự phóng năm 2024 là 6,3 lần, thấp hơn 50% so với P/E trung bình 4 năm của các công ty cùng ngành trong khu vực, và (2) lợi suất cổ tức dự kiến tăng.

- Yếu tố hỗ trợ: Cổ tức bằng tiền cao hơn dự kiến; Loại khỏi danh sách cảnh báo của HSX.

- Rủi ro: Sự cố kỹ thuật tổ máy phát điện; Bị đình chỉ hoạt động do ô nhiễm môi trường.

Chúng tôi nâng dự báo thu nhập cổ tức của PPC vào năm 2024 thêm 32% lên 379 tỷ đồng (+24% YoY) nhờ cổ tức tiền mặt cao hơn từ các công ty liên kết. QTP và HND, trong đó PPC nắm giữ lần lượt 16% và 27% cổ phần, đã công bố đợt chia cổ tức bằng tiền mặt tiếp theo sau đợt tạm ứng cổ tức tiền mặt năm 2023 (750 đồng/cổ phiếu và 400 đồng/cổ phiếu), lần lượt là 286 đồng/cổ phiếu và 552 đồng/cổ phiếu, sẽ được thanh toán vào tháng 1/2024. Số tiền cổ tức này tương ứng là 21 tỷ đồng và 72 tỷ đồng thu nhập cổ tức bổ sung cho PPC từ QTP và HND. Nguồn cổ tức bằng tiền mặt này là từ việc tái phân bổ 50% quỹ đầu tư phát triển của công ty tính đến cuối quý 3/2023 cho lợi nhuận giữ lại.

Chúng tôi nâng dự báo cổ tức bằng tiền mặt năm 2024 của PPC từ 1.500 đồng/cổ phiếu lên 2.000 đồng/cổ phiếu, giúp nâng lợi suất cổ tức năm 2024 lên 13,7%. Chúng tôi cũng kỳ vọng PPC sẽ công bố thêm khoản trả cổ tức bằng tiền mặt, theo yêu cầu của Tập đoàn Điện lực Việt Nam (EVN) về việc chia cổ tức bằng tiền mặt nhiều hơn từ các công ty con và công ty liên kết, tương tựnhư QTP và HND.

Chúng tôi dự báo LNST năm 2024 của QTP sẽ đạt 902 tỷ đồng (+54% YoY) nhờ giá than dự kiến giảm 6% YoY, sản lượng ổn định và chi phí khấu hao ước tính giảm 300 tỷ đồng. Chúng tôi đưa ra giá trị hợp lý là 16,900 đồng và dự báo DPS năm 2023 và 2024 lần lượt là 1,600 đồng (lợi suất 11,3%) và 2,086 đồng (lợi suất 14,7%).

Bài viết liên quan

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024