CTCP Nhiệt điện Phả Lại (PPC): Lợi nhuận thấp do sản lượng thấp, chi phí nguyên liệu cao

Nguồn: VCSC

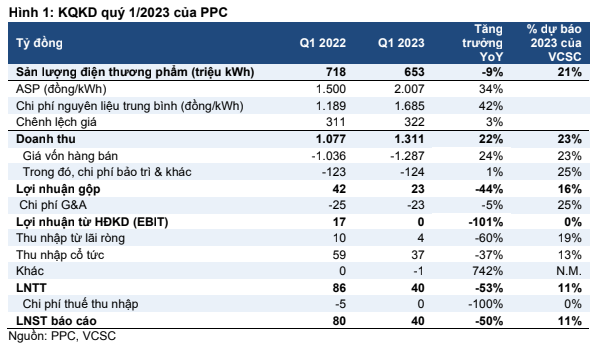

Lợi nhuận thấp do sản lượng thấp, chi phí nguyên liệu cao

LNST của CTCP Nhiệt điện Phả Lại (PPC) trong quý 1/2023 đạt 40 tỷ đồng (-50% YoY). Lợi nhuận quý 1/2023 giảm mạnh do (1) sản lượng điện thương phẩm giảm 9% YoY, (2) chi phí nguyên liệu trung bình tăng 42%, vượt qua mức tăng 34% của giá bán trung bình (ASP) và (3) thu nhập cổ tức giảm 37% YoY. LNST quý 1/2023 của PPC hoàn thành 11% dự báo cả năm 2023 của chúng tôi. Tuy nhiên, chúng tôi kỳ vọng việc tổ máy phát điện S6 của nhà máy Phả Lại 2 (300 MW — 50% công suất của Phả Lại 2) vận hành trở lại sẽ hỗ trợ tăng trưởng sản lượng trong nửa cuối năm 2023. Chúng tôi cũng kỳ vọng thu nhập cổ tức từ HND và QTP tăng trong các quý tiếp theo trong năm 2023. Do đó, chúng tôi nhận thấy không có thay đổi đáng kể đối với dự báo của chúng tôi.

Theo ban lãnh đạo, sản lượng điện giảm 9% YoY còn 653 triệu kWh trong quý 1/2023, chủ yếu do các vấn đề kỹ thuật tại nhà máy Phả Lại 1. Sản lượng điện trong quý 1/2023 của PPC phù hợp với kỳ vọng của chúng tôi khi hoàn thành 21% dự báo cả năm 2023 của chúng tôi.

Giá bán trung bình cao do giá than và giá CGM tăng trong quý 1/2023. Giá CGM trung bình trong quý 1/2023 là 1.697 đồng/kWh (+11% YoY). Do đó, PPC được hưởng mức giá bán trung bình 2.007 đồng/kWh (+34% YoY).

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024